二度分手!Shopee与极兔菲律宾停止合作

菲律宾当地有快递员不得不划船渡海送包裹,而在电商平台的物流战略室里,另一场没有硝烟的战争已经打响——第三方物流的黄金时代,或许正在悄然落幕。

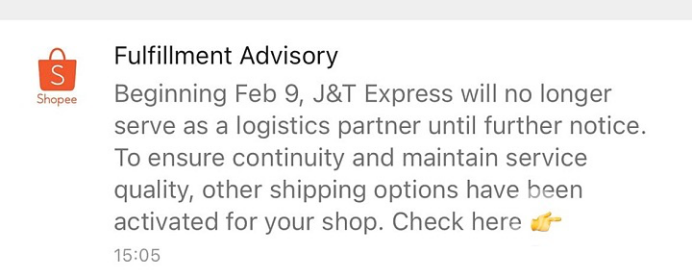

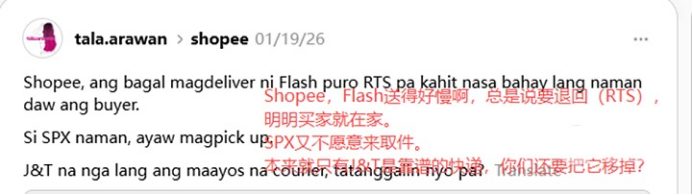

今年1月开始,菲律宾社交网络上用户们为J&T极兔快递退出Shopee平台物流合作而惋惜,毕竟J&T快递凭借稳定服务一直是当地用户的首选。当然这不是极兔第一次遭遇类似情况。

早在2025年3月,Shopee就在印度尼西亚停止使用极兔速递的标准和经济配送服务。

2026年初,J&T极兔快递与顺丰控股达成一项价值10亿美元的交叉持股协议。极兔将持有顺丰约4.29%的股份,而顺丰对极兔的持股比例将升至10%。这远非一次简单的财务投资,而是一次物流“动脉”与“毛细血管”的战略性缝合。

顺丰的优势在于跨境干线、航空运输与海外仓等“动脉”资源;而极兔的核心资产,是其深入东南亚上万岛屿、超过1.7万个服务网点的“毛细血管”末端网络。

几乎在同一时间,市场分析机构Momentum Works发布了对2026年东南亚的十大预测,其中一条断言尤为醒目:“电商物流战争已经结束,赢家已经清晰”。

“战争结束”并非指竞争平息,而是意味着游戏规则已经彻底改变。单纯的包裹量比拼已成过去,新的战役在供应链的确定性、数据控制权与生态构建能力上全面打响。

战争终结与规则重塑:从规模竞速到生态控制

表面上看,Shopee在印尼、菲律宾等地与极兔的“分手”,是平台自建物流对第三方服务商的替代。但更深层地看,这是电商竞争进入“下半场”的必然战略收缩。

平台需要将物流这一核心体验的“控制权”牢牢握在手中。Shopee在2026年宣布投入数千万美元支持中小企业,其中物流履约服务是核心。

Shopee母公司Sea集团在25年的财报中明确强调,SPX作为其核心物流基建,在覆盖广度、配送效率及成本控制方面已形成显著竞争力。

平台自建物流的经济账越来越清晰。Frost & Sullivan亚太区物流研究负责人Jeff Tan指出:“配送费已经触及底线”,物流公司因微薄的利润率而无法进一步降价。

与此同时,Shopee正在将部分物流成本转嫁给卖家——那些希望在应用中获得更好展示位置或更高搜索排名的卖家需要承担更高费用。更微妙的是其费率调整策略:在越南引入物流绩效浮动费率,配送准时率高的卖家可获佣金减免;在巴西则通过费率显著优惠,强力引导卖家使用官方海外仓。这清晰地表明,平台的物流系统不再是中立的管道。

对于Shopee而言,自建物流不仅是成本控制的手段,更是数据闭环和用户体验控制的关键环节。通过掌控物流全链路,平台能够更好地管理配送时效、售后服务,并收集用户行为数据。

而在这场博弈中,第三方物流公司逐渐从合作伙伴转变为潜在竞争对手。极兔在东南亚建立的庞大网络和服务能力,实际上已构成对电商平台物流控制权的挑战。

这场“后战争”时代的竞争,本质是对“确定性”的争夺。确定性就是新的货币。对于消费者,是收货时效的确定性;对于卖家,是库存周转和成本结构的确定性;对于品牌方,则是市场开拓成功率的确据。

正如极兔速递副总裁安东所言:“品牌出海充满不确定性,而物流与供应链,往往在关键时刻成为最可靠的确定性。”

极兔的“换轨”超车:从平台附庸到品牌出海基座

面对Shopee等电商平台的自建物流趋势,极兔并非坐以待毙。事实上,这家公司早已开始调整战略,减少对单一电商平台的依赖。

极兔正在将服务拓展到非电商平台领域,并与全球零售品牌建立直接配送合同。在新加坡,极兔已与美容零售商Sephora、鞋类品牌Clarks和时尚零售商Zalora达成合作。

在菲律宾,除与Uniqlo的现有合作外,极兔还与Globe Telecom(菲律宾最大的移动通信公司)建立了战略合作伙伴关系。

极兔速递集团副总裁后军仪透露,极兔已于2024年成功实现全球整体盈利,这是其商业模式成熟的标志性转折点。

2026年1月,极兔在印尼主导了一场标志性的活动——它接待了来自波司登、特步等二十余家中国头部服装企业的供应链考察团。

极兔向品牌方展示的,不再仅是“廉价快捷的快递”,而是一套覆盖超过17000个岛屿的本地化物流体系,包含64个自动化转运中心、海外仓配一体服务,以及能将雅加达市区时效稳定在“次日达”的系统能力。

这套体系带来的价值是直接的:已助力部分合作服装品牌降低超过30%的库存周转成本。

这意味着极兔的角色发生了根本性转变:从一个被平台算法调度的“配送承包商”,升级为品牌全球化战略中的“供应链合作伙伴”。它不再仅仅处理消费链路末端的包裹,更介入到品牌出海的头程物流、海外仓储、库存管理和本土分销等更深环节。

与此同时,与顺丰的结盟,为其“换轨”注入了关键动力。顺丰的跨境干线与航空运力,恰好能弥补极兔从中国到东南亚的“主动脉”短板。

两者结合,理想状态下能打造一条从中国工厂到东南亚消费者的、无缝衔接且高确定性的端到端通道。这正顺应了“中国—东南亚协作正从供应链转移向运营模式交换”的区域趋势。

新竞合时代:生态隔离、战略同盟与价值深挖

“战争结束”后的东南亚物流版图,并未走向大一统,而是形成了更为复杂的“生态隔离”与“战略同盟”并存的格局。

首要特征便是“生态闭环化”。Shopee、Lazada、TikTok Shop等主流平台都在竭力构建从流量、支付到物流的封闭内循环。Shopee持续加码的“本地化履约”,目标就是让商品更快、更便宜地本地交付,形成体验壁垒不断巩固其东南亚霸主的地位。

这种隔离,压缩了纯粹第三方快递的生存空间,却催生了另一种同盟——“能力互补型战略联盟”。极兔与顺丰的交叉持股是典范。无独有偶,竞争对手百世在东南亚也明确将“快运”作为新引擎,通过整合跨境资源,构建全链路服务生态。

它们都在试图打造一个独立于任何单一电商平台、却能服务于所有平台卖家和独立站品牌的“中立公共服务网络”。

未来的竞争焦点,或将集中在两个价值深挖维度:一是“向上升级”服务高价值货物。随着东南亚电商消费升级,家电、家具等高客单价、高服务要求的大件商品比例上升。这类商品物流破损率高、失败率高,恰恰是需要专业解决方案的蓝海。

二是“向下渗透”至产业毛细血管。极兔带领中国服装品牌深入考察印尼,意味着物流商正从To C的快递服务,深入To B的产业供应链。谁能更好地为特定行业(如服装、电子、汽配)提供定制化供应链解决方案,谁就能绑定更深度的合作关系。

当电商平台用算法和仓储编织一张覆盖消费互联网的“天网”时,极兔们正将根须更深地扎入产业土壤,并试图用资本纽带连接起远方的“动脉”。

物流的竞争,早已不再是货车与货车、网点与网点的竞争。它是数据流对商品流的重塑,是供应链协同效率对商业模式的重新定义。

对于东南亚的消费者而言,未来他们收到的每一个包裹,无论由哪家快递员送达,其背后都可能是一场跨越海洋、链接多重生态的复杂协同。而“快”与“便宜”将只是入场券,“确定”与“无忧”才是新的战场。

文章来源:江玉燕

已认证

已认证