ChatGPT做电商,一批卖家开始“卖货”

2026年1月初,OpenAI悄然推开了一扇通向交易世界的大门:面向商家推出ChatGPT Merchants功能,并联合支付服务商Stripe上线“即时结账”。短短几周后,收费规则落地:

自1月26日起,通过ChatGPT站内成交的订单,Shopify卖家需支付4%的服务费。这意味着,ChatGPT不再仅仅是那个帮你挑选商品的AI导购,而是真正踏入电商闭环的最后一环,站到了促成交易并参与分成的环节之中。

从行业发展来看,这一步的变化不仅关乎收费,更体现了AI在电商中角色的演进。过去AI主要承担导购、客服等辅助职能,成交环节仍依赖于传统平台。而即时结账功能的出现,使AI能够更直接地介入交易过程,一种融合对话与支付的电商形态正在逐渐显现。

尽管目前ChatGPT电商的交易规模尚远不及传统平台,但其指向了一种可能的未来方向:从“货架陈列”转向“对话即购买”,AI正逐渐从幕后走向交易环节的前台。这或许是此次服务更新背后,更值得行业留意的一个趋势信号。

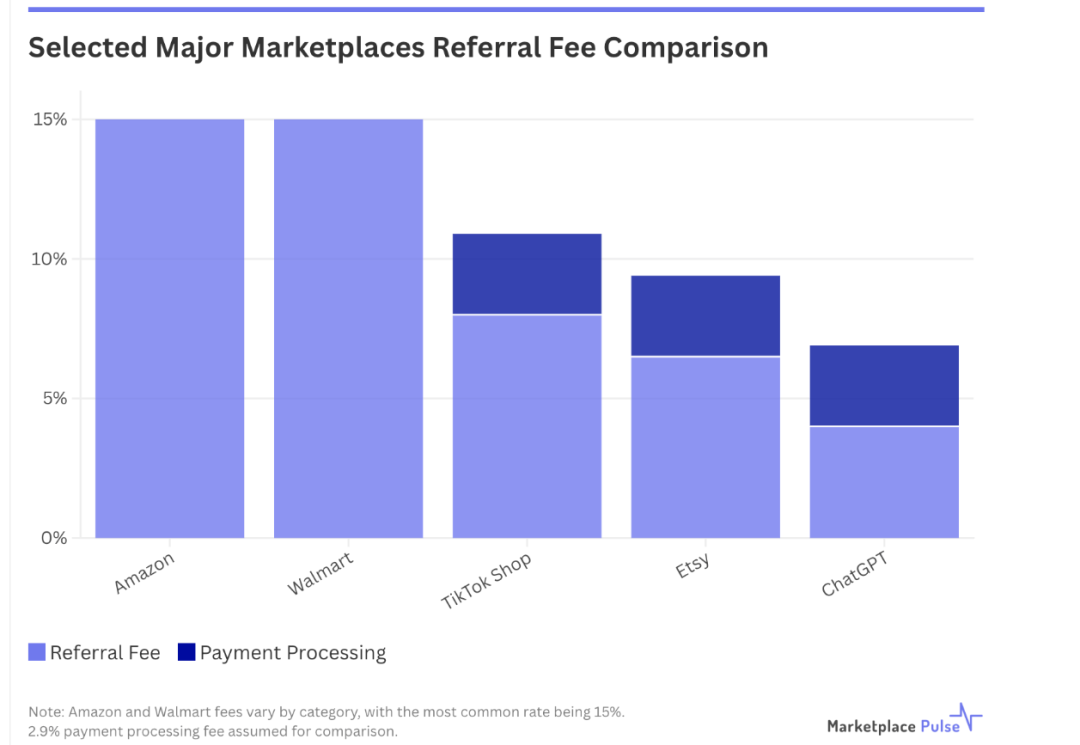

比亚马逊低11个点

ChatGPT下狠手做电商

随着ChatGPT正式迈入交易环节,其4%的收费规则迅速成为行业关注的焦点。那么这部分费用怎么收、对谁收?这套规则具体如何执行?其真正的成本竞争力究竟如何?

在收费方面,OpenAI划定了一个明确范围:仅当交易在ChatGPT的对话窗口内直接完成时才会触发。如果用户只是通过AI的推荐,点击链接跳转到商家的Shopify等独立站下单,那么这笔费用便不会产生。

而且,这套规则还给了商家充分的自主权:商家可在Shopify后台自主开启或关闭该功能。即使关闭,商品仍可能被ChatGPT推荐并附带店铺链接,继续为独立站导入流量。这种可选的设置方式,显著降低了商家的尝试门槛与决策压力。

但这套规则真正的吸引力,在与主流电商平台的费率结构对比时才真正凸显。

以Shopify为例,卖家除了支付平台常规2.9%的支付处理费基础上,需额外支付ChatGPT的4%服务费,综合费率约7%。这个数字放在当今主流电商平台的费率下,显得相当温和。

市场研究机构Marketplace Pulse数据显示,当前沃尔玛、TikTok Shop的费率分别为6%-15%和8%,亚马逊的推荐费则更高,为15%。在亚马逊平台上,15%只是基础费用,为了在浩瀚的商品海洋中被看见,往往还不得不额外掏出相当于销售额10%-15%的广告费来购买流量。

图源:Marketplace Pulse

算下来,在考虑商品成本之前,仅平台层面的成本就可能吞噬掉25%至30%的销售额。

假设一位卖家年销售额为100万美元。在亚马逊模式下,其平台推荐费与广告费用可能高达25万至30万美元。而通过ChatGPT的Shopify闭环完成同等销售额,相关费用仅约6.9万美元。两者近20万美元的成本差距,为商家提供了清晰的利润优化空间。

这种成本差异的根源,在于底层商业逻辑的不同。传统的货架电商(如亚马逊、沃尔玛)日益演变为一个付费展示厅,广告投入的多少直接决定了展位的好坏。

TikTok Shop则像一个才艺舞台,要求商家持续创作内容来吸引目光。相比之下,ChatGPT电商目前更像一个智能买手,基于对话上下文理解用户需求后进行推荐,不强制商家购买广告位。

由此可见,ChatGPT的4%收费更接近于一种按成交效果付费的分销成本,而非传统模式下为获取曝光机会而预先支付的固定通道费。这一设计不仅改变了成本结构,也重新定义了AI在电商价值链中的位置。

对话即购买

智能代理电商崛起

ChatGPT做电商,这事已经没什么悬念。但从模式上来看,它并没有选择复制亚马逊式的“超级货架”,而是试图跑通“对话即购物”的模式。用户不再需要反复搜索、比价,而是通过与AI的自然对话来完成发现、决策乃至支付。

这被业界视为“智能代理电商”的早期实践:AI不再仅是辅助工具,而是化身为理解需求的代理,直接促成交易。它要求AI同时扮演三个角色:理解需求的“顾问”、匹配商品的“买手”,以及完成闭环的“收银员”。

其核心吸引力,正如第一部分所分析,在于对商家而言清晰可控的“结果型分销成本”(4%手续费+支付费)与无需为流量持续竞价的模式。

正是这一独特路径,为其吸引了特定的早期共建者,尤其是广大中小商家。

对于营销预算有限、难以在传统平台广告战中突围的中小品牌而言,ChatGPT提供了一个截然不同的选项:一个按成交付费且流量分配不纯粹由广告预算决定的试验场。

不过,这一模式也并非没有挑战。从当前来看,ChatGPT显然既是裁判,也是运动员。这就引发了一个问题:

当AI同时是提供建议的“顾问”和从交易中抽成的“销售”,它还能保持推荐的中立性?这是智能代理电商能否建立长期信任的伦理基石。

如果OpenAI能长期坚持低费率与相对中立的自然流量推荐机制,这个“成本可控的新渠道”价值将会持续凸显,吸引更多寻求差异化曝光和高效触达精准客户的商家入驻。

那么,当AI能够真正理解并代理我们的消费需求时,电商的终局,是否将不再是“平台”,而是“智能代理”本身?或者说得更直白一点:它会取代亚马逊等传统电商平台吗?答案很可能是否定的。

传统的“货架电商”满足了人类“逛”和“确定性搜索”的深层需求,其地位难以被完全替代。

ChatGPT电商更像是开辟了一个平行的、基于意图和对话的新场景。它不一定能吃掉搜索“黑色连衣裙”的用户,但却可能高效服务那些问“我周末去参加户外婚礼,该怎么搭配?”的复杂、个性化需求。

因此,更可能的前景是生态分化。

长期来看,AI电商并非要吞噬一切,而是有望成长为一个独立的商业生态。它与传统平台的关系,可能从“补充”逐渐走向“共存”,各自服务于不同的消费心智和场景。

那么,这个新兴生态可能生长到何种规模?根据飞轮零售《2025年智能代理商务行业报告》预测,在中速增长场景下,ChatGPT电商规模有望匹敌美客多等区域性巨头;在高速增长场景下,甚至可能跻身全球前八大电商平台,与沃尔玛官网规模相当。

赛道规模急速膨胀

谁的机会来了

当人们开始认真审视ChatGPT电商时,一个根本性问题随之浮现:这究竟是谁的机会?

派代跨境认为,对中小商家和新品牌而言,这首先是一个极具吸引力的低风险试验场。启动成本被压至极低:无需重构供应链或开发独立页面,只需在现有Shopify店铺后台打开开关。

更重要的是其独特的成本结构:核心成本(4%手续费)只在成交后才发生。这彻底改变了传统电商“先烧钱、再赌回报”的现金流压力模式,为预算有限、需要谨慎探索新渠道的经营者提供了难得的试水空间。

然而,ChatGPT电商的流量属性,也决定了它并不适合所有卖家。目前ChatGPT的商品搜索量虽已达到年39亿次,但整体交易体量仍然有限。因此,对于毛利率本就微薄的品类卖家(例如部分标准化日用品、快消品),算盘必须打得更精细。

尽管4%的费率显著低于主流平台,但叠加支付处理费后,综合成本仍会触及销售额的7%左右。在价格竞争白热化的赛道,每一分平台成本都在直接挤压本就不多的利润空间。

对这些商家来说,ChatGPT电商目前更应被视为一个锦上添花的增量选项,需要严格控制测试规模,精确计算投入产出比。

与此同时,ChatGPT电商也呈现出鲜明的品类倾向性。从目前的使用逻辑来看,高意向、解释型商品更具优势。对话式购物的本质,不是比价格、拼曝光,而是解决“我到底该买哪个”“这个产品适不适合我”的问题。

那些需要被理解、被解释、被对比的商品,更容易在对话中完成决策,而不是在货架上被快速刷走。这类商品即便成交量不大,但转化质量往往更高。

不过,也有卖家担心,即便这个新渠道模式新颖,但最终可能依然无法改变强弱分化的市场格局。例如,有卖家直言不讳地评论道:“万一头部商家也用这个,我岂不是依然打不过?”

那么,这个新渠道的潜力究竟有多大?

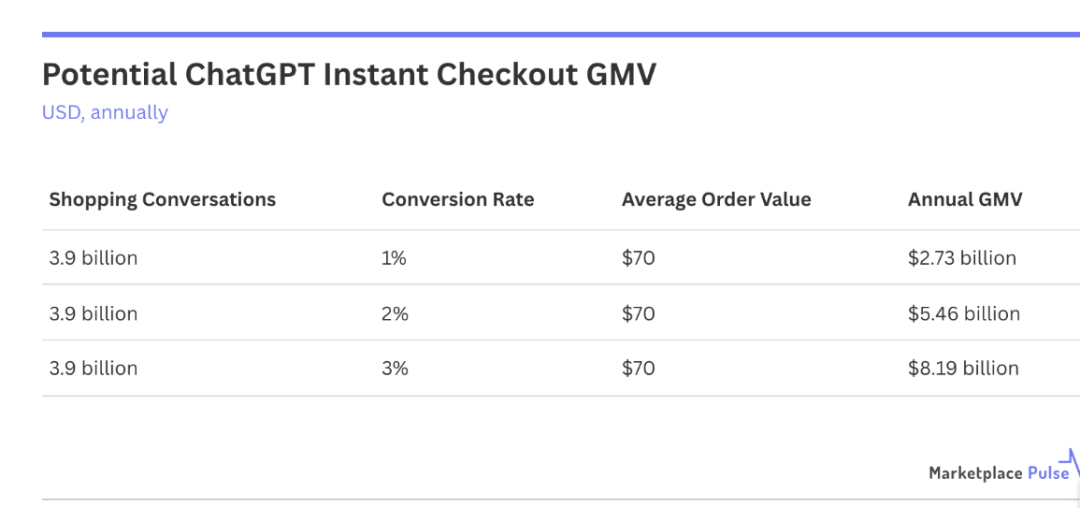

OpenAI去年9月联合杜克大学、哈佛大学发布的《How People Use ChatGPT》研究报告显示,2.1%的ChatGPT对话涉及可购买商品。按照该研究报告的测算方法(单次对话约包含5条消息),结合ChatGPT每周发送180亿条消息的体量,可换算得出:每周产生7560万次购物相关对话,年度商品查询总量则达39亿次。

在此基础上,即便采用保守的转化假设,即仅2%的商品相关对话促成实际购买且平均客单价为70美元,也能创造55亿美元的年度GMV(商品交易总额),这一规模约为手工艺品电商平台Etsy全球市场交易总额的一半。

图源:Marketplace Pulse

这些测算并非空想,实际流量数据已开始印证其作为新兴流量入口的潜力。网络流量分析公司Similarweb的数据显示,去年8月,通过其他网站链接访问沃尔玛的用户中,有20%来自ChatGPT。尽管通过ChatGPT产生的购物活动总量仍不算高,但增长势头迅猛。目前,Etsy超20%的引荐流量来自ChatGPT,塔吉特(Target)这一比例约为15%。相比之下,亚马逊来自ChatGPT的引荐流量占比则不足3%。

卖家判断是否入场,关键不在于“要不要追风口”,而在于“自己的商品是否适合这种决策逻辑”。

参考资料:

[1]碾压亚马逊!ChatGPT电商仅收4%手续费 . 亿恩

[2]OpenAI“折腰”:ChatGPT卖广告,还能客观回答吗?. 新京报

文章来源:派代跨境

已认证

已认证