营收破40亿,利润却暴跌90%!深圳大卖这回摔惨了

当一家企业营收突破40亿大关,旗下产品稳坐亚马逊品类榜首,全球累计销量逼近600万台,这本该是一场值得狂欢的商业胜利。

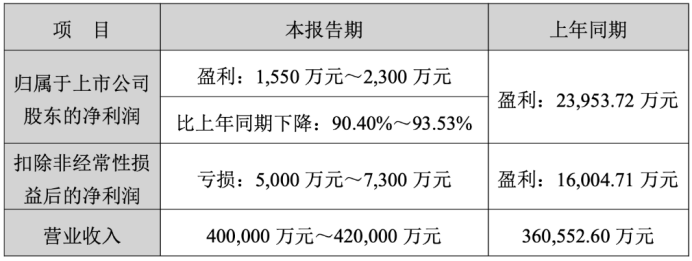

然而,华宝新能2025年的业绩预告,却为这串光鲜数字蒙上了一层冰冷的阴影:营收增长逾10%,净利润却暴跌超90%,净利率被挤压至不足0.6%的窒息水平。这意味着,每产生100元的销售额,就有超过99.4元在流转过程中被无情“吞噬”,最终落入囊中的利润,尚不及一枚硬币的价值。

这绝非简单的“增收不增利”,而是一场触目惊心的“流血增长”。在“爆单”的表象之下,华宝新能的利润正通过三个巨大的漏斗飞速流失:被畸高的销售费用掏空,被自杀式的价格战榨干,被无法抵御的外部风险劫掠。作为深圳跨境电商业态的一个极端缩影,华宝新能的困境昭示着,那个依靠“烧钱买量”便能横扫全球的草莽时代,已经轰然落幕。

跨境大卖正被高额销售费用吞噬的利润

华宝新能利润表上最刺眼的伤口,来自于销售费用的失控。2025年前三季度,其销售费用高达8.21亿元,销售费用率飙升至27.9%。这一数字不仅远高于安克创新、绿联科技等同样征战海外的同行,更揭示了一个残酷的现实:华宝新能的增长引擎,几乎完全由真金白银浇注的付费流量所驱动。

这是一种高度成瘾且代价高昂的模式。业内人士透露,华宝新能的核心打法简单粗暴——通过购买亚马逊等平台的广告、搜索排名和促销资源位,直接将流量转化为订单。在算法统治的电商世界里,这如同向平台缴纳“数字过路费”,一旦停止投放,流量和排名便可能瞬间崩塌。华宝新能已深陷这种对流量的高度依赖中:其销售费用是研发费用的6.72倍,资源配置严重倒挂。对比之下,以技术立身的安克创新,这一比例仅为2.41倍。

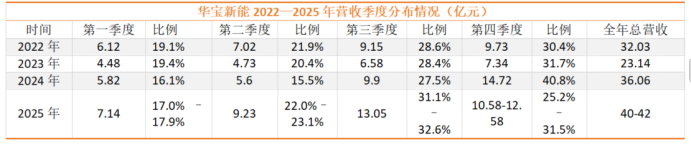

这种模式的脆弱性在2025年第四季度暴露无遗。为抢夺黑五、网一等旺季流量,华宝新能的市场投放堪称“疯狂”。结果却是,营收虽然勉力支撑,但销售费用的暴涨直接将净利润拖入亏损超1.2亿元的深渊,净利率骤降至-12%以下。

这无异于一场豪赌:用巨额的当期亏损,去换取虚无缥缈的市场份额和未来增长预期。当流量成本持续攀升,而转化效率未能同步提升时,每一笔新增的销售,都可能是在为平台和广告商打工,甚至是在倒贴钱换取GMV的虚假繁荣。华宝新能的利润,首先就是在这样一场没有尽头的“流量军备竞赛”中被大规模掏空。

在关税与汇率的夹缝中窒息

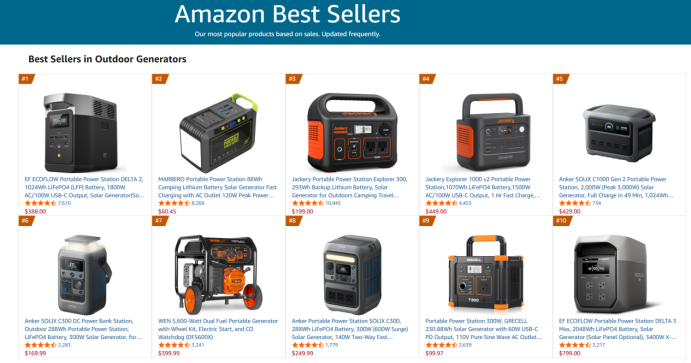

如果说销售费用是主动选择的“内伤”,那么惨烈的价格战和动荡的外部环境,则是从外部施加的“绞索”。为了在亚马逊BSR榜单上维持排名,华宝新能的核心产品长期挂着20%至44%的惊人折扣。Explorer 1000 v2产品近半价的折扣,赤裸裸地揭示了“以价换量”策略的惨烈程度。当折扣成为常态,品牌溢价便荡然无存,消费者便会习以为常,企业则沦为薄利多销、甚至亏本甩卖的“血汗工厂”。

这种模式在风平浪静时或可维系,一旦外部环境有变,便是灭顶之灾。华宝新能高达94%的海外收入占比和56%的北美市场依赖度,将其变成了全球贸易摩擦和汇率波动的受害者者。美国针对中国储能产品高达40%的常态化综合关税,如同一把固定的利剑,持续削薄本就微薄的利润空间。同时,出口退税政策的调整也在一定程度上影响了公司的资金回笼和成本结构。

而2025年末汇率的剧烈波动,更是一记精准的“黑天鹅”重击,导致单季度汇兑损失高达3500万至4500万元,远超全年预期。

关税、汇率、促销折扣三重压力叠加,构成了一道恐怖的利润挤压公式。产品终端售价因竞争被迫压低,成本端却因关税和供应链刚性居高不下,中间所剩的毛利润,再被海啸般的销售费用和突如其来的汇兑损失席卷一空。这就解释了为何销量节节攀升,利润却消失殆尽:增长带来的收入增量,远远无法覆盖因恶性竞争和外部风险而激增的成本与损失。华宝新能的利润,正是在这个由内部厮杀和外部风暴共同构筑的夹缝中,被一点点榨干、窒息。

转型之路:从流量依赖到技术破局,生死攸关的艰难一跃

面对主营业务的利润荒漠,华宝新能并非没有察觉。其将目光投向家庭能源系统,布局阳台光储、光储机器人等新场景,在CES上推出的Solar Mars Bot也赚足了眼球。这无疑是一条正确的长期赛道——从便携式的消费电子产品,迈向更具技术含量和客户粘性的户用储能系统,是提升溢价、摆脱低端缠斗的必然选择。

然而,这条转型之路布满了荆棘,甚至可能因其当前的财务状况而变得凶险异常。首先,基因冲突。华宝新能的成功建立在“流量驱动、快速迭代、规模制胜”的消费电子逻辑上。而家庭储能系统考验的是深厚的技术积累、可靠的安全性能、复杂的渠道部署与漫长的品牌信任建立。这需要的是“工程师文化”和“长期主义”,而非“流量投手”的思维。公司销售费用数倍于研发的现状,清晰地表明其资源重心和核心能力尚未实现转变。

其次,资金悬崖。转型需要持续且巨额的研发投入和市场教育费用。但华宝新能当前净利率已逼近零点,扣非净利润实则陷入亏损5000万至7300万元。这意味着,支撑转型的“粮草”正变得岌岌可危。一个令人玩味的细节是,公司上市超募资金逾51亿元,截至2025年三季度末,账上仍躺着24亿多的交易性金融资产,并多次动用超募资金补充流动资金。巨额资金并未有效转化为能构筑长期壁垒的研发投入或战略性收购,反而凸显了在寻找新增长极上的迷茫与犹豫。

最后,时间窗口。家庭储能市场并非蓝海,宁德时代、比亚迪、阳光电源等能源巨头,以及特斯拉、正浩创新等品牌均已重兵布局。这些对手或具备电芯核心技术,或拥有强大的能源系统集成能力,或已建立深厚的品牌认知。华宝新能作为后来者,若不能以颠覆性技术或独特模式快速切入,恐将陷入另一场消耗战。

华宝新能的困境,是深圳乃至中国一大批跨境消费电子企业的集体写照。它生动地演示了,当“买量换增长”的简单模式遭遇流量成本飙升、平台规则变化、地缘政治风险与全球竞争升级时,利润是如何被瞬间蒸发殆尽的。

对于华宝新能而言,止血当下与投资未来,已成为一场生死攸关的平衡术。它需要一场从灵魂到躯体的彻底革命:重新定义增长的内涵,从追逐营收规模转向追求有质量的利润和健康的现金流。

否则,越“爆单”越亏损的魔咒将持续缠绕,而那看似庞大的营收数字,终将成为一座没有利润根基的“空中楼阁”,在下一轮行业风浪袭来时,暴露出其内在的脆弱与空虚。华宝新能的救赎之路,注定是一场从“流量捕手”到“技术玩家”的艰难蜕变,其成败与否,让我们拭目以待。

文章来源:江玉燕

已认证

已认证