9年干到44亿!汽配大卖冲刺IPO!

跨境大卖们终于不再满足于在亚马逊上闷声发大财了。

当安克创新、致欧科技、赛维时代们接连叩开A股大门,一场属于跨境电商的资本盛宴早已拉开帷幕。如今,站在深交所创业板门口的,是一家来自福州的公司——扬腾创新。

2026年4月22日,这家公司IPO申请获受理;不到三周后(5月10日),状态火速更新为“已问询”。在当下IPO审核节奏普遍放缓的背景下,这样的速度堪称“插队”。

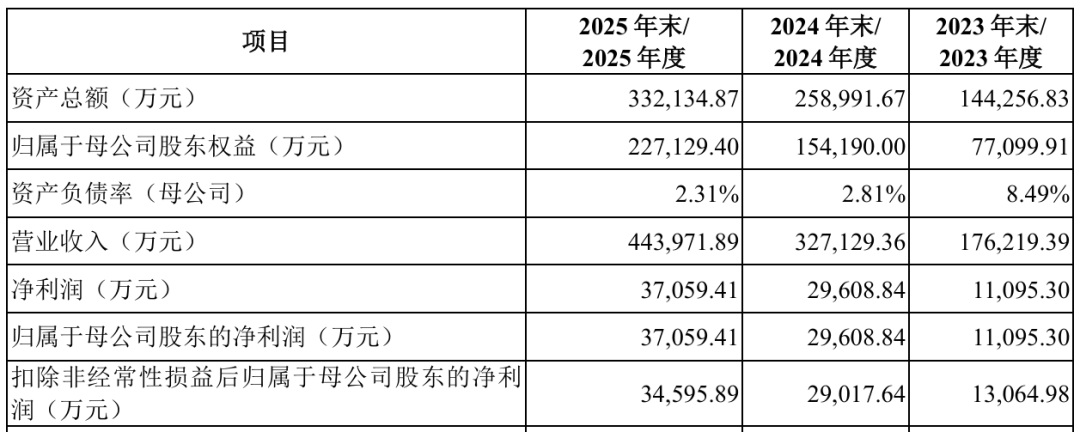

翻开扬腾创新的招股书,扑面而来的是令人目眩的增长曲线:2023年至2025年,营收从17.62亿元飙升至44.4亿元,复合年增长率高达58.73%;扣非归母净利润从1.31亿元增至3.46亿元,年均复合增长62.73%。旗下品牌“A-Premium”稳居亚马逊北美站汽车配件垂直品类第一,eBay平台Top Rated Seller傍身,以2024年营收计,在北美线上汽配卖家中排名第三,是中国跨境汽配卖家中无可争议的头号玩家。

然而,剥开这层金光闪闪的外壳,你会发现一个令人不安的事实:这家年入44亿的“隐形冠军”,本质上是在亚马逊的领地里、用投资者的钱、押注一个国家的政策稳定。当增长故事遭遇结构性风险,当“纸面富贵”撞上“真金白银”的拷问,这家急于冲向资本市场的跨境大卖,到底是在下一盘什么棋?

解剖财报:高增长背后的“失血”真相

扬腾创新的营收数字,足以让任何投资人血脉偾张。17.62亿、32.71亿、44.4亿,三年三级跳,增速曲线陡峭得令人窒息。净利润同样不甘示弱:1.11亿、2.96亿、3.71亿,年均复合增长率轻松碾压大多数A股上市公司。

翻开现金流量表,真相触目惊心。2025年,扬腾创新净利润3.71亿元,经营活动产生的现金流量净额却只有区区1.38亿元,净现比低至0.37。什么意思?公司账面上每赚1块钱,真正收进兜里的现金只有3毛7。剩下的钱去哪儿了?几乎全部变成了仓库里堆积如山的存货。

2023年末、2024年末、2025年末,扬腾创新存货账面价值分别为6.61亿元、11.93亿元、13.81亿元,占总资产比例连续三年维持在40%以上的高位。换句话说,这家公司将近一半的家当,都是躺在仓库里的汽车配件。更令人心惊的是存货跌价损失:2023年还只是1215万元的“皮外伤”,到了2025年已经飙升至5448万元,三年膨胀近4.5倍。

17.21万个在售SKU,覆盖底盘、发动机、车身、电子电气四大品类,听起来是竞争壁垒,实际上是一颗定时炸弹。汽配行业天生就是长尾品类——不同品牌、不同年份、不同车型之间的适配组合浩如烟海,SKU越多,意味着库存管理难度指数级上升。一旦对市场趋势判断失误,或因为贸易政策突变、物流中断导致清关延迟,这些“资产”就会迅速变质为“废铁”,巨额的跌价准备将直接吞噬本就虚胖的利润。

扬腾创新的管理层显然深谙资本市场的叙事逻辑。“重资产”模式——海外仓前置、自研数字化系统、海量SKU矩阵——在招股书中被包装成“较高的竞争壁垒,让后来者难以轻易复制”。这话倒也没错,只不过复制不了的不只是竞争对手的野心,还有你自己的退路。当大多数跨境卖家还在做“轻资产”倒买倒卖的生意时,扬腾创新却反其道而行,用腾讯、高瓴、顺为等顶级资本的血汗钱,在美国砸下了超过60万平方米的海外仓。这种模式在顺周期时可以放大收益,一旦逆风,就会变成一场现金流噩梦。

2025年,扬腾创新的销售费用高达12.02亿元,其中“平台佣金及交易杂费”6.1亿元,“广告流量推广费”1.7亿元。仅此两项,就吃掉了超过7.8亿元的营收。而它当年的研发费用是多少?5967万元。销售费用是研发费用的20倍,这是一个“科技公司”该有的费用结构吗?与其说扬腾创新是一家“数智驱动的全球汽配品牌商”,不如说它是一个披着品牌外衣的亚马逊打工仔——用巨额的流量采买费用换取平台排名,再用规模优势摊薄固定成本,赚取微薄的差价。所谓的“品牌溢价”,在高达43.88%的毛利率背后,其实是被平台佣金和广告费蚕食殆尽的苦涩。

双线困局:左手被平台掐喉,右手被关税架刀

如果说存货高企、现金流吃紧是扬腾创新的内生顽疾,那么对单一市场和单一平台的双重依赖,则是悬在这家公司头顶的两把达摩克利斯之剑。

先看市场依赖度。2023年至2025年,扬腾创新的境外主营业务收入占比连续三年钉死在99.98%,其中仅美国市场就贡献了74.78%、78.59%和77.91%的收入。这意味着,这家公司几乎把全部身家性命都押注在了北美大陆。欧洲、澳大利亚等市场加起来,不过是一道点缀性的配菜。

美国,全球最大的汽车后市场,超长的平均车龄催生了旺盛的维修替换需求,DIY文化盛行让线上汽配销售如鱼得水。选择美国市场作为主攻方向,商业逻辑上毫无问题。问题的关键在于:你把所有鸡蛋都放在这个篮子里,而这个篮子正在被反复摇晃。近年来,美国对中国出口汽配产品的关税多次调整,仅在2025年就有数次变动。扬腾创新在招股书中也坦然承认:如果未来贸易壁垒进一步加码,公司将“直接面临盈利能力大幅削减危机”。

用“大幅削减”这个词都算客气了。对于一个毛利率43.88%、净利率仅8.36%的企业来说,关税每上调几个百分点,利润空间就会被进一步压缩到窒息的程度。而中美关系走向的极端不确定性,让这种风险从“可能性”升级为“定时炸弹”。把所有筹码押注于一个随时可能翻脸的市场,这到底是在做生意,还是在赌博?

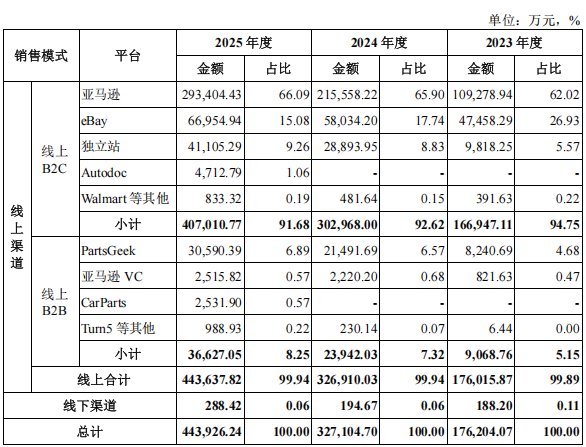

再看平台依赖度。2023年至2025年,扬腾创新通过亚马逊、eBay等第三方电商平台实现的销售收入占比分别为89.17%、83.79%、82.42%。尽管独立站收入占比从5.57%提升至9.26%,但杯水车薪,亚马逊依然以65%左右的份额牢牢掌控着公司的命脉。2025年,亚马逊单平台贡献了29.34亿元的销售额——这个数字令人敬畏,更令人恐惧。

敬畏的是,扬腾创新确实在亚马逊上杀出了一条血路,A-Premium店铺常年霸榜汽车配件垂直品类第一,复购率从19%攀升至34%,用户口碑堪称教科书级别。恐惧的是,这种成功本质上是在为平台“打工”——2025年仅平台佣金和交易杂费就高达6.1亿元,约等于当年净利润的1.6倍。

更致命的是,扬腾创新对亚马逊的依赖不是简单的“渠道依赖”,而是“生存依赖”。招股书中的措辞耐人寻味:“如果平台调整流量分配逻辑、提高佣金比例,或者因合规问题对账号进行封禁,将影响公司的销售链条。”“影响”这个词太轻描淡写了。对于一家82%以上收入来自第三方平台的企业来说,亚马逊的一次规则调整或账号冻结,就足以让整条销售链条瞬间瘫痪。这不是“影响”,这是“灭顶之灾”。

扬腾创新并非没有意识到这个问题。2022年上线独立站,2025年与欧洲平台Autodoc合作,参股美国上市公司CarParts.com,种种动作都指向“去平台化”的战略意图。但在亚马逊的流量黑洞面前,这些努力显得异常苍白。独立站9.26%的收入占比,与其说是一个替代选项,不如说是一张心理安慰牌——它证明了公司“在做正确的事”,但远不足以改变“被人掐着脖子吃饭”的基本格局。

资本的耐心:一场豪赌的终点在哪里?

扬腾创新的股东名单,足以让任何创业公司艳羡不已。腾讯投资、高瓴资本、顺为资本、鼎晖投资、中金公司、彬复资本、上汽恒旭……这份名单几乎集齐了中国一级市场最头部的玩家。从2020年的Pre-A轮到2024年的B2轮,累计融资额超过1亿美元,估值水涨船高。

资本之所以扎堆下注,押的是汽配出海这条万亿级赛道的结构性机会。全球汽配售后市场2030年总规模将突破1.3万亿美元,线上渗透率仍在快速攀升,中国作为全球最大的汽车零部件生产国,天然具备供应链优势和成本优势。扬腾创新的业绩增长曲线,也的确验证了这一逻辑的成立。

但资本也有资本的焦虑。一级市场的钱不是慈善,退出的路径无非上市或并购。扬腾创新此前曾于2025年向上交所主板递交申请,2026年1月转战深交所创业板,如今火速推进IPO进程,与其说是水到渠成,不如说是资本的倒逼——LP们需要回报,基金面临存续期压力,投资机构需要一场漂亮的退出来完成募投管退的闭环。

这也就解释了为什么扬腾创新要在此时此刻冲向资本市场,哪怕身上背着如此明显的结构性风险。因为在资本的逻辑里,只要能在风险爆发之前完成上市,把筹码从自己手里转移到二级市场投资者手里,这场游戏就算赢了。至于上市之后股价是涨是跌、公司能否持续增长、会不会被关税和平台掐住喉咙,那是二级市场需要操心的事。

但二级市场不是傻子。注册制改革之后,A股投资者对“带病上市”的容忍度越来越低。扬腾创新在招股书中主动披露的四大风险——单一市场依赖、单一平台依赖、存货高企、新品开发不确定性——每一项都足以成为问询环节监管层穷追猛打的靶子。5月10日收到的问询函,大概率已经在这些问题上磨刀霍霍。

更根本的问题是:扬腾创新的商业模式,到底有没有可持续性?短期内,借助资本助推、重资产铺货和强营销投入,确实能在跨境电商的红利期迅速做大营收规模。但这一模式的致命缺陷在于缺乏真正的核心壁垒——没有深厚的技术研发护城河,没有让用户主动搜索、主动复购的品牌绝对忠诚度,有的只是对平台流量和广告费的路径依赖。

当流量成本越来越高、平台规则越来越严、地缘政治风险越来越不可控时,这种依赖外部输血的“走钢丝”模式,终将面临大考。未来如果无法有效提升品牌溢价、降低获客成本、改善存货周转、分散市场风险,43.88%的毛利率和8.36%的净利率不仅不会改善,还会被进一步蚕食。到那时,扬腾创新的高增长故事还能讲多久?

从福州大学走出的创始团队,用九年时间把一家汽车美容店的外贸生意做成了年入44亿的跨境汽配龙头,这本身就是一个了不起的商业奇迹。但资本市场不讲情怀,只讲回报。带着双重依赖的枷锁、背着13.81亿元存货的重担、踩着1.38亿经营现金流的钢丝,扬腾创新冲向深交所的姿势看起来更像是一场豪赌而非一场冲刺。

跨境大卖终究要向资本市场冲刺,这本身没有错。错的是把一场“纸面富贵”的故事,包装成了一个可以经得起周期考验的商业神话。监管层和投资者的拷问才刚刚开始,扬腾创新能否在这场大考中证明自己,而不是沦为又一个“上市即巅峰”的典型样本,答案需要时间来揭晓。

文章来源:江玉燕

已认证

已认证