安徽小伙挖到“冷门需求”,一年狂揽25亿

在出海浪潮风起云涌的当下,凭借着供应链优势席卷全球的“中国制造”屡见不鲜,但真正能在海外定义一个全新品类的品牌却凤毛麟角。

如果说影石Insta360重新定义了全景相机,大疆重塑了消费级无人机,那么在消费级激光雕刻机这一相对小众却增长迅猛的赛道上,xTool正在扮演着同样的角色。

开局不利,曾亏损超千万

在讲xTool的故事之前,或许有必要先搞清楚激光雕刻机到底是什么?简单来说,你可以把它理解为一台能够通过高能量激光束,在各种材料表面进行精准刻印或切割的智能设备。

这种设备的主要用途相当广泛:在家庭场景中,人们可以用它在木板上雕刻照片、在皮具上印制专属签名、在亚克力上切割出定制饰品,或是为孩子的玩具刻上名字;在商业场景中,它被大量用于制作婚礼请柬、企业礼品、手机壳定制等个性化产品。

回到正题,xTool的故事,首先要从其创始人王建军及其前身“创客工场”(Makeblock)讲起。这位毕业于西北工业大学的“85后”创业者,早在2013年便捕捉到了全球范围内兴起的STEAM教育浪潮。

彼时,创客文化在欧美方兴未艾,王建军创立了Makeblock品牌,专注于为学校、教育机构及家庭提供机器人套件、编程平台及金属积木解决方案。

然而,教育的生意虽然壁垒深厚,却也极易受到宏观环境的冲击。2020年前后,公共卫生事件的全球蔓延导致线下教学场景大面积停摆,学校采购预算急剧收缩。压力之下,创客工场陷入了严重的经营困境。据披露,公司当年亏损超过千万元。

面对巨额亏损,王建军及其团队不得不做出艰难抉择:是继续在缩水的教育赛道内卷,还是利用现有的技术积累寻找新的蓝海?

通过对海外市场的敏锐观察,团队发现了一个有趣的现象:尽管传统的教育采购在萎缩,但欧美家庭场景下的个人创作文化却在悄然兴起。这一洞察,直接催生了xTool的诞生。

2021年,xTool作为创客工场内部孵化的全新品牌正式成立,定位于“消费级专业工具”,旨在将工业级的激光性能与消费电子产品的易用性相结合。

同年,品牌推出了首款桌面级激光雕刻机xTool D1。这款产品强调“开箱即用”和安全设计,迅速在Kickstarter等众筹平台上引发轰动,一举斩获超260万美元的众筹资金,成为当年激光品类众筹榜首。

图源:Kickstarter

虽然起步十分顺利,但xTool并没有懈怠,反而不断加大了研发投入。数据显示,2023年至2025年前三季度,其研发费用分别达到1.57亿元、3.59亿元和3.09亿元,研发人员占比一度超过员工总数的56%。

高调的研发投入叠加无限的想象空间,xTool在资本市场很快便吸引了一众大佬的目光。自成立以来,品牌共经历了5次融资,投资方阵容堪称豪华。早期,红杉中国、深创投、中金甲子等头部机构便已入局。

资本的加持不仅为xTool的全球扩张提供了充足的弹药,也为其在供应链整合与品牌建设上带来了更多战略资源。截至2025年9月30日,xTool在全球的联网设备数量已突破40.5万台,一个属于消费级激光工具的生态帝国初具雏形。

独立站主导下的海外掘金

除了扎实的技术研发和强大的资本支持,xTool的另一出海利器是其对海外销售渠道的精准把控。

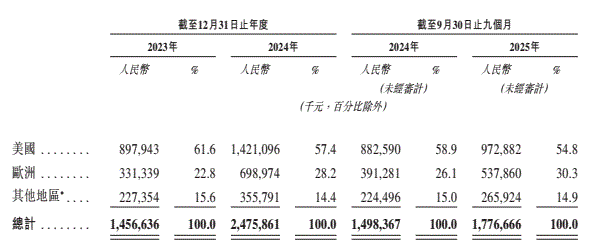

纵览xTool的营收表现,最令人印象深刻的一点是其极高的海外营收占比以及独立站渠道的强势地位。

从收入构成来看,xTool是一个典型的“天生全球化”企业,其超过97%的收入来自海外市场,其中美国市场占比54.8%,欧洲市场占比30.3%,欧美合计贡献了超过85%的营收。

图源:xTool招股书

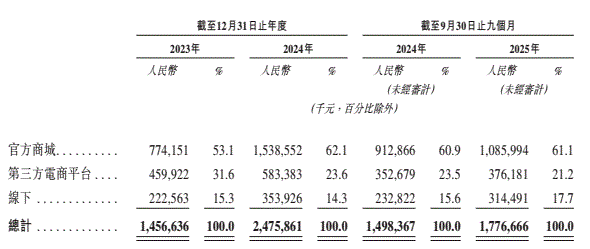

在具体的销售渠道布局上,xTool走了一条不同于大多数出海品牌的“重独立站”路线。数据显示,2025年前九个月,xTool的官方商城(独立站)贡献了约10.86亿元的营收,占总收入的比重高达61.1%。

相比之下,包括亚马逊、沃尔玛、eBay在内的第三方电商渠道同期贡献约3.76亿元,占比约为21.2% 。这意味着xTool超过八成的收入来自线上,而线上收入中又有近四分之三掌握在自己手中。这种渠道结构在当下流量成本高企的背景下显得尤为可贵。

图源:xTool招股书

独立站的主导地位,赋予了xTool极大的运营自主权。从用户数据层面看,通过独立站,xTool得以完整地收集用户从浏览、购买到使用、反馈的全部行为数据,这些数据反哺给研发和生产端,又可以进一步优化产品。

在亚马逊平台上,xTool同样表现不俗,但其策略更多是作为流量的补充和规模的扩张。卖家精灵数据显示,xTool在亚马逊美国站通过约165个ASIN实现了可观的销售额,且自然流量占比超过45%,部分爆款产品的自然流量占比甚至高达77%。

这种“独立站树品牌、亚马逊拓规模”的双轮驱动模式,正在成为高端出海品牌的标配。

从财务数据来看,这一套渠道组合拳效果显著。2023年至2024年,xTool的营收从14.6亿元猛增至24.8亿元,同比增幅高达70%。

然而,高增长也伴随着盈利的隐忧。报告期内,公司的净利率呈现走低态势,2025年前三季度净利率仅为4.7%。这背后除了高昂的营销投入,还有不断攀升的物流与仓储成本。

因此,如何在保持高速增长的同时优化成本结构,将是xTool未来必须面对的核心课题。

强势冲击港股IPO

众所周知,公司发展至一定规模后,上市就在一定程度上成了必选项,xTool也不例外。

公开消息显示,2026年1月1日,xTool正式向港交所递交招股书,由摩根士丹利和华泰国际担任联席保荐人,剑指“消费级激光雕刻机第一股” 。

在这个时间点选择上市,既是xTool自身发展水到渠成的结果,也深刻反映了其所处赛道的巨大想象空间与日益激烈的竞争压力。

从赛道规模来看,xTool所在的“科技赋能型个人创意工具”市场正处在爆发前夜。根据灼识咨询的数据,全球该市场规模预计将从2024年的68亿美元增长至2030年的391亿美元,年复合增长率高达33.8% 。

随着DIY文化向更多国家和地区渗透,以及激光设备在小型商业应用(如按需打印POD模式)中的普及,这一市场的天花板远未被触及。

在如此诱人的蛋糕面前,竞争自然不可避免。尽管xTool目前以47%的市场份额(按激光雕刻机细分领域2025年前九个月GMV计)遥遥领先,但环伺的强敌依然不容小觑。

从全球范围看,北美的Glowforge作为该赛道的开创者,在品牌认知和软件生态上仍有深厚积累,其耗材自动识别系统和庞大的设计内容库是其核心竞争力。在欧洲,Trotec等老牌工业激光企业在专业级市场拥有稳固的基本盘。

不过,真正的威胁或许来自国内。在桌面级便携式激光设备领域,Laserpecker(嗨兴科技)凭借模块化设计和轻量化属性,不断抢占移动创作场景;Ortur(昂图)则通过性价比策略在入门级市场攻城略地。

更值得警惕的是来自相邻赛道的跨界打劫。随着3D打印市场的逐渐成熟,头部企业如拓竹、创想三维、快造科技等纷纷将触角伸向激光雕刻领域。

这些企业在硬件制造、供应链管理以及海外渠道上同样具备极强的实力,一旦它们利用现有的用户基础和品牌势能推出更具竞争力的激光产品,xTool的高端堡垒将面临正面冲击 。

因此,xTool必须通过不断的技术迭代和品类扩张来巩固护城河。2025年6月推出的服饰打印机,便是其拓展第二增长曲线的尝试。该产品切入“按需打印”(POD)这一高速增长的电商配套市场,上市数月便斩获全球DTF细分市场12.7%的份额,位居全球第三,展示了xTool强大的跨品类复制能力。

可以说,作为一家在全球细分赛道建立起绝对统治力的中国品牌,xTool不仅向世界展示了中国智造向价值链上游攀升的可能性,也为众多出海企业提供了一个教科书般的案例——如何在一个看似小众的利基市场,通过技术深耕、渠道精耕和社区运营,做出一个大生意。

参考资料:

[1]从亏损千万到年入20亿,深圳85后理工男拿下全球第一. 跨境派

[2]安徽85后,用一台“玩具”征服欧美,年入25亿登顶全球. 最华人

文章来源:派代跨境

已认证

已认证