焦点科技分析报告:跨境B2B的SaaS平台,AI有望驱动量价齐升

1、全链路跨境B2B领先平台

(一)产值快速下滑严控成本释放盈利潜力

焦点科技是一家将传统外贸行业与互联网深度融合的跨境服务公司。 先后将互联网引入外贸、保险、企业采购、教育、医疗等领域。 目前主要运营中国制造()、新站保险网()等电商平台。 公司成立于1996年,2009年上市,公司主营业务为全链路外贸服务综合平台()、跨境B2B电子商务业务()、线上线下一体化保险代理业务、综合服务与各平台业务相关。

公司2022年主营业务收入(剔除其他金融业务收入)为14.63万元,环比下降0.62%; 归属于母公司的净利润为30,000元,环比下降22.60%。 跨境产业环境整体改善"跨境通"电商平台,中国制造网服务矩阵不断丰富。 22年来,中国制造网付费会员数为2.49万人,环比下降14.4%。 收入端的突出表现主要是由于公司淘汰了一些收益率低、业务质量不稳定的业务线,更加专注于高利润的中国制造网络和跨境业务基础。 业务方面,公司22年B2B/保险/商品贸易/商业服务/其他业务产值分别为12.6万元/1.1万元/5063.7亿元/2662.4亿元/1372.2万元,占比86%/8% /3%/2%/1%,同比收入+12.5%/-27.1%/-58.7%/-43.9%60.0%。

公司成本控制能力提升,2022年毛利率80.2%,环比+4.9pct。 业务方面,公司2022年B2B/保险业务毛利率分别为81.8%/95.0%,是公司盈利质量较高的业务。 近年来,随着公司B2B和保险收入占比提升,公司毛利率保持上升趋势。 2022年公司销售/管理/开发费率分别为38.0%/10.7%/12.1%,环比变化-2.9pct/2.2pct/0pct。 公司应用自主研发的销售系统降本增效,销售费用率持续提升"跨境通"电商平台,由19年的46.3%提高到22年的38.0%,增长8.3pct。 2019-2022年期间,公司研发费用率将稳定在12.1%-12.3%区间,继续保证一定的研发投入。 公司2022年归母营收率为20.5%,环比下降3.7pct,整体成本控制效果显现。

23Q1,公司实现主营业务收入3.4万元,环比-0.3%; 归母净利润4858亿元,环比+19.8%。 主要是中国制造延迟确认收入所致。

(2)股权集中度高且相对稳定

股权结构高度集中,相对稳定。 截至2023年3月31日,公司监事会主席沉金华亦为实际控制人,持有公司47.3%的股权。 公司股权结构高度集中,相对稳定。 同时,公司以全资子公司的形式经营多个业务线,包括中国制造网络有限公司、Inc、Crov等,以及间接全资子公司。

2、跨境B2B电商快速下滑

疫情刺激线上消费需求下降,全球电商渗透速度加快,跨境电商行业空间大。 数据显示,2022年全球电子商务销售额将首次突破5万亿卢布,电子商务渗透率(全球电子商务销售额占全球零售额的比例)将达到20.3%,下降较2020年提高2.4个百分点。未来,疫情带来的消费习惯改变将持续,预计2025年电商渗透率将提升至23.6%。从区域来看,欧洲和澳大利亚国家电子商务普及率发达的地区也是国外跨境出口企业的主要目标市场。 欧美主要国家电商渗透率从高到低依次为美国(27%)、美国(21%)、加拿大(20%)、德国(16%)、法国( 12%); 国外出口企业54%出口到北美,43%出口到法国,其次是越南(25%)、日本和韩国(19%)等。

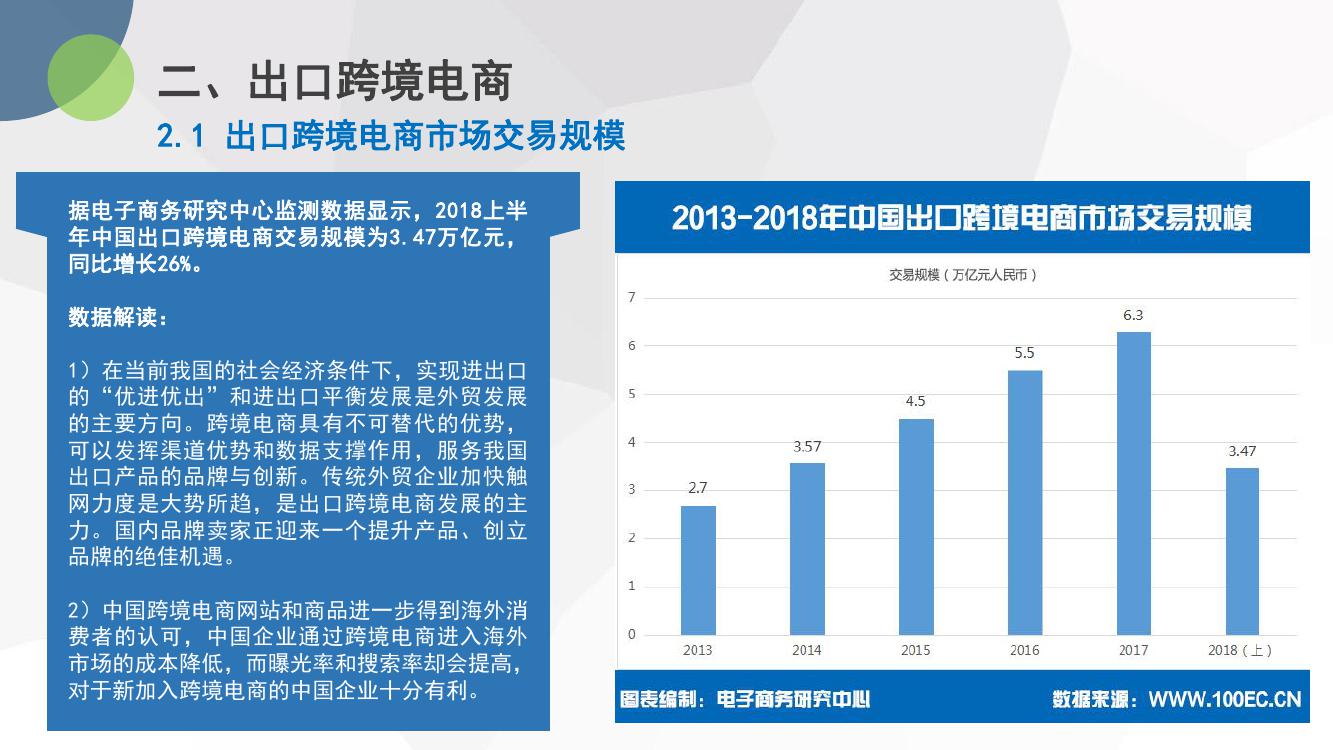

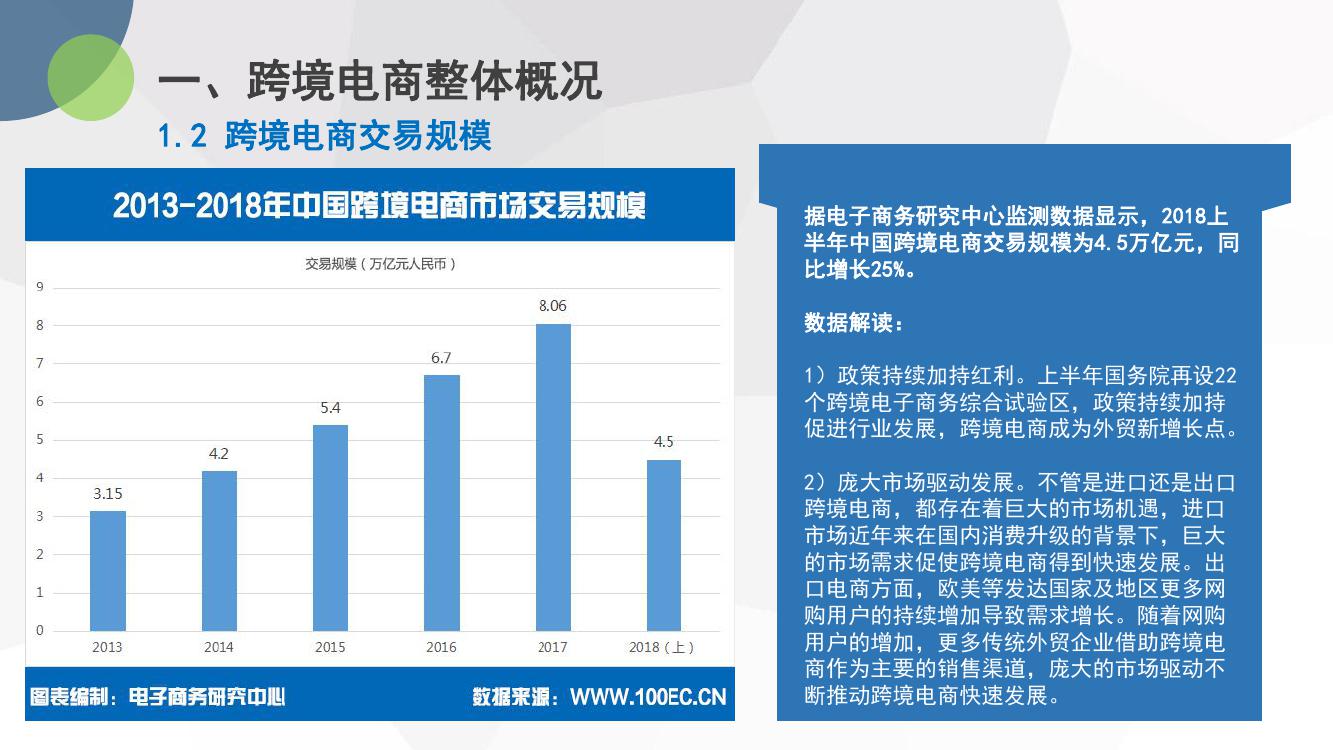

2021年,中国跨境电商行业交易规模将达到1.42亿元,环比下降13.6%,2015-2021年年均复合降幅为14.69%。 ,我国跨境电商市场规模已达7.1万亿元,预计2022年市场规模将达到15.7万元。,我国跨境电商交易额占我国进口总额的35.85%和出口货物贸易。

B2B仍是我国跨境电商的主要模式,而B2C的增长空间更为确定。 跨境电子商务主要有两种模式:B2B和B2C。 其中B2B主要是为企业客户服务,B2C主要是为个人客户服务。 B2B平台的订单以大批量、小批量、相对集中的订单为主,而B2C平台的订单特点则相反。 面向企业客户的B2B模式通常商品价值较高,因此整体规模也较大。 2021年我国跨境电商B2B和B2C交易规模分别达到10.9万亿和3.3万亿,占比分别达到76.8%和23.2%。 %。

3、推出AI助手,为外贸痛点打开创收空间

得益于常年沉淀的外贸供销双方数据,叠加对外贸场景的深入理解,公司自然具备AI率先商业化的应用场景和数据优势,有望打通创收源头在公司内部降本增效的基础上 Space。

(1)平台SaaS模式培养卖家使用习惯,常年积累供应商数据

中国制造(Made in China):深耕外贸场景,率先推出AI助手产品,增加收入。 公司为国外出口型中小企业提供电子商务服务26年,积累了大量B类客户资源和数据。 中国制造已成为联系海外采购商和供应商的重要渠道。 中国制造22年实现营业收入12.38万元,环比下降13.44%,占公司产值的84.6%。 公司网络访问量、询价量、采购商量均实现环比下降。 截至2022年底,中国制造中文网会员2.49万人,环比减少3135人。 公司平台收费模式主要分为两类:(1)会员费,即基础入会费,分为金牌会员(3.11亿元/年)和砖石会员(5.98亿元/年); (2) 增值服务费,即对店铺使用的服务收取的相应费用。

阿里巴巴国际站和中国制造网是跨境B2B平台中覆盖面最广的平台。 背面的B2B跨境电商服务商包括阿里巴巴国际站、环球资源、中国制造、敦煌网、大龙网、托拉斯、临工云商、达建云仓、宝信环球、环球贸易通等。 阿里巴巴国际站依托供应链和主站优势,可为全品类客户提供增值服务。 截至3月22日,阿里巴巴国际站我国付费注册会员超过24.5万。 对比阿里巴巴国际站和中国制造官网的会员权益,中国制造的权益介绍注重完善店铺商品介绍功能(语言、图片等多种展示)。 两个平台的优势品类略有不同。 据分众科技公众号介绍,在去年的“超级海季”活动中,装配式或可移动建筑、挖掘机械、运动服、智能手表、电动自行车、电动汽车、索桥、烹饪烘焙设备、运动鞋、休闲乳品机械成为访问量前十的产品类别。

公司采用预付款制收费,根据客户开通的服务逐月确认收入,未确认的收入计入“合同负债”和“其他非流动负债”科目。 与其他SaaS公司相比,分众科技22年的“(合同负债+其他非流动负债)/产值”比率为63.1%,低于典型的SaaS公司广联达和金山办公。 公司经营性现金充裕,22年达4.85万元。

为了促进平台交易量的下降,公司需要通过加强线下和线上的结合,从一个方向提升卖家体验和店铺粘性。 (一)线上+线下“双线出海”:以公司去年举办的“超级出海季”活动为例,看公司经营业绩。 截至4月30日活动结束,与近1家参展供应商2019年月均数据相比,线上卖家数量减少249%,询盘数量减少207%,订单量减少减少了 194%。 同时,公司线下参加国内外展会10个,举办海外直接采购大会(SSC)3次,累计获得意向订单超千万美元。

(二)优化货运服务,基本形成“两仓四干一尾”战略布局:中国制造先后推出跨境直邮大包服务、国际空运、国际海运、海外仓、国际快件服务,逐步建立全链路货运产品矩阵。 2022年9月20日,中国制造国际货运通道即将开通国际快递服务。 精选UPS、FedEx、DHL等脑力承运商和优质专线资源,可提供全省上门取件、方案多样、实时可视化、高效灵活的上门服务。 (3)丰富的小语种服务支持:截至2023年4月10日,中国制造平台共有15个小语种站点。 一个小语种网站,为中国供应商提供本地化语言支持。

(2)快速启动AI助手,布局迭代路线,提升客户粘性和转化率

中国制造面向国外供应商推出外贸AI智能助手“迈客”。 本产品将于2023年4月25日推出限量试用版,5月15日发布2.0版本,针对外贸场景痛点提供营销文案。 、企业品牌形象塑造等功能,为外贸人员赋能,为外贸企业节省客服人员成本。

AI迈克当前版本优先覆盖了我国中小供应商在中国在线下单的主要步骤,即信息发布、产品展示和商机跟进。 主要应用场景为营销推广、品牌出海、采购传播场景。 Mike 接入GPT目前可以提升现有功能的效率和精准度,赋能业务,未来还会陆续推出新功能。 比如可以提高对话的效率,尤其是小语种的翻译准确率。 根据全球最大搜索引擎对卖家搜索习惯的分析,60%的顾客一般使用英语进行购买,另外40%的卖家选择用母语进行搜索和询价。 因此,麦克助手可以提高翻译准确率和表达能力,在相同的询盘场景下,有望提升卖家的成交率。

未来,公司将继续迭代AI ,在新版本中陆续缩减视频处理、AI数字营销、24小时AI客服等功能,为外贸企业节约成本。 我们觉得AI小助手的上线、产品设计和迭代速度可以进一步增加用户粘性,提高用户满意度。 同时,增值服务将为ARPU提升打开空间。

公司明确AI助手产品迭代时间线,增加存量买家粘性,通过功能升级吸引增量注册会员。 未来有望提升ARPU,为卖家提供收费服务打开空间。 公司高度重视研发创新,2015-2022年年度研发费用规模将逐步增加。 22年研发费用规模将达到1.8万元。 系统、API网段开放平台、基于大数据平台的数据库机房建设等。其中,中国制造网、凯洛网、信义战保险网、多巴等业务线已接入API网段开放平台。 2022年末,公司研发团队达到603人,占员工总数的25.0%。 未来,公司有望继续加大研发投入,以实现AI助手等功能的快速迭代。

公司自主研发销售系统,通过在销售过程中应用人工智能技术,实现降本增效。 近五年来,公司因业务需求扩大,扩大了销售团队。 截至2022年底,公司已在全省建立了近30家分公司,完善了销售网络和销售人员的培训及急招制度,团队拥有销售人员1177人。 ,占全体员工的49%。 公司自主研发的智能销售系统于6月22日开始上线测试,目前中国制造直销部及各地销售分公司已投入使用,提高销售效率。 22年,公司销售费用率环比增长3pct至38%。 未来随着系统技术提升人效,公司销售费率仍有一定优化空间。

跨境B2B电商:公司立足于外贸全链路服务,构建完整的跨境B2B服务生态链,通过对接eBay、eBay等主流跨境电商平台日本本土直销服务平台。 大规模分销模型构建了营销矩阵。 公司通过在日本设立的全资子公司Inc.建立国际化跨境运营团队,提供品牌策划、营销推广、全渠道等一站式跨境出海全流程服务销售和供应链管理。 信义展保险:公司控股子公司信义展,主要从事互联网保险代理业务。 通过互联网、电话、上门推介、线下活动等线上线下一体化模式,为企业和个人提供各类保险产品的代销服务。 .

四、盈利预测

预计23-25年中国制造营业收入分别为1.56/1.96/24.7亿元,同比增速分别为25.7%/26.0%/26.0%。 (1)公司23年率先推出AI小助手,精准针对外贸采购商痛点提供服务。 我们期望提高渗透率并吸纳更多B2B商店成为会员; (2)随着公司实施新版本迭代,在文本和外贸业务处理方面,相比之前的基础服务,能够更有效地提升运营效率,提高平均ARPU。 预计公司23-25年整体主营业务收入(不含其他金融业务收入)为18.8/23.1/28.5万元,环比增长28.5%/23.0%/23.3%。

近年,公司战略聚焦中国制造网络、保险、跨境业务,百卓网等其他业务逐渐减少投入。 公司保留外贸场景下的保险代理业务,跨境业务仍在尝试发展模式。 我们预计保险代理和跨境业务将实现温和下滑。 预计公司23-25年毛利率分别为80.4%/81.5%/82.0%。 随着公司服务的客户数量减少,搜索成本和摄影服务等采购成本随着中国制造业务议价能力的增加而增加。 预计23-25年毛利率分别为85.0%/85.5%/85.5%。 公司整合了AI助手和中国制造网站的综合功能,我们认为研发速度会有所提升。 预计公司销售费用率和研发费用率将稳定在当前水平。 预计23-25年公司归母净利润分别为3.9/4.9/6.3万元,环比增长28.3%/27.5%/27.6%。

因为分众科技的主要业务模式是SaaS平台,基础业务的繁荣主要依赖于跨境B2B行业的趋势,所以我们选择广联达、打车友、小商品城(带支付)等电脑公司牌照、轻型跨境业务)、安科创新(专注于研发的跨境企业)为可比公司。 以2023年5月31日午盘价为基准,可比公司盈利预测基于Wind的一致预测。 可测算可比公司2023-2025年平均PE分别为35.83x/28.68x/23.20x。 中国制造网是比较领先的跨境B2B平台。 随着公司持续推行新版AI助手,公司采购员的付费会员将在量价上产生共鸣。 公司AI助手产生的收入是在原有金砖会员费和增值服务费基础上的增量收入。 考虑到跨境B2B行业向好以及近期蓝筹股整体市值上行,我们给予公司2023年40xPE市值对应1.45x PEG。

(本文仅供参考,不代表我们的任何投资建议,相关信息请以报告原文为准。)

已认证

已认证