TikTok在东南亚越猛,极兔跑得越快

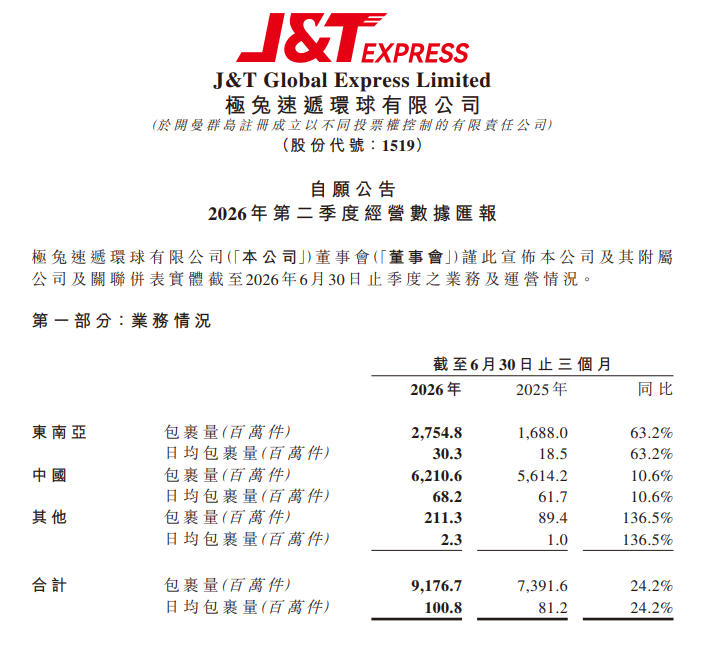

2026年7月8日,极兔速递公布了一份足以让市场重新审视其价值的二季度经营数据:全球包裹量91.77亿件,日均包裹量历史性突破1亿件大关。

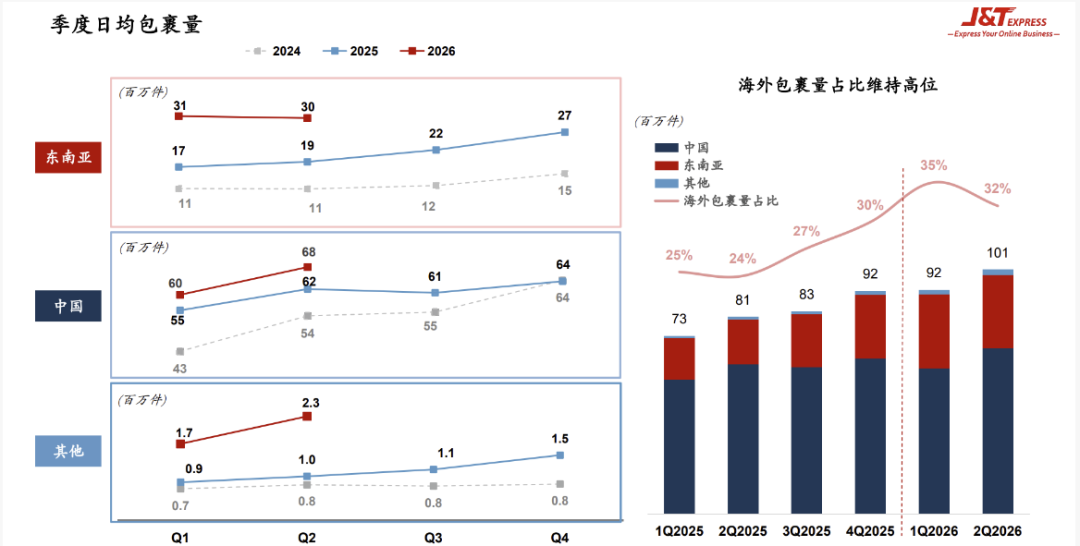

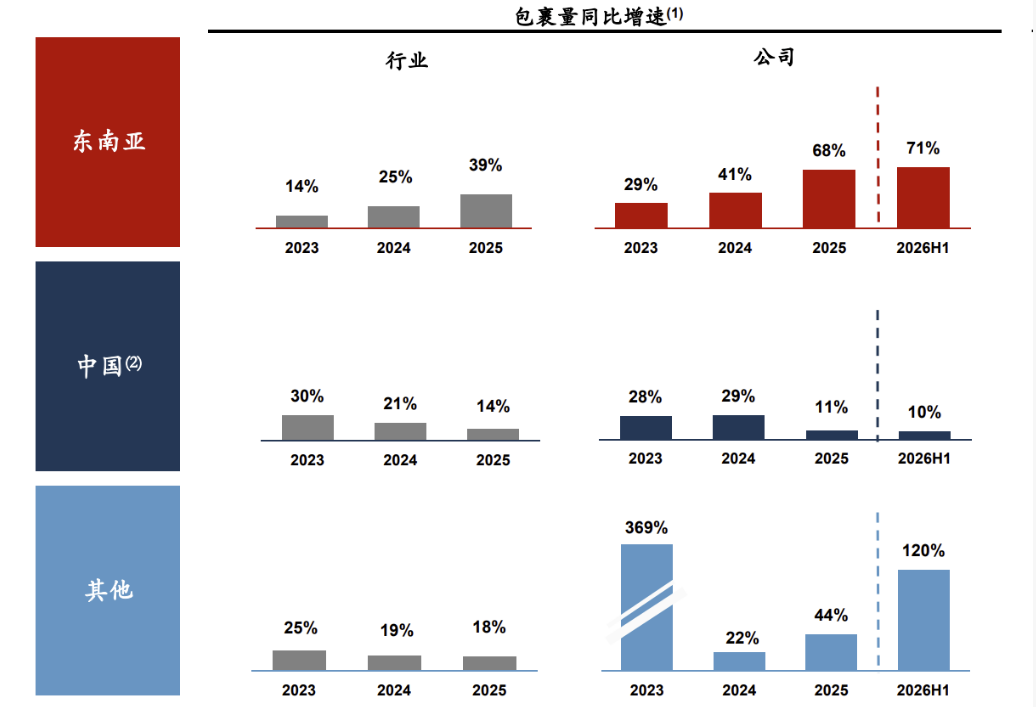

在这张成绩单中,最刺眼的光芒并非来自稳健的中国市场,而是东南亚——单季包裹量27.55亿件,同比猛增63.2%,日均冲破3030万件。在行业观察者眼中,这组数字背后藏着一个几乎透明的秘密:极兔在东南亚的增速曲线,正与TikTok Shop的电商狂飙高度重叠。

墨腾创投曾表示,“极兔在东南亚包裹量的增长,基本上就代表了TikTok Shop电商的增长。”这并不是一句夸张的形容,而是当下东南亚电商物流格局的真实写照。

当TikTok在东南亚变得越猛,极兔的狂飙速度便越快,二者已编织成一张共生的巨网。而这张网的织就,需要从极兔在东南亚的发家史说起。

| 印尼梦起:OPPO血脉、Shopee蜜月与物流王座的奠基

极兔的东南亚故事,始于一个看似与快递毫不相干的起点——手机。

2015年,原OPPO印尼负责人李杰在雅加达创立J&T Express,初衷是解决OPPO手机在印尼全境的配送难题。彼时,印尼的快递服务普遍缓慢且分散,节假日停摆、上门取件难、时效不可控是常态。

李杰把中国快递业“全年无休、免费上门取件、快速中转”的打法直接搬到了爪哇岛。J&T很快就在印尼建立起直营为主、网点密集的网络,以远高于当地同行的服务标准迅速打开局面,不仅承接OPPO系订单,更向外部电商客户敞开大门。

真正的转折发生在2016年之后。当时,Shopee在东南亚电商大战中奋起直追,疯狂补贴、拉新、造节,订单量呈现爆炸式增长。电商平台急需能够跟上其节奏、覆盖广泛、价格有竞争力的物流伙伴。

极兔恰好站在了这个交汇点。凭借先发布局的网络、标准化的操作和激进的定价,它迅速成为Shopee印尼站最大的物流服务商之一。到2019年,极兔在东南亚的日单量已达数百万,跃居区域头部快递企业。

那段时间,Shopee的电商包裹潮水般涌入极兔的网络,极兔也在这一“蜜月期”完成了资本的原始积累和网络的加密扩张。可以说,没有Shopee的电商红利,就没有极兔在东南亚的崛起;而没有极兔的履约能力,Shopee早期在印尼的版图也不可能推进得那么顺利。

然而,这种高度依赖关系本身就暗藏风险。东南亚电商物流的暗战,从不会停留在温情脉脉的合作层面。随着Shopee站稳脚跟并寻求盈利,平台开始意识到,把物流命脉完全交给第三方,不仅会削弱对服务品质的控制力,还会错失物流环节潜在的利润与数据价值。

大约从2020年开始,Shopee大力扶持自建物流SPX Express,逐步将平台订单向自有运力倾斜。Lazada的自建物流也储备了充足运力。电商平台与第三方物流从盟友变成了亦敌亦友的竞合关系。

对于极兔而言,这意味着曾经最重要的订单河流,骤然出现了分流甚至断流。Shopee与极兔“分手”的故事,本质上是一场关于物流自主权的争夺。极兔不得不寻找新的增长引擎,否则在东南亚积累的庞大网络就会面临产能空转的困境。就在此时,一个新的变量横空出世——TikTok Shop。

| TikTok入局:从补位到共生,极兔找回增长魔法

2021年,TikTok Shop首站落地印尼,随后陆续拓展至泰国、越南、菲律宾、马来西亚等东南亚核心市场。它的入局方式与当年的Shopee如出一辙,但更加迅猛:依靠巨大的流量池、直播带货的沉浸式体验和狂热的社交裂变,TikTok在东南亚撕开了一道巨大的电商缺口。

短时间内,海量包裹从直播间喷涌而出。而这个新平台,同样需要一张能够承接爆发式增长、熟悉本地化运营、并有弹性产能的物流网络。

极兔几乎是TikTok Shop在东南亚唯一能够完全匹配的选项。相比于其他本地快递公司,极兔拥有覆盖东南亚多国的自营网点、转运中心和干线运力;相比于电商平台的自建物流,它又是中立且经验丰富的“老兵”。

双方一拍即合。极兔迅速成为TikTok Shop在东南亚多个国家的核心物流服务商,大量主播推荐的潮流商品、美妆、服饰,通过极兔的货车和骑手,送达到东南亚的城镇与乡村。

这次二季度财报中,泰国、越南等市场增速尤为突出,这几个国家恰恰也是TikTok Shop在今年上半年表现最为强劲、电商渗透率快速爬升的地区。管理层在电话会上特别提及了这两个国家的突出表现,几乎等于直接点明了TikTok的带动效应。

这种关系的性质,已经超越了当年与Shopee的简单“绑定”。那时,极兔更像是Shopee众多物流选项中的一个优等生,随时可能被替换。而如今,TikTok Shop在东南亚尚处在高速基建阶段,它没有、短期内也难以建成完全自有的全国性落地网络。

TikTok越是想在东南亚扩大电商地盘,就越需要依赖极兔这样能够提供稳定履约的社会化物流。反过来,极兔也因TikTok Shop的订单洪流,获得了独立于传统平台之外的稳定增长极。这种共生关系远比以往更牢固、也更具有战略对等性。

财报中中国之外的市场包裹量占比提升至32.3%,较去年同期增加了8.3个百分点,正是这种共生效应在数据上的体现。

极兔身上的“TikTok影子”已经相当清晰:TikTok在东南亚的流量拓展速度,直接决定了极兔东南亚业务增速的斜率。当TikTok的直播间越热闹,极兔的转运中心就越繁忙。这种明确的传导链条,让投资者在分析极兔时,目光不自觉地从中国电商周期转向了东南亚社交电商渗透率、TikTok内容生态活跃度等新的指标。

由此便不难理解,为什么在Shopee等传统平台自建物流的挤压下,极兔非但没有衰退,反而在2026年第二季度拿出了63.2%的惊人增速——因为增量市场的主要操盘手已经换了人,而极兔押对了那个最能搅动东南亚的新玩家。

| 极兔:从东南亚到全球的野望

极兔显然不满足于只做东南亚的“TikTok物流官”。

在二季度财报中,另一个耀眼的数字来自“其他市场”:含中东、拉美在内的新兴市场包裹量2.11亿件,同比增长136.5%,日均包裹量同比增速较一季度进一步加快。这背后是极兔正将“东南亚+TikTok”的成功模式向全球复制。

在拉美,极兔不仅与TikTok Shop密切合作,还与TEMU、SHEIN、AliExpress等跨境电商平台,以及Mercado Libre这样的本土巨头深度绑定。巴西、墨西哥的电商正呈现出高频次、低单价化的特征,这与东南亚高度相似,极兔把东南亚验证过的运营模版直接平移,辅以本土化适配,迅速抓住了窗口期。

管理层透露,二季度极兔已进入哥伦比亚,秘鲁即将开网,美国在持续规划中,欧洲也将采用类似南美的拓展模式。整个拉美正被视为“下一个东南亚”。

与此同时,极兔没有忘记巩固后方。中国市场依然扮演着稳定器和现金流贡献者的角色,单季包裹量62.11亿件,同比增长10.6%,自动化分拣线、网络结构优化持续推进,利润弹性在行业竞争缓和的背景下悄然释放。

而在资本市场,今年上半年极兔累计进行30次回购,累计回购金额约8.89亿港元,并在6月推出上限达20亿港元的股份回购计划。同时,公司被纳入恒生指数成份股,晋身蓝筹行列。这些动作折射出管理层对自身长期价值的信心,也表明极兔已步入用强劲经营现金流驱动内生增长的新周期。

不过,站在光芒之下,也需要正视潜在的风险。

与TikTok的深度绑定虽然为极兔带来了爆发力,但也埋下了集中度风险。一旦TikTok在某个重要市场遭遇监管重击或竞争受挫,极兔的业务曲线将不可避免地随之波动。当年Shopee的“分手”教训犹在眼前。

极兔管理层显然对此保持警觉,一方面是加速客户多样化,在拉美同时拥抱多平台;另一方面是不断加码基础设施——全球网点总数增至19800个,转运中心260个,自动化设备持续投入,用越发厚重的网络资产来提高替代成本,加固自身的护城河。与此同时,在部分市场主动优化网络合作伙伴数量,提升单点运营能力,也是在把网络从“做大”推向“做强”。

但无论如何,2026年二季度的财报已经足够清晰地揭示了一个事实:在东南亚这片电商热土上,TikTok已经成为最大的变量,而极兔则是这个变量最直接的受益者和放大器。

从2015年雅加达街头的OPPO手机配送员,到如今承载着TikTok社交电商洪流的区域霸主,极兔用十年时间完成了不可思议的跃迁。那段从Shopee转身、抓住TikTok的二次崛起历程,不仅写就了一家快递公司惊心动魄的商业冒险,也折射出整个东南亚物流市场从平台附庸走向独立多极的暗战与重构。

当下,只要TikTok在东南亚继续狂奔,极兔的油门就不会松开。而对于全球投资者而言,看懂极兔,或许需要先看懂东南亚短视频里那些永远在跳动的小黄车。

文章来源:江玉燕

已认证

已认证