安克港股上市当日破发!11家机构“托”不起股价

上市钟声第二次为安克创新响起,资本市场却用一记破发回应了这家“充电宝一哥”的热情。

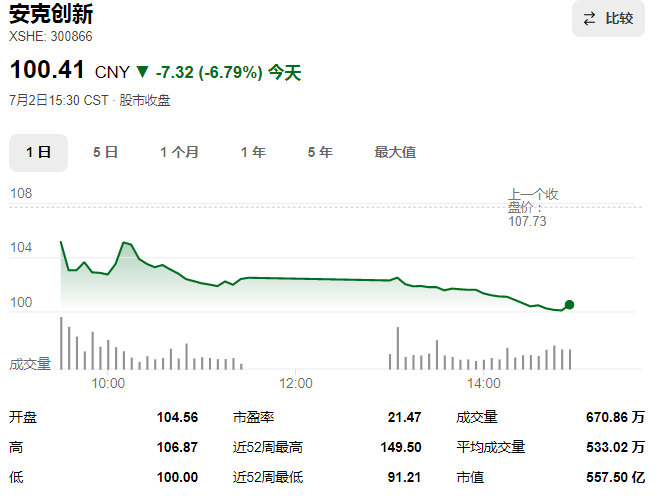

7月2日,安克创新以99.32港元发行价登陆港交所,开盘瞬间即告失守,午间跌幅超过5%。打新者用27.57倍超额认购堆出的热情,被国际机构仅10.24倍的冷淡认购和随后的抛售浇了个透心凉。

顶着中金、高盛、摩根大通三家顶级投行保荐的光环,拉来施罗德、景林、高瓴等11家明星基石投资者站台,依然未能守住发行价。这场面足以说明:A+H两地上市的剧本已经拿到手,但真正的考验不在敲钟那一刻,而在钟声消散之后。二次上市不是终点,只是一场更严苛大考的开场锣。

安克需要港股,这是它业务血液里流淌的必然。

2025年境外收入占比超过96%,几乎全部营收都由海外市场贡献,本质上是一家扎根中国、根系却完全伸向海外的公司。这样的收入结构决定了它必须拥有一套离岸融资管道——能用港币、美元直接输血海外仓建设、本地化营销、渠道并购和全球人才激励,而不必受制于跨境资金调配的损耗与迟滞。

A股给了它国内资本背书和品牌溢价,港股则更贴近它真正的战场。募资净额约45.23亿港元,投向直指全球DTC渠道铺设、供应链升级、硬件研发和品牌投入,每一个字都指向同一个方向:继续在全球化深水区加码。这是安克不惜承受A股折价约26%也要赴港的底层逻辑。折价换来的不仅是一笔钱,而是一个与自身业务呼吸节奏同频的国际资本平台。

但钱拿到手,不等于问题迎刃而解。恰恰相反,港股上市把安克长期藏匿于高增长表皮下的结构性裂痕,一次性地摊在了挑剔的国际投资者面前。

(值得注意的是安克A股股价同样下跌)

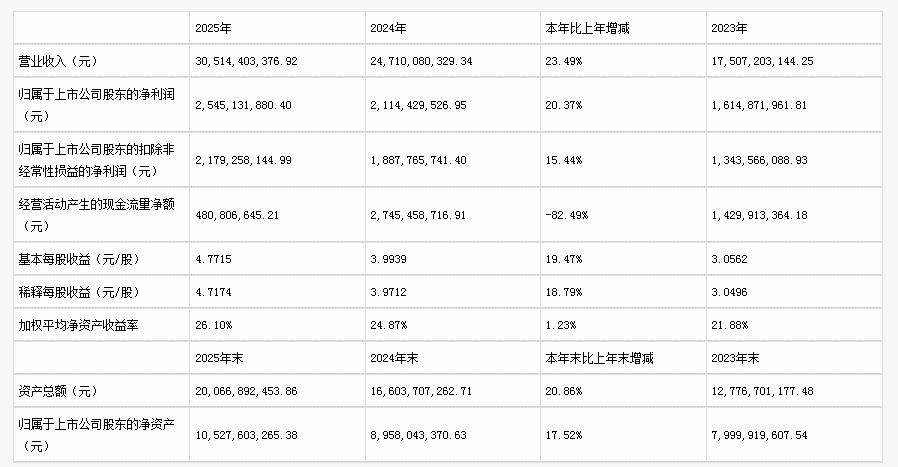

首当其冲的是现金流失血的窘境。2025年全年经营现金流净额仅4.81亿元,较上一年的27.45亿元骤降82.5%,到2026年一季度更直接转负,净流出4.51亿元。账面净利润25.45亿元看起来体面,真金白银却所剩无几,原因被公司归结为锁产备货占用22.3亿元、亚马逊账期及广告预付7.4亿元、充电宝全球召回垫付3.92亿元,三座大山合计吞噬超33亿元现金。

存货规模更是一路狂飙,从2025年末的49.97亿元攀升至2026年一季度末的55.69亿元,周转天数拉长至92天。轻资产模式下生产制造全部外包,安克本不该背负如此沉重的存货枷锁,但现实是,它在用提前锁单囤货的方式对冲供应链不确定性,用真金白银为自己的品控焦虑买单。45亿港元募资净额,乍看是弹药,细看是补血。如果造血能力回不来,这笔钱不过是为下一轮失血争取时间。

品控风暴撕开的伤口,远比数字显示的更深。2025年全球召回238万台充电宝,原因是上游电芯厂商私自变更核心材料,导致产品存在过热燃烧风险。安克为此计提产品质量保证负债1.04亿元,全年资产减值损失高达3.65亿元,同比暴增194.1%。这件事发生在“全球移动充电产品市场份额第一”的王座之下,讽刺意味拉满。

更耐人寻味的是安克在股东大会上给出的反思——充电宝产品型号过去竟多达100款,公司自己承认“怎么样的公司也不可能做好100款充电宝的品质”。过去18个月已砍掉约70%型号,未来18个月还要再砍50%到70%。这不仅是对产品线过度膨胀的纠偏,也是对其轻资产模式最锋利的自我剖白:号称专注设计研发与品牌,却一度放任SKU泛滥到连基本品控都兜不住。港股上市后,国际投资者会用更严苛的目光审视这一伤疤。

轻资产不意味着轻责任,当品牌信任因为一颗电芯的背叛而大面积崩塌,说明安克对供应链的掌控力并未随营收增长同步变强。双供应商体系搭建、前五大代工厂产能占比从82%降至73%、新增22家备选厂商、强化海外本地化品控团队,补救措施看似齐全,但供应链治理从来不是一纸制度就能高枕无忧。资本市场的耐心,只留给那些把安全刻进基因的公司。

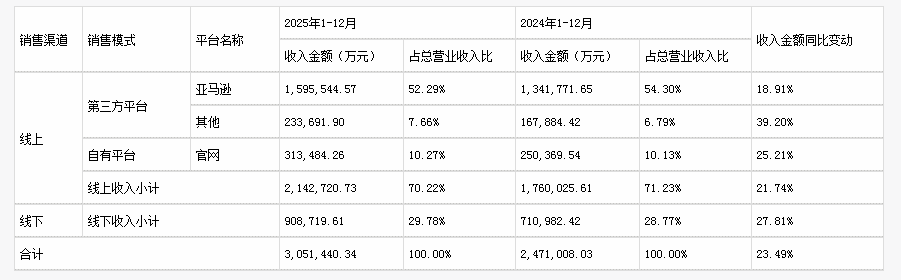

与此同时,渠道依赖的焦虑始终挥之不去。2025年亚马逊渠道营收仍占总营收的52.29%,虽然较此前有所下降,但单一平台超过半壁江山的结构,意味着平台佣金政策、仓储配送费、广告竞价规则、流量分发逻辑的任何风吹草动,都可能直接斩断利润动脉。

安克并非没有意识到这一点。一季度品牌独立官网收入8.14亿元,同比大涨46.73%,DTC直营渠道占比正在抬升,公司计划2026至2028年每年将DTC占比提高约3个百分点,2028年末力争达到19%。线下渠道也在发力,与沃尔玛、百思买等零售巨头深度绑定,一季度线下收入同比增长30.79%。摆脱亚马逊依赖症的方向明确,但过程注定漫长且烧钱。

DTC建设需要持续投入流量采买、本地化仓储配送和用户运营,线下渠道铺货则意味着更长的账期和更高的应收账款。募资中的一部分要投向这些领域,可前端投入加大叠加后端存货高企,现金流压力只会更重。安克要用港股募资撬动渠道结构的变革,这本身就是在钢丝绳上换轮子——必须在稳住亚马逊基本盘的同时,悄无声息地把更多销售入口和用户关系攥回自己手里。一旦失衡,增速放缓与资金链紧绷将同时夹击。

再把视线投向安克急于讲给市场的新故事。AI音频芯片ThusA1、安防机器狗、家庭人形机器人前期研发,这些听起来足够感性的叙事,的确能让渴望增长想象的投资者竖起耳朵。但现实是,这些业务还在早期投入阶段,距离大规模商业化变现隔着一整片未知海域。

一季度研发费用8.05亿元,同比增长45.33%,研发费用率突破10%,研发胃口越来越大,而新硬件赛道恰恰是时间与资金的无底洞。具身智能、消费机器人领域巨头环伺,技术路线尚未收敛,安克能不能跑出真正的第二增长曲线,不是靠几场发布会和几份研报就能兑现的。港股投资者比A股更缺乏耐心,也更看重实实在在的现金流与回报。如果AI硬件投入迟迟无法转化为收入,今天被新故事撑起的估值,明天就可能被业绩的现实击穿。

更要警惕的是,安克创始人阳萌曾直言,充电宝可能过几年就会消失,就像当年的MP3和磁带机。核心品类的生命周期焦虑,叠加海外关税波动、汇率风险、欧美消费需求不确定性,让这家高度依赖全球化红利的公司始终处在宏观变量的波涛之中。

境外收入占比96%,意味着关税调整会直接抬高到岸成本,汇率波动会侵蚀收入与利润,任何一个主要市场的需求滑坡都会立刻在存货和周转率上显现。安克通过“A+H”双平台,获得了更灵活的离岸资金配置能力,这无疑能帮助它更好地对冲部分外部风险,但无法从根上消除全球化经营的脆弱性。双平台是工具,不是盾牌。

回顾安克此次港股上市,散户热捧、机构冷对的认购分化,以及首日破发,其实早已给这场资本盛宴定下了基调:散户在买“跨境电商龙头”的情怀与过往,机构却在冷眼审视现金流质量、品控记录、库存周转和渠道风险。

基石投资者拿出2.95亿美元锁定六个月,与其说是对安克的无条件信任,不如说是在折价发行的诱惑下进行的一场精算博弈。破发这一耳光,是在提醒安克管理层:二次敲钟只是拿到了通往更高阶资本牌桌的门票,但要真正坐稳牌局,必须用实打实的现金流改善、库存管控、供应链韧性和新业务落地来证明自己。

这不是一场百米冲刺,而是一场负重越野。A+H双平台是它为自己选择的越野装备,但这套装备能否帮它穿越荆棘,取决于它会不会在奔跑中绊倒在自己制造的废墟上。

安克二次敲钟,故事才刚刚翻开第一章。

文章来源:江玉燕

已认证

已认证