深圳大卖暴雷!老板被罚1800万,禁入证券市场5年

一周之内,两张罚单,罚款总额超过1800万元,实控人面临5年证券市场禁入。

头顶“便携按摩器第一股”光环的倍轻松,没能让投资者轻松,反倒让自己的老板彻底“摊上事”了。从操纵自家股价到隐蔽占用上市公司资金,从信披重大遗漏到四年扣非亏损近三亿,马学军亲手导演了一出将科创板公司变成私人提款机与股价收割机的荒诞剧。

| 连环劫:老板亲自下场操纵股价,掏空公司

倍轻松的暴雷,是实控人突破一切内控防火墙的系统性塌方。

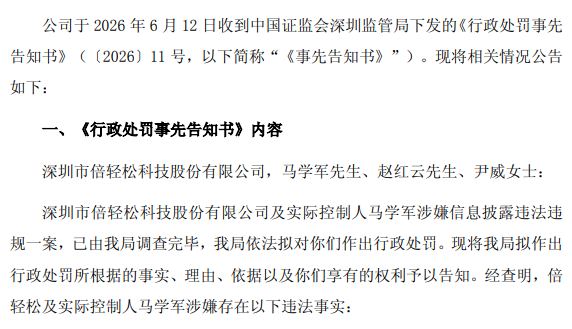

2026年6月17日,证监会一纸《行政处罚事先告知书》坐实了一场横跨一年的坐庄丑闻。2023年9月21日至2024年10月24日,马学军纠集俞宏寿、胡锋、陈天明、宋利丰、黄荣香、胡雯等六人,联手操纵“倍轻松”股票。

监管查明,七人通过多种手段拉抬、维持股价并从中获利,没收违法所得1011.83万元,同时处以三倍罚款3035.48万元,罚没合计高达4047.31万元。马学军作为主谋承担1184.19万元,陈天明因情节严重另被加处3年市场禁入及禁止交易措施。

更致命的是,马学军被证监会直指“违法行为情节严重”,一把夺下5年证券市场禁入令——不得在任何机构从事证券业务,不得担任任何上市公司董监高,更不得以化名或他人名义交易任何证券。这意味着,倍轻松的创始人和掌舵者,直接被逐出资本市场牌桌五年。

然而,这张操纵罚单还不是全部,只是一个连环炸的头响。

就在5天前,深圳证监局刚给了马学军另一记重锤。调查显示,2024年期间,马学军利用自己同时担任董事长、总经理、实控人的独裁权,把倍轻松变成了私人金库。他通过孙公司“深圳市倍轻松健康科技开发有限公司”转出资金,组织员工以“备付金借款”名义套取现金,甚至向供应商提前支付采购款,变相将上市公司资金输送到自己手中。

截至2024年末,资金占用发生额达8593.29万元,占公司当期净资产的21.22%,归还6060万元后,仍有2533.29万元未归还。而倍轻松2024年年报竟只轻描淡写地披露了5400万元的发生额和归还额,余额谎报为零,遗漏发生额3193.29万元、余额2533.29万元,占年报记载净资产的8.63%和6.85%,构成赤裸裸的信息披露重大遗漏。

这还不算完。2024年7月至2025年1月,马学军三次指使公司向孙公司转账开立定期存单,旋即以这些存单为绍兴茂睿能源、捷威企业管理、浙江安臻新材料三家外部企业提供质押担保,担保金额分别达3024.75万元、3010.50万元、3022.50万元,每笔均占净资产的7%以上。质押所获资金,最终全部由马学军个人使用。

对于这一系列足以动摇公司根基的巨额对外担保,倍轻松未作任何临时公告,投资者完全被蒙在鼓里。直到2025年4月公司主动向监管反映部分情况,5月占用资金才归还,担保责任才勉强解除,但违法事实已然铸成。

据此,深圳证监局开出罚单:倍轻松被警告并罚款250万元;马学军作为直接主管罚款180万元、作为实控人罚款450万元,合计630万元;时任财务总监赵红云和监事尹威也分别被罚80万元和50万元。一周之内,马学军个人领罚超过1800万元,同时身背5年市场禁入和5年禁止交易的处罚。

两张天价罚单勾勒出的马学军,已经不是一个企业家,而是一个亲自操盘、公然违法的“资本猎手”。他一边在二级市场组队坐庄,对倒拉升、吸引跟风盘然后收割利润;一边在内部暗度陈仓,将上市公司资金腾挪自用,并对外隐瞒担保地雷,全然不顾数万中小股东的利益。

尤其讽刺的是,倍轻松在每份公告中都声称“处罚系实际控制人个人问题,与公司生产经营无关”,但一个集控制权、经营权于一身的董事长将公司拖入违法深渊,又何来“无关”之说?实控人用公司的钱、公司的信用、公司的股票为自己谋利,公司想切割,市场却绝不会买单。

| 四年扣非亏损2.78亿,“烧钱换流量”救不了主业失血

如果说实控人的违法乱象是倍轻松骤然暴雷的导火索,那么公司经营层面的持续失血,则是埋藏已久的炸药。顶着“便携按摩器第一股”的光环,倍轻松2021年7月登陆科创板时何等风光,但随后就上演了一出上市即巅峰的经典戏码。

倍轻松2021年至2025年,营收分别为11.90亿元、8.96亿元、12.75亿元、10.85亿元、7.79亿元,走出一个跌宕向下的抛物线。归母净利润更是惨烈:上市当年盈利9186万元,2022年骤亏1.24亿元,2023年续亏5087万元,2024年勉强录得1025万元微利,到2025年再度巨亏9726万元。而最能反映主业造血能力的扣非净利润,自2022年起连续四年亏损,累计亏损额高达2.78亿元。今年一季报延续颓势,营收同比微降0.79%,扣非净利润亏损1202万元,同比暴跌421%,没有丝毫止血迹象。

四年巨亏的背后,是一套极端失衡的营销依赖症。倍轻松赖以起家的打法,是用滔天的销售费用换取营收规模。从肖战到易烊千玺再到孙颖莎,公司只签顶流代言,配合成熟电商、内容社交电商、私域运营三线并进的全域线上矩阵,铺天盖地进行场景化种草和直播带货。线下还推行“智能设备+人工手法+艾灸理疗”的高成本复合门店。

2022年至2025年,倍轻松四年销售费用合计高达21.19亿元,占同期总营收的52.52%,相当于每取得1元收入,就要拿出5角多来烧营销。而同期研发费用合计仅2.31亿元,只有销售费用的十分之一。这种近乎畸形的投入结构,让倍轻松本质上更像一个流量贩子,而非科技硬件公司。一旦流量成本攀升、直播电商内卷加剧,营收马上失去支撑——2025年营收同比下降28.21%,便是一次惨痛的现世报。

没有产品护城河,只靠营销催熟的“便携按摩”赛道,内卷从未停止。倍轻松主打眼部、颈部、头皮等按摩仪,技术上并无显著壁垒,竞品随时可以以更低价格和相似功能搅局。当流量红利消退、顶流代言效应边际递减,销售费用的边际产出就急剧下滑。更致命的是,高营销投入严重挤占利润空间,让公司丧失抵抗风险的能力。

一旦行业需求波动或者公司声誉因合规问题受损,渠道和消费者用脚投票的速度超乎想象。如今,随着实控人操纵股价和资金占用的丑闻全面曝光,倍轻松在供应链、经销商和消费者中的信任已遭重创,“便携按摩器第一股”的品牌溢价可能加速崩塌。

更何况,马学军挪用的8000多万资金,虽然已在2025年5月归还,但时间线显示,占用期间正是公司扣非连续亏损、经营现金流吃紧的艰难时刻。实控人将本应用于研发迭代或市场深耕的宝贵现金划为己用,客观上进一步加剧了经营困顿。

这种“一手吸公司血、一手炒公司股”的并行操作,暴露出实控人早已把全部心思放在了资本运作上,而非产品与经营上。公司只沦为他收割二级市场和套取上市公司资金的工具。

| 前途未卜,倍轻松还能“轻松”翻身吗?

两张天价罚单落地,留给倍轻松的是满目疮痍和高度不确定的未来。

最直接的冲击来自治理层。马学军被处以5年证券市场禁入,必须即刻卸去董事长、总经理职务,且不得担任上市公司任何董监高职位。但他截至2025年底仍直接持有公司37.51%股份,依然是第一大股东、实际控制人。

这就制造了一个极其棘手的局面:老板的法律身份被剥夺,但股权控制力丝毫未减。他可以退居幕后,通过提名亲属或代理人出任董事长,上演“垂帘听政”,而新任管理层能否有效摆脱马学军的干预,独立决策并推行真正的合规经营,存在巨大疑问。

监管部门虽严厉处罚,但如果公司无法在实质上斩断实控人的非正常影响,内控防线依旧不堪一击。

其次是法律与财务的双重后遗症。尽管倍轻松公告称判断未触及重大违法强制退市情形,且资金已归还、担保已解除,但证监会行政处罚只是开端,接下来大概率面临大批投资者的证券虚假陈述索赔诉讼。

根据《证券法》及司法解释,2024年年报存在重大遗漏,且此前股价操纵造成投资者损失,符合条件的受损投资者完全可以发起集体诉讼,要求倍轻松及马学军等人承担赔偿责任。以操纵期间和信披违规的影响范围看,潜在索赔金额可能达数千万甚至上亿元,这对一家连续亏损、现金并不充裕的公司将是致命一击。

经营层面,倍轻松面临的是市场与成本的双重夹击。高营销驱动的模式难以为继,但在营收加速下滑的当下,突然大幅削减销售费用又会进一步牺牲收入规模,让业绩雪上加霜。研发短腿的现状,注定公司短期拿不出足以改变竞争格局的突破性产品。

如果不能找到一条摆脱流量依赖、靠产品力和运营效率获得增长的路径,倍轻松可能在亏损泥潭中越陷越深。2025年营收已不足8亿元,较巅峰期跌去超三成,若这一趋势延续,尽管目前暂不触及财务退市红线,但持续的经营下滑随时可能触发其他风险警示,冲击本就羸弱的股价和市值。而股价崩塌又将放大股权质押风险、融资难度,形成向下螺旋。

最后,市场禁入叠加禁止交易措施,已将马学军的个人信用彻底击碎。他的时代已经过去了,但倍轻松的未来能属于谁,眼下看不到答案。一个最坏的情形是,实控人虽被禁入,却继续操控董事会,以裁员收缩、变卖资产等方式维持壳价值,等待将来套现离场,而公司的长期发展和中小股东利益再次被牺牲。

如果不趁监管重罚刮骨疗毒、真正更换实控人主导的治理基因,倍轻松的“不轻松”只会延宕成一场没有终点的慢性死亡。

从“便携按摩器第一股”到如今只剩一地鸡毛。

文章来源:江玉燕

已认证

已认证