印尼市场炸了!Shopee又被官方约谈

印尼市场又起波澜。

2026年5月,印尼电商平台两则收费通知同时生效。Shopee印尼站自5月2日起调整XTRA免运费计划服务费,首次划分商品尺寸,时尚类特殊尺寸的XTS服务费攀升至3.5%,佣金高达9%;TikTok Shop与Tokopedia则从5月1日起正式向卖家收取物流服务费,单笔订单最高5055印尼盾和10110印尼盾。

两则通知摆在一起看,Shopee是“明涨”——直接拉高XTRA服务费与佣金;TikTok Shop是“暗收”——按买家支付运费的百分比“隐形”抽成,结账时买家浑然不觉,卖家却已多掏一笔。东南亚最大的电商市场,一夜之间变贵了。

如果只是平台上调几项费率,市场还不至于炸锅。真正让事态升级的,是这两笔费用叠加的方式与时机。几乎在同一时间线上,印尼政府还在推进一项新规——拟由Shopee、Tokopedia等平台代扣卖家0.5%的所得税。佣金在涨、物流在收、税也在路上。卖家发现自己不是面对一个收费项目,而是一张层层叠叠的扣费网络,“免费物流午餐”已全面终结。

印尼中小微企业部副部长的发言更点出了事态的严重性,部分中小微企业已经开始退出平台转为独立经营。

涨价不稀罕,但在东南亚最大电商市场、由两大垄断级平台同时“默契”出手,引发卖家抗议、政府入局——这一场印尼市场的“连番涨费”,远比表面上更耐人寻味。卖家的愤怒为何如此激烈?官方为何紧急介入?平台过去两年又为何频频伸手向卖家拿钱?

硝烟四起:卖家的愤怒与官方的警觉

表面上,这是一场规模化的卖家成本危机。过去半年多里,TikTok Shop印尼站一直处于持续涨价的节奏中——2025年8月刚刚对每笔成功交付订单征收1250印尼盾处理费,转眼到2026年5月又开始征收物流服务费。两次调价之间只隔了不到九个月,收费却在一步步向卖家覆盖更多的履约成本。

Shopee的涨法更加系统性,不仅把佣金和服务费双双拉高,还拿出了“特殊尺寸”一刀——尺寸超标,佣金跳至9%,服务费拉高到3.5%。对低客单价卖家而言,这是压倒性的价格围剿。

印尼市场中65%的卖家客单价低于5万印尼盾。这意味着,光TikTok Shop一单5055印尼盾的物流服务费,就可能占到一个低客单价卖家近十分之一的收入——还不算佣金、广告、处理费和其他杂项的叠加。半年内被连收两刀的成本压力,正驱使更多中小卖家悄然退出这片战场。

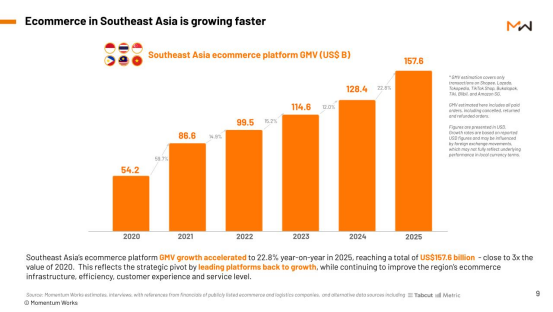

更让卖家浑身冒冷汗的是,涨价背后的“被裹挟感”。Momentum Works报告显示,2025年东南亚电商平台GMV达到1576亿美元,Shopee、Lazada、TikTok Shop合计占据了超过98.8%的市场份额。卖家几乎没有退路——换平台?98%的交易都在这两个平台上跑,Lazada及其他平台的份额被疯狂挤压,接受更高的成本成不得不选的选项。

佣金上涨的根本问题不在于一个百分点,而是平台一手控制流量入口,一手掌握定价规则的“锁死效应”。卖家不是在和抽象的“市场规则”博弈,而是在与手握流量阀门、掌握履约排班、处处插刀的垄断级基础设施的博弈中一退再退。

佣金涨、物流收、还在酝酿中所得税代扣,让卖家成压榨焦虑全面爆发。近期,印尼中小微企业部迅速介入,宣布将召集Shopee、TikTok Shop等电商平台以及零售商协会和物流方共同商讨解决方案。

副部长赫尔维·莫拉扎的表态更是话里有话——“我们不能各持己见,中小微企业是扶贫和创造就业的排头兵。大企业家必须体谅小商家。”这番话背后,是印尼电商2.77亿的人口大盘中,中小微企业长期以来就是就业与消费的底层支柱。一旦它们因成本和规则被系统性挤出电商生态,不仅是卖家的生存问题,更是社会结构层面的震荡。

政府紧急喊停的另一层原因,是平台间默契联手后垄断定价权的抬头。Shopee和TikTok Shop几乎在同一时间窗口密集涨费,绝非巧合。这种“默契”来自于两家平台对市场格局的精确判断——市场格局已从四强争霸演变为双头垄断,涨价几乎没有“替代项”。当两大平台同时涨价,就意味着卖家“用脚投票”的空间已被清零。

官方警觉的并非一两单买卖的成本波动,而是定价权从市场之手彻底向平台集中时,电商生态的底层运转规则已经发生不可忽视的偏移。在印尼贸易部也在加速修订贸易条例加强监管的背景下,政府介入不是战术修补,而是战略红线预警。

收割时刻:平台为何两年连番涨费?

过去两年是东南亚电商的高光时刻。2025年东南亚电商平台GMV同比增长22.8%,达到1576亿美元。然而在这片高光之下,隐形的刀锋正在向卖家一侧倾斜。平台一边跑马圈地,一边做着一件心照不宣的事——涨价、再涨价。这个困局的核心矛盾并不复杂:一边是流量红利见顶,一边是平台需要给资本交出一张更厚的利润表。Shopee母公司Sea Group财报显示,Shopee2025年第四季度take rate已达13.5%。TikTok Shop的涨价节奏更是密集,不到一年接连推出处理费、物流服务费等新收费项目。

涨价表面的说辞是“优化平台服务”、“提升运营效率”,但隐藏的叙事主线只有一条——东南亚电商已经从“抢用户的烧钱期”,彻底翻页到“抢利润的清算期”。

Momentum Works在报告中点出了这个转型的死穴:东南亚电商的低价格局很大程度上依赖于平台补贴和优惠券驱动,而非来自供应链的结构性成本下降,GMV繁荣背后是成本结构的脆弱性。一旦平台开始回收补贴,把履约成本、运营费用和广告成本分批转嫁给卖家,卖家的承受极限就被逼到了临界点。

更深层的驱动力来自物流控制权的争夺。

根据Momentum Works报告,东南亚物流市场已被三大平台深度绑定——Shopee旗下的SPX Express、TikTok Shop核心伙伴J&T Express以及Lazada Logistics,合计占据了超过67%的包裹量。物流不仅是用脚投票的配送环节,更是电商基础设施中收费能力最强的底层通道。

Shopee的路径是重资产自建护城河。通过SPX Express和Fulfilled by Shopee(FBS),Shopee把自己的物流网络渗透到仓储、分拣、末端配送的每一个环节。另一方面,依托ShopeeFood骑手网络推出了4小时即时达服务。收物流费对Shopee的意义不只是拆解成本,更是在物流全链条上划定收费权,把自己变成定价规则的制定者。

TikTok Shop则采用了轻资产换规模的策略。没有自建物流,全靠J&T Express承接海量订单,用订单霸权换取低价履约。2025年J&T日均包裹量达到2650万,同比激增73.6%,增量几乎全部来自TikTok Shop。而2026年5月开征物流服务费的举措,本质上是把J&T的履约成本显性化,然后从中分走一杯羹。

平台本身不背物流资产,却通过抽成模式分享物流红利,对平台是漂亮的财务模型,对卖家却意味着又一次被动承受的抽血。两家平台的物流战略截然不同,但涨抽成的终点殊途同归——物流不再只是“快递费”,而是平台对卖家最新的收费筹码。

合规与征税预期的步步紧逼,则是涨佣大潮的另一重隐形推手。

印尼政府不仅计划指定Shopee、Tokopedia等平台代扣0.5%所得税,还在酝酿修订电商法规,要求平台承担更多商家监管责任。2026年7月首部综合性电商法将正式生效,届时卖方合规成本将再度跳涨。

平台一方面通过涨价机制把自身利润目标塞到卖家的义务清单里,另一方面又在向政府展示“我们已经把中小型商家照顾得很好”——殊不知,所有的合规升级成本到最后还是一层层摊派在卖家身上。

当关税、所得税、物流费和佣金同时叠加,印尼电商的结构不再是“卖家、平台、用户”的三方平衡,而变成“平台赚钱,卖家兜底,消费者继续对价格敏感”的畸形等式。

由此来回看,印尼市场的这波硝烟远没有熄灭的可能。这次物流费用调整不过是东南亚电商集体清算期的第一声哨响。

站在印尼看东南亚,越南站几乎在同一时间也被推上前台:Shopee宣布交易处理费从4.91%上调至6%,TikTok Shop越南站同步上调交易手续费至6%。

泰国、马来西亚、新加坡的费率结构调整同步进行中。各国平台步调惊人的一致,意味着整个东南亚电商的底层逻辑正在摆脱“高速野蛮生长”的惯性,进入利润导向的精细化盘剥阶段。

归根结底,卖家愤怒的不是一两个百分点的费率浮动,而是整体收费结构从碎片化走向精准化、系统化和常态化。在一个如今头部平台控制98%交易流量的格局下,卖家的命运已无法由自己支配——“高成本、低利润、没退路”这三驾马车,已经绑定了东南亚电商新常态。

印尼那场即将到来的部长级协商会议,或许可以暂缓短期的冲突烈度,但要拆解“卖家集体承压”的系统性问题,远远不是几场闭门谈判能够实现的。

涨佣不会停止,只会转化形态;收费不会倒车,只会在每个环节精耕细作。平台正在用自己的方式重构“定价权”归属,卖家的唯一出路,是重新学会在“成本高压、多平台平衡、利润对冲”的架构中,抢夺属于自己的那一点生存缝隙。但说来说去——被赶着兜圈子的猎物,总比围猎者更快意识到,包围圈正在收紧。

文章来源:江玉燕

已认证

已认证