3亿元买下玛丽莲·梦露,若羽臣能戒掉“流量毒瘾”吗?

代运营这门生意的“打工人”宿命,在若羽臣身上体现得淋漓尽致。

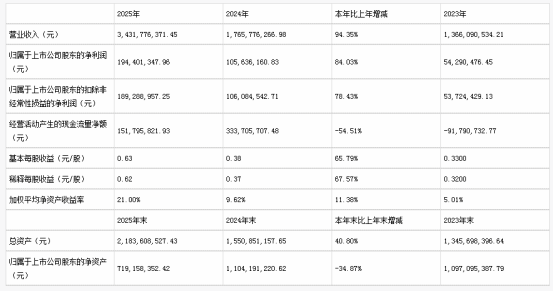

2025年,这家公司用一份华丽的成绩单完成了自我证明:自有品牌营收18.13亿元,同比增长261.94%,占比首次突破50%,达到52.83%;绽家年营收突破10亿元,斐萃暴涨超55倍。

董事长王玉更是在年报中表示:“从‘服务商’到‘品牌方’,我们已正式转型为消费品公司。”

但话讲得漂亮,账算得未必轻松。同一份财报还藏着另一组不太体面的数字:销售费用同比增长213.3%,达到16.47亿元,销售费用率从2023年的28%飙升至48%,相当于每收入10元钱,就要拿出将近5块钱用于营销。营收翻倍增长的代价,是营销费用翻了近三倍。流量打法驱动增长的模式,已经在这场“品牌化”转型中露出了全部底牌。

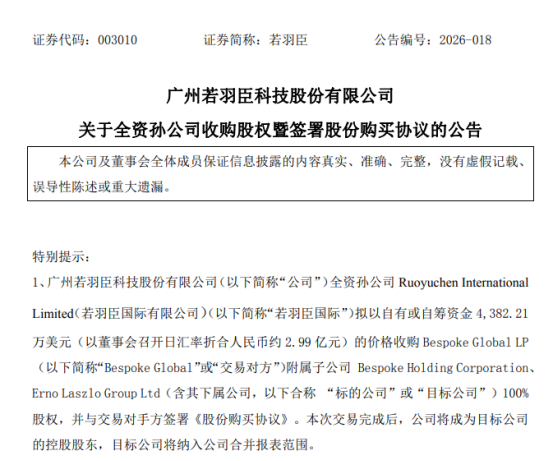

此时豪掷2.99亿收购奥伦纳素,不免让人发出疑问:究竟是品牌升级的捷径,还是流量打法的终极豪赌?

一、代运营模式走到了死胡同

若羽臣并非第一个意识到代运营天花板的人,但它可能是最决绝的一个。

代运营生意的本质是什么?是品牌方把中国市场交给第三方打理,代运营商拿服务费和销售分成,核心资产——品牌、配方、专利、消费者认知——始终攥在品牌方手里。

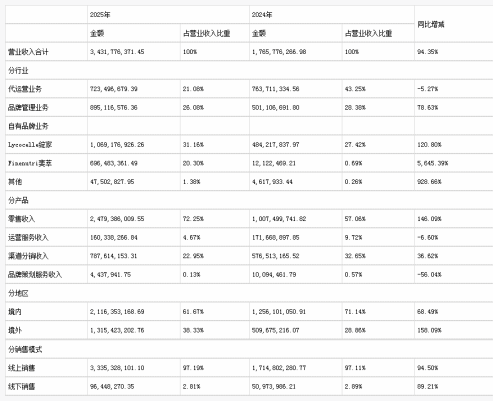

这个模式的致命缺陷在于:做得越好,品牌方越依赖你,但你越担心被甩掉。合约期限一至三年,续不续、条款怎么定,主动权从来不在代运营商这边。即便2025年代运营业务仍然贡献了7.23亿元营收,但同比已经下滑5%,公司自己也承认正在主动收缩低价值客户。

代运营毛利率约36.7%,而自有品牌平均毛利率高达70%上下。这组数据的对比说明了一切:帮别人养孩子,赚的是保姆费;自己养孩子,赚的是孩子长大后的全部回报。若羽臣的转型逻辑简单粗暴:与其在代运营的存量红海里厮杀,不如把流量运营能力转化为品牌资产。

于是有了绽家。这个定位于高端香氛洗护的品牌,以檀木小花茉莉、白兰栀子花等十余种香型切入市场,69.9元1L的定价与大众品牌划出鲜明界限,2025年营收达到10.69亿元。渠道策略上,绽家重度押注抖音和天猫,2025年合作的带货达人多达3252名,直播渠道占比始终超过70%。这套打法被完美复制到斐萃身上——这个2025年营收6.96亿元的保健品品牌,靠的同样是饱和式流量攻击。

若羽臣已经用三年时间证明了从0到1孵化品牌的能力。但问题在于:从1到10呢?从10到100呢?流量打法可以迅速拉升GMV,却很难沉淀真正的品牌资产。2025年,若羽臣线上渠道营收占比高达97.19%,线下仅占2.81%。一个号称“高端”的品牌矩阵,几乎全部寄希望于抖音和天猫的算法推荐之中,这本身就是对其高端定位的一种反讽。

这正是若羽臣与逸仙电商的相似之处——后者在2020年后陆续收购科兰黎和EVE LOM,护肤品业务收入占比在2025年首次超越彩妆,但市值较巅峰蒸发超90%,市场从未完全相信它的高端化故事。流量可以烧出一时的增长曲线,却烧不出一个真正的百年品牌。若羽臣需要的不只是“爆款制造机”,而是一个能够承载品牌溢价、穿越周期的“压舱石”。奥伦纳素,就是这块石头的候选者。

二、奥伦纳素:不是光环,是一道超纲题

奥伦纳素的品牌资产毋庸置疑。1927年由匈牙利皮肤科医生创立,玛丽莲·梦露生前唯一代言的护肤品牌,葛丽泰·嘉宝、奥黛丽·赫本、杰奎琳·肯尼迪等名流曾是其用户。全球范围内持续运营超百年的高端护肤品牌不足十家,“医生创立+百年历史+专注护肤”三重属性的品牌更是稀缺。冰白面膜连续多年稳居天猫国际高端面膜销量榜前列,线下入驻北京SKP、上海久光百货等19家高端专柜及丝芙兰、妍丽等美妆集合店。

但光环之下,是连年亏损的残酷现实。2025年,奥伦纳素全球营收仅5996万美元(约合人民币4.09亿元),同比下降约27%;中国大陆市场营收同比减少28.7%,亏损从6065万元扩大至7662万元。标的公司合并净资产仅153万美元(约合人民币1042万元),若羽臣以约2.99亿元的价格收购,溢价超过27倍。专家给出的评价颇为犀利:“从财务指标看偏贵,从当期资产质量看偏弱,本质是一笔以‘品牌重做’为前提的买未来交易。”

换句话说,若羽臣花近3亿元买的不是一个能立刻赚钱的资产,而是一个需要“救活”的难题。

这恰好解释了若羽臣为什么要买它。一方面,奥伦纳素的百年历史和名流背书,是若羽臣现有品牌矩阵中缺失的那块“奢侈基因”;另一方面,奥伦纳素的运营困局恰恰给了若羽臣入场的价格窗口——一个健康的、高增长的百年高端品牌,若羽臣根本买不起。这桩交易的底层逻辑是:若羽臣用自己最擅长的中国式流量运营能力,去盘活一个被全球PE“接力赛”折腾得疲惫不堪的百年品牌。

但这里面藏着一个根本性的矛盾:奥伦纳素的核心价值恰恰在于它的“不着急”——百年沉淀的口碑、高端商圈的专柜体验、跨越周期的明星产品。若羽臣擅长的却是“着急”的打法——饱和式流量攻击、KOC带货、直播间冲量。前者追求的是克制、稀缺和服务溢价,后者追求的是效率、规模和GMV。这两套逻辑在组织心智、人才结构和考核体系上存在根本性冲突。如果若羽臣把绽家的打法原封不动地复制到奥伦纳素身上,结果很可能不是拯救,而是稀释——用抖音的算法逻辑去消耗一个百年品牌的剩余价值。

水羊股份的前车之鉴就在眼前。这家公司从2022年起连续收购伊菲丹、佩尔赫乔、RéVive三大高端美妆品牌,意图打造“全球新晋高奢美妆集团”,但销售费用大幅攀升,平价品牌御泥坊持续拖累业绩。买下来只是开始,怎么养才是真正的考验。

三、流量打法与品牌调性的对决:整合才是真正的分水岭

若羽臣此刻收购奥伦纳素,时机选择耐人寻味。公司正在推进港股“A+H”上市,募资用途中明确包括“寻找全球品牌的收购机会”。向资本市场讲一个“全球品牌管理平台”的故事,当然比讲“电商代运营”的故事动听得多。奥伦纳素就是若羽臣递给投资者的那张新名片。

但资本市场的耐心从来有限。这笔收购的成败,最终取决于若羽臣能否在“尊重品牌历史”与“注入运营效率”之间找到平衡点。同为靠电商代运营起家的宝尊电商收购GAP大中华区业务的做法提供了一个参照系:用更重、更慢的方式完成扭亏为盈,从供应链、设计到门店管理全面介入,2025年Q4品牌管理业务首次实现季度盈亏平衡。宝尊证明了一件事——收购国际品牌后,最难的不是花钱买下来,而是用本土化的方式把它盘活,同时不毁掉它的品牌调性。

若羽臣面临的挑战更复杂。奥伦纳素的核心客群是那些对“百年品牌”有情感共鸣的成熟中产女性,而若羽臣擅长的流量打法主要触达的是年轻化、价格敏感型用户。人群错位意味着,若羽臣可能需要同时打两场仗:既要守住奥伦纳素原有的高净值客群,又要通过运营手段拉新拓客。这两条路在投放策略、渠道选择和内容调性上几乎互斥,稍有不慎就是两头落空。

更现实的制约来自财务层面。若羽臣2025年经营活动现金流净额同比下降54.51%,主要因存货备货和市场预付费用增加。在现金流本已承压的情况下,还要投入大量资金去盘活奥伦纳素——品牌重塑、渠道重整、产品迭代,每一项都需要真金白银。2.99亿元的收购价款加上后续整合投入,将在资产负债表上留下一笔可观的商誉,若经营未达预期,商誉减值的冲击将直接反噬利润。

从绽家到斐萃,再到奥伦纳素,若羽臣的品牌版图扩张步伐不可谓不快。但真正的考验从来不在签约仪式的那一刻,而在签约后的每一天。

奥伦纳素的百年历史是珍贵的资产,也是沉重的负担——它承载着玛丽莲·梦露的背书,也背负着“多次易主仍未激活”的尴尬。若羽臣需要的不是把奥伦纳素变成另一个绽家,而是证明自己有能力用完全不同的逻辑去运营一个真正的高端品牌。

当“帮人卖货”的故事不再新鲜,“自有品牌”的新叙事能否撑起代运营公司的高端化转型?答案不取决于若羽臣敢不敢买,而取决于它会不会养。

文章来源:江玉燕

已认证

已认证