新规定了!深圳卖家已接到电话通知,千1申报

上周我们文章说最新政策出来了

对于跨境电商行业历史遗留的税务问题

2025年9月底之前的2%利润率核定征收

9月底之后的4%利润率核定征收

不少卖家问真的假的,有没有文件

首先消息真实

今天上午已经有深圳卖家接到税管员电话

通知他们按千1去申报了;

其次圈内已经看到了《跨境电商企业涉税问题相关口径》文件

里面解答了店铺纳税主体、所得税申报、存量业务处理、平台费用如何税前扣除等问题

这篇我们逐条过一下重点

1、如何确定纳税主体

【原文】

根据企业所得税法及其实施条例规定,在平台注册店铺所对应的企业(以下简称店铺主体)为居民企业的,该企业应当作为企业所得税的纳税主体。居民企业是指符合《中华人民共和国企业所得税法》第一、二条,以及《中华人民共和国企业所得税法实施条例》第三、四、五条规定的企业。

这里说得很直接

在平台上注册店铺的那个公司就是纳税主体

该它交企业所得税

用多个公司注册不同店铺的

每个店铺对应的公司各自是自己的纳税主体

不能用一个公司的税来抵另一个公司的账

2、如何计算申报企业所得税

【原文】

店铺主体符合《国家税务总局关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》(2019年第36号)规定的,可以适用核定征收企业所得税办法,按照核定征收方式申报缴纳企业所得税。店铺主体不符合上述规定或选择适用查账征收方式的,可以根据实际情况分类处理:

(1)店铺主体能够独立准确核算成本的,由店铺主体按照查账征收方式自行申报缴纳企业所得税。

(2)一家企业开设多家店铺但由该企业统一核算的,如果该企业(以下简称运营主体)能够准确核算但店铺主体不能准确核算成本的,由运营主体统一归集核算成本并将成本费用按照收入占比法分摊至各店铺主体。各店铺主体根据分摊成本,按照查账征收方式自行申报缴纳企业所得税。

申报方式分两种情况:

符合综试区政策的可以直接用核定征收

按核定比例交;

不符合或者选择查账征收的,再看账能不能算清楚

店铺能算清楚成本的,自己申报缴税;

一个运营主体管多个店铺、统一核算的

成本按收入占比分摊给各店铺,各店铺再各自申报

举个例子:

运营主体旗下有三个店铺,A占收入60%、B占30%、C占10%

那整体成本费用就按6:3:1分下去

每个店铺拿到自己那份成本,再算该交多少税

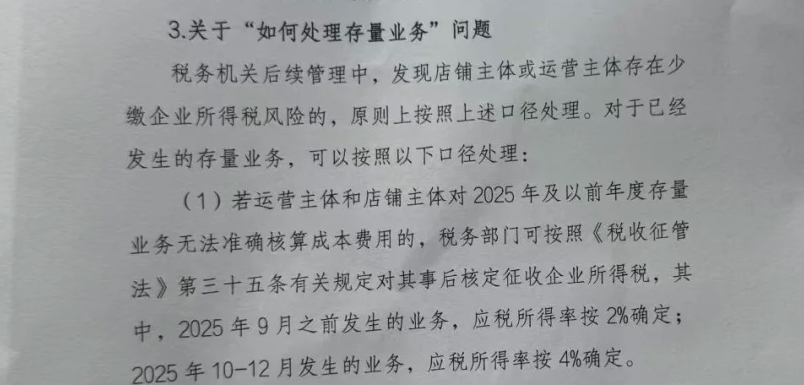

3、如何处理存量业务(历史遗留问题)

【原文】

税务机关后续管理中,发现店铺主体或运营主体存在少缴企业所得税风险的,原则上按照上述口径处理。对于已经发生的存量业务,可以按照以下口径处理:

若运营主体和店铺主体对2025年及以前年度存量业务无法准确核算成本费用的,税务部门可按照《税收征管法》第三十五条有关规定对其事后核定征收企业所得税,其中,2025年9月之前发生的业务,应税所得率按2%确定;2025年10-12月发生的业务,应税所得率按4%确定。

一家企业开设多家店铺但由运营主体统一核算并足额申报缴纳所得税的,可按照收入占比法分摊并还原至店铺主体。各店铺主体按照查账征收方式重新计算的所得税,与分摊前相比,整体没有少缴税款的,可暂不进行追溯调整及重新申报。

这是卖家最关心的一条,分两种情况:

一种是账目说不清楚的

2025年9月底前的存量业务,按2%利润率核定征收

2025年10-12月的业务,按4%利润率核定征收

另一种是运营主体已经足额申报交税

按收入占比还原到各店铺之后

整体没有少缴的

不需要追溯调整也不用重新申报

4、代理出口企业是否允许事后核定征收

【原文】

2025年10月之后,代理出口企业无法溯源的出口业务,可以事后核定征收企业所得税,应税所得率按照4%确定。无法溯源是指代理出口企业没有按照规定准确报送实际委托出口方基础信息和出口金额。后续,如果代理出口企业能够提供上游生产销售单位已申报交税的证明材料(相当于完成溯源),可以仅就其代理费收入进行申报纳税。代理出口企业可通过更正方式重新确认税款,涉及退税的办理退税。

帮卖家代理出口的一般是物流商

2025年10月之后

如果账目里搞不清楚货是哪个卖家的(无法溯源)

税务局按4%利润率核定货物的税

但如果代理商能提供证明材料

证明上游卖家已经自己申报交税了

那就只需要就自己赚的代理费交税,多交的还能退税

所以以后物流商也会推动卖家去完税

5、付给平台的费用,怎么税前扣除

【原文】

由于境外不同国家、地区的税收法律、征管制度各不相同,无法一一列举和明确税前扣除凭证。企业以对方开具的发票或者具有发票性质的收款凭证作为税前扣除凭证。跨境电商企业根据上述原则和境外国家、地区有关规定,取得相应的税前扣除凭证即可。如,企业从境外取得invoice(发票)或receipt(收据)的,可以凭上述票据作为税前扣除凭证。企业无法取得上述发票、收据的,但能取得从平台获取的各类费用清单,且清单上载明交易日期、交易双方信息、商品/服务详情、交易金额等项目的,该清单也可以作为税前扣除凭证。关于费用扣除范围和标准,按现行政策规定执行。

这条分两个层面说:

第一,凭证,有账单就能抵

拿到境外invoice或receipt的,直接用

拿不到发票的,从亚马逊等平台后台下载的费用清单也可以用

清单需要包含交易日期、双方信息、商品或服务详情、交易金额

亚马逊的广告账单、月度费用报告基本都满足这些要求

成本凭证问题解决了

第二,扣除比例

“按现行政策规定执行”这句话卖家要特别注意

现行规定下,佣金税前扣除比例上限是5%,广告费是15%

这点会导致卖家税负比实际偏高

比方说亚马逊佣金普遍在15%左右,广告费占比更高

这些超出部分暂时无法税前扣除了

卖家需要协调这方面开支

文章来源:跨境工厂佬儿

已认证

已认证