东南亚被瓜分!Shopee等三大平台占据98.8%的市场!

东南亚电商的盘子越做越大,卖家的路却越走越窄。

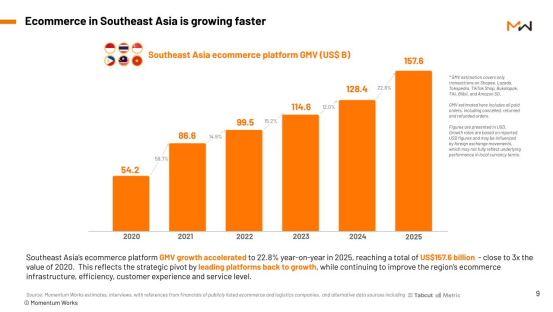

4月14日,新加坡咨询机构Momentum Works发布了一份让整个东南亚电商圈都坐不住了的报告。数据显示,2025年东南亚平台电商GMV达到1576亿美元,同比增长22.8%,增速是2024年的近两倍。Shopee、TikTok Shop和Lazada三家平台,合计吃下了98.8%的市场份额。

这组数字放在哪里,怎么看都是一份漂亮的成绩单。

但当我们把视线从资本市场的上移开,转向中小卖家,看到的是另一幅画面:平台费从不到10%涨到了接近30%,爆款链接的自然流量缩水了八成,一笔订单刨去佣金、技术费、广告费、运费,到手只剩两三个点——“东南亚电商正在爆发式增长”,这句话后面,藏着一句少有人写明面上的话:增长的每一分,都是卖家的血。

蛋糕在做大,但你已经分不到盘子了

先看大盘。2025年东南亚平台电商GMV达到1576亿美元,泰国的增速最吓人,从234亿美元暴涨到355亿美元,一年涨了51.8%;马来西亚紧随其后,从115亿美元冲到170亿美元,增长47.6%。越南、菲律宾、新加坡也全部是双位数增长,放眼东南亚六国,一片欣欣向荣。

但细看之下,数据就不那么好看了。1576亿美元的大蛋糕,Shopee一家拿走了832亿美元,占比53%;TikTok Shop(不含Tokopedia)456亿美元;Lazada稳扎稳打。三家加在一起,市场集中度达到了98.8%。Momentum Works在报告中用了一个意味深长的表述:市场越大,留给非头部玩家的空间越小。

其实就是大平台吃肉,中小玩家连喝汤都得看脸色。

印尼的情况尤其典型。作为东南亚最大市场,印尼的GMV占比高达37%,但2025年的增速只有可怜的2.2%——从565亿美元涨到577亿美元,几乎原地踏步。

原因很直接:Bukalapak退出了电商业务,Tokopedia被TikTok Shop收购后进入漫长的业务重组。两个曾经的本土巨头,一个彻底退场,一个被迫卖身,剩下的市场空间没有流入中小平台手里,而是被Shopee和TikTok Shop消化得干干净净。

Momentum Works创始人在报告中的一句话堪称点睛之笔:任何想要进入这个市场的潜在颠覆者,更有可能是资金雄厚、根基稳固的巨头企业的一部分,而不是小型创业公司或平台。他还补了一刀:“他们要么在大市场拥有良好的业绩记录,要么在AI时代拥有强大的消费者影响力。”

这话翻译过来就是:“普通人”已经出局了,想进场?先问问你背后的金主爸爸是谁。

平台要盈利,卖家在滴血

如果只是市场集中度高,卖家最多感叹一句“卷不动了”。真正让中小卖家感到窒息的是——平台要盈利了,而盈利的方式,是从卖家的每一笔订单里直接抽走更多的钱。

2025年,Shopee交出了一份让母公司Sea集团扬眉吐气的财报:全平台GMV突破1274亿美元,EBITDA从2024年的1.56亿美元飙升至8.8亿美元。在持续亏损五年之后,Shopee终于连续两年实现盈利。

但在这份“亮眼成绩单”背后,是一连串让卖家夜不能寐的费用调整。

2026年1月1日起,Shopee大幅上调了新加坡、马来西亚、泰国、越南、菲律宾等站点的佣金费率。新加坡跨境直邮店铺的佣金直接涨到16%,泰国商城店铺佣金更是冲到20.33%。

但这还没完。2026年2月2日起,Shopee在新加坡、马来西亚、泰国、越南四个站点统一加收5%的“技术支持费”,所有跨境卖家全部适用。

更让人崩溃的是,这5%的技术费是必扣项——订单完成,系统自动扣除,没得商量。平台给出的“补偿”是不超过5%的广告金返还,但广告金的发放“视情况而定”,且只能用于平台内投放。这叫补偿吗?这叫把你口袋里的钱掏出来,塞进另一只口袋,然后告诉你——想拿回去?可以,花钱买我的广告。

有在Shopee干了8年的老卖家算过一笔总账:平台综合费用——佣金、运费、交易手续费、活动服务费、增值税、技术支持费——全部叠加上去,已经占到销售额的16.7%。而广告转化率在持续走低,流量越来越贵,卖一单赚的钱还不如三年前卖半单。

更扎心的是另一个卖家的案例。他店里最畅销的一款商品,2025年的月浏览量比2024年少了约8000次,月销量也同比少了700单。生意肉眼可见地在变差,但平台费用反而同比增加了16.26%,整体平台费用逼近25%!

做跨境电商的都知道,一个爆款产品的毛利率能做到30%已经算相当不错了。扣掉25%的平台费用,剩下的5%还要覆盖采购成本、头程物流、仓储、退货损耗、汇率波动——稍微一个环节出问题,就是血亏。

最残酷的是,当卖家因为利润被榨干而选择关店退场时,平台根本不会眨一下眼。因为东南亚的市场结构决定了——你走了,后面还有大把的卖家排队入场,市场的话语权从来不在卖家手里。

2026年3月,在Shopee平台经营长达五年、曾多次蝉联盲盒类别营业额冠军的台湾大卖家“拉布布小铺”,在毫无征兆的情况下突然宣布倒闭。一个做到行业头部的玩家,一个曾经月入百万的明星店铺,最终连清库存都得低于成本价甩卖。

店主在社群平台发出的长文中,曾表示:“日益高涨的平台成本与营运压力已让利润归零。”压垮骆驼的最后一根草,正是平台手续费与各项规费——平台成交手续费从最初入驻时的4%,一路飙涨到倒闭前的12%;若再搭配全家或虾皮店到店的免运活动,又要额外负担5%或6%的活动服务费。再加上营业税5%、营所税3%,还没算员工薪资、房租、广告、跨境运费、关税和汇率差,至少20%的营收就已经凭空消失了。

换句话说,一个表面风光、月入百万的头部卖家,实际上“起手式”就要交出25%至30%的营收给平台,容错率低得可怕。店主用一句“卖一个亏一个”为自己的五年电商生涯画上了句号。

这正是头部集中的真正代价:平台之间的竞争越激烈,越需要通过提高佣金和广告收入来养活自己。TikTok Shop以翻倍的速度追在Shopee身后,2025年东南亚GMV达到456亿美元,同比增长100%。Shopee的护城河正在被不断侵蚀,为了维持利润增长,它只能向卖家要更多的钱。而TikTok Shop自己呢?一旦完成跑马圈地,补贴退坡和费用上涨不过是迟早的事。

补贴游戏终结,普通卖家的出路只有两条

Momentum Works在报告中指出了一个被大多数人忽略的事实:东南亚电商的低价,很大程度上仍然依赖补贴和优惠券驱动,而非结构性成本下降,电商价格还没有触达真正的底部。

这句话的信息量极大。它意味着,过去几年东南亚电商的“低价繁荣”,本质上是一场资本驱动的补贴游戏。平台用烧钱的方式拉高GMV,用户习惯了“9块9包邮”,卖家被迫在低利润甚至负利润的状态下冲量。而当平台的补贴弹药告罄、不得不转向盈利时,这层薄薄的低价泡沫就会被刺破。

刺破泡沫的针,不止一根。

2025年,内容电商在东南亚的GMV占比从20%跃升至32%,达到497亿美元。TikTok Shop的崛起,让“直播带货”从锦上添花的营销手段变成了不得不做的基础设施。但内容电商的逻辑与传统货架电商完全不同:它比拼的不是供应链深度,而是谁能更快地产出视频、更快地拿到流量反馈、更快地优化爆款内容。Momentum Works的评价一针见血:“在内容电商领域,速度胜过创造力”。

对于中小卖家来说,这是一个几乎不可能完成的任务。直播需要主播,拍视频需要设备和团队,做内容需要源源不断的创意和执行力——而这些都需要钱。一个只有两三个人的夫妻店,怎么跟配备专业直播团队的品牌商家拼?怎么跟能用AI批量生成视频内容的大平台拼?

所以,摆在中小卖家面前的路已经非常清晰了:要么抱大腿,要么被淘汰。

抱大腿的方式有两种。一种是依附大平台,做深供应链、做精品类,用规模换利润。另一种是借助平台的“轻出海”模式快速铺开——Shopee等平台正在联合跨境ERP服务商,帮内贸商家实现“一键开店、多站同步”,降低出海门槛。

但“轻出海”的另一面是:你越是依赖平台的基础设施,平台对你的控制力就越强。今天平台说加收5%技术费,你只能照单全收;明天平台说广告算法要调整,你的爆款链接一夜之间流量归零。所谓的“一键出海”,本质上是一键把自己的生意绑在了平台的战车上。

对于既没有雄厚资金也没有品牌溢价能力的中小卖家,现实比想象中更残酷:东南亚电商市场的窗口正在迅速关闭。2025年的1576亿美元GMV中,98.8%属于三大平台。剩下的1.2%,要养活一堆单国垂类平台、品牌独立站、社交电商小玩家——这点残羹冷炙,根本不够分。

过去十年,东南亚电商讲的是一个“野蛮生长”的故事:6亿人口、年轻的消费群体、快速渗透的移动互联网,每一个数字都让投资者和创业者兴奋不已。Shopee从2015年创立到今天坐拥近4亿活跃买家,见证了一个区域市场从零到万亿的完整周期。

但现在,故事正在换主角。

主角不再是“谁都能来分一杯羹”,而是“赢家通吃,输家离场”。主角不再是“低价补贴打开市场”,而是“精细化运营收割利润”。主角不再是“跑马圈地”,而是“结构性洗牌”。

在这场洗牌中,平台的利润在飞涨,卖家的利润在蒸发;平台的市占率在巩固,卖家的议价权在消失。那些还在靠9块9包邮冲销量的中小卖家,很可能连2026年都撑不过去。而那些押注品牌化、深耕供应链、愿意在内容能力上真金白银投入的卖家,或许能在巨头夹缝中杀出一条血路。

文章来源:江玉燕

已认证

已认证