年收入破121亿美元!东南亚成极兔“利润引擎”

极兔速递这家公司的身上,一直贴着两个截然相反的标签。

有人说它是“卷王”,靠着不计成本的低价撕开了中国快递市场最坚固的防线;也有人说它是“怪胎”,一个在印尼起家的外来者,竟然在短短数年内把通达系打得措手不及。

但如果你在2026年的今天,还只用“价格屠夫”的滤镜去看这只兔子,那你大概率会错判中国快递业未来五年的棋局。

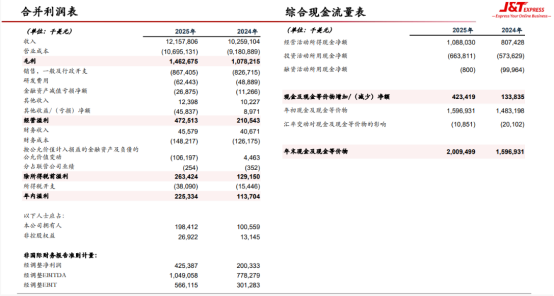

3月30日,极兔公布了2025年全年业绩。这不仅仅是一份“超预期”的财报,更是一份告别野蛮人形象的“转正声明” 。数据显示,2025年极兔全球包裹量首次突破300亿件,总收入达到121.6亿美元。但这都不算什么,最让资本市场瞳孔地震的是那个数字:经调整净利润达4.3亿美元,同比暴增112.3% 。净利润增速是收入增速的6倍,这种“非对称增长”只说明一件事:规模效应的拐点,到了。

但真正让市场重新审视这只兔子的,不是总量数据,而是“三大市场全面盈利”这个事实。

在过去的250个交易日里,极兔的股价涨幅超过了70%。在这个用脚投票的市场里,有意识的资本已经嗅到了血腥味——只不过这次,是极兔咬住了利润的咽喉。

当东南亚的利润引擎开始轰鸣,当烧钱的新市场突然开始“反哺”,当在中国区的红海里还能挤出近1亿美元的利润,我们不得不重新审视:这只曾经只顾埋头狂奔的兔子,是不是已经换了一副更锋利的牙齿?

失速的国内市场与“反内卷”下的真功夫

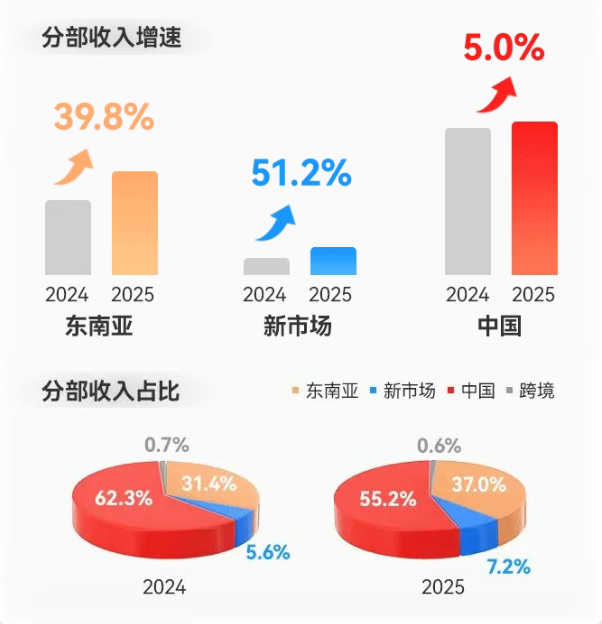

虽然极兔一直强调其全球基因,但中国市场依然是它绕不开的基本盘。2025年,极兔在中国处理了220.7亿件包裹,同比增长11.4%。这个数字放在全行业看依然亮眼,但如果细品,你会发现一个残酷的现实:增速在放缓,市场份额在微降。

这并非极兔不行了,而是整个中国快递业的底层逻辑变了。“反内卷”不再是一句口号,而是悬在头顶的达摩克利斯之剑。监管层的大棒落下,曾经那种靠着“8毛发全国”的激进价格战模式被彻底封死。对于极兔这个曾经的“价格屠夫”来说,这原本应该是灭顶之灾。

但极兔交出的答卷却出人意料:中国市场经调整EBIT录得近1亿美元利润,单票成本更是匪夷所思地降到了0.28美元。

这才是真正的杀招。

在无法通过涨价(或很难涨)来维持利润的前提下,极兔在中国市场展现出了极致的“拧毛巾”能力。它不再盲目追求“量”的绝对领先,而是开始要“质”。当行业从“规模叙事”转向“利润叙事”,极兔依靠的是全链路的自动化——超过1000台无人物流车的落地、网点自动化设备的普及,这些硬投入开始显现边际效应。

说白了,极兔在中国区的打法变了。从以前的“伤敌一千自损八百”,变成了现在的“精细化运营”。这种在红海中淬炼出的成本控制能力,其实才是极兔最核心的竞争力。 它就像是一个在沙漠里学会了极度节水的旅人,一旦把这套经验带到水源充沛的地方,那就是降维打击。

东南亚的“现金牛”与南美的“新大陆”

如果说中国市场是极兔的“练兵场”和“现金流稳定器”,那东南亚就是它真正的“提款机”。

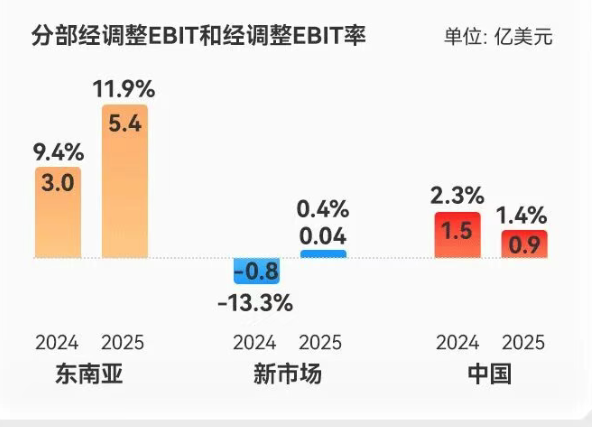

财报显示,东南亚市场2025年包裹量暴涨67.8%,市占率高达34.4%,连续六年稳坐头把交椅。但这还不是最恐怖的,恐怖的是其盈利能力的飙升:经调整EBIT大增77.5%,达到了5.4亿美元。

这就很有意思了。毕竟在大多数人的认知里,东南亚快递虽然量大,但单价低、利润薄。然而极兔在这个“起家之地”已经完成了从“份额战”到“收割战”的转变。随着Shopee、Lazada、TikTok等电商平台的混战,极兔作为“独立电商赋能者”,不仅吃到了电商增长的红利,更因为规模效应的极致发挥,单票成本大幅下降。在东南亚,极兔已经建立了真正的壁垒——这不仅是网络的密度,更是品牌心智的占领。

但如果说东南亚是现在的粮仓,那么财报里最让人浮想联翩的,其实是那个叫做“新市场”的板块。

2025年,包括沙特、墨西哥、巴西在内的新市场,首次实现了经调整EBIT扭亏为盈。虽然377.7万美元的绝对数额在巨头财报里显得微不足道,但它的象征意义极其重大。它意味着极兔“全球化复制”的模型跑通了。

要知道,跨国物流是一门极其烧钱的生意。从2022年筹备运营至今,仅用三年时间就扭亏,极兔的速度快得不像话。这背后的逻辑是“中国经验”的暴力输出。 极兔把在中国学到的自动化分拣、精细化成本管控,以及在东南亚摸索出的本土化管理经验,直接打包复制到了拉美和中东。

现在的极兔管理层已经明确放话:要把拉美市场打造成“下一个东南亚”。这不是画饼。随着Temu、SHEIN、TikTok Shop在海外狂飙,优质的尾程配送是最大的痛点。极兔依托这些中国电商系的“出海舰队”,正在以一种“随行后勤”的姿态,在拉美贫民窟和沙漠边缘铺设那张顺丰梦寐以求的“地网”。

极兔的未来重心,已经非常清晰地从“内卷”转向了“外扩”。 如果说以前它是中国的极兔,那么现在的它正在变成世界的极兔。其战略重心正在向中南美和中东倾斜,那里的电商渗透率还有巨大的提升空间,而那里的快递体验还处在一个相当原始的阶段——这正是极兔最擅长的战场。

结盟顺丰:从“单打独斗”到“航母编队”

极兔2026年最大的变量,其实发生在财报发布前不久。今年1月,极兔与顺丰那笔83亿港元的相互持股,彻底改变了中国快递出海的格局。

放在五年前,你跟我说极兔和顺丰会“联姻”,我一定会觉得你疯了。毕竟一个是“走街串巷”的加盟游击队,另一个则是“穿着西装打领带”的直营正规军。但在2025年的行业寒冬下,一切商业逻辑都回归了本质:互补。

这笔交易的精髓,在于极兔终于补齐了自己最后一块短板——品牌与干线。

极兔不缺什么?不缺海外的“脚”。在印尼、在巴西,极兔的快递员能钻进任何一条复杂的小巷。但极兔缺什么?缺的是高附加值的商誉和跨境的“空中力量”。顺丰恰恰拥有国内最强大的航空机队和最高的品牌溢价。

反过来,顺丰做梦都想拿到极兔手里的那张“海外路权”。如果顺丰自己在中东、拉美去建末端网络,没有五年时间和百亿资金根本下不来。

所以,这83亿港元买的是时间,是壁垒,是定价权。 对于极兔而言,傍上顺丰这棵大树,意味着它终于有机会撕掉身上“廉价”的标签。通过接入顺丰的航空资源和高端客户群,极兔不仅能提升自己在跨境物流中的履约能力,更能借助顺丰的品牌背书,去拓展那些以前够不着的品牌客户。

这种“航母编队”式的出海,或许才是中国物流企业反内卷的终极答案。极兔不再是那个单枪匹马、浑身泥泞的“兔子”,它成了这个编队里不可或缺的“两栖登陆舰”。

结语

资本市场有一个永恒的真理:不要看它在说什么,要看钱流向哪里。

极兔这轮财报传递的信号其实非常直白:它已经完成了从“烧钱扩张”到“自我造血”的惊险跳跃。当新市场开始盈利,当中国区在价格战余波中依然能守住利润,当它与顺丰的资本绑定开始产生化学反应,极兔的估值模型已经发生了根本性的改变。

过去,市场把它当成“第二个通达系”来估值,看的是单票收入和市场份额;现在,它正在变成一个横跨亚非拉的全球物流基础设施平台,对标的是UPS和DHL的成长逻辑。

极兔依然有很多麻烦。黑猫投诉上的抱怨声依然不少,末端加盟网点的管理依然是走钢丝。但评判一家公司的价值,不仅要看它身上的伤口,更要看它奔跑的方向。

当国内同行还在为了几毛钱的单票利润厮杀时,极兔已经开着它的皮卡,驰骋在墨西哥的高速公路和雅加达的街头巷尾了。这个兔子,确实更猛了。

文章来源:江玉燕

已认证

已认证