美客多梭哈570亿巴西!Shopee们敢跟投吗?

在物流投资这一块,美客多总有一种不顾对手死活的疯感。

3月24日晚间,美客多巴西公司负责人FernandoYunes宣布将在2026年向巴西投资570亿雷亚尔,消息一出各界炸翻天了。虽然美客多对巴西一向大手笔,但这笔投资还是让不少人瞠目结舌。

这笔相比去年(340亿雷亚尔)激增50%的投资,不仅创下了美客多在巴西市场的历史纪录,更向所有竞争对手传递了一个清晰得不能再清晰的信号:在这片拉美最大的电商热土上,美客多正在从“参与者”转变为“定义者”。

问题的关键已经不再是“Shopee会不会跟投”——那是一个战术层面的选择题。真正的悬念在于,当美客多选择用资本、物流和金融三管齐下,将竞争维度从“卖什么”强行拉升到“怎么送”乃至“怎么支付”时,其他玩家是否还有足够的筹码坐上牌桌。

重金背后:美客多为何必须全力“梭哈”?

要理解美客多这570亿雷亚尔的战略意图,必须从两个维度拆解:一是它正在构建的“铁三角”护城河,二是它对中国供应链的深度绑定。

首先,这笔钱的流向暴露了美客多的核心焦虑与野心。物流是最大的单一投向——14个全新履约配送中心,使总数达到42个,运营规模提升50%。这不是简单的产能扩张,而是一场对“履约时效”的霸权式定义。在巴西这个国土面积堪比大陆、物流基础设施长期饱受诟病的市场,谁能把“可控的时效”变成标准,谁就能掌握流量的分配权。

美客多正在做的,就是让“美客多配送”成为巴西消费者心中“快”和“可靠”的代名词,从而在用户心智上建立起一道竞争对手难以逾越的高墙。

与此同时,金融业务Mercado Pago的加码则指向了更深层的用户锁定。将信贷服务进一步嵌入电商购物流程,扩大面向消费者和中小企业的信贷规模——这已经超越了单纯的支付工具,而是一套“金融即服务”的生态闭环。当消费者习惯了用Mercado Pago的分期付款购买商品,当卖家依赖平台提供的资金周转时,迁移成本将被拉至极高。

美客多正在复刻一个拉美版的“支付宝+蚂蚁金服”组合,其目的不是参与竞争,而是终结竞争。

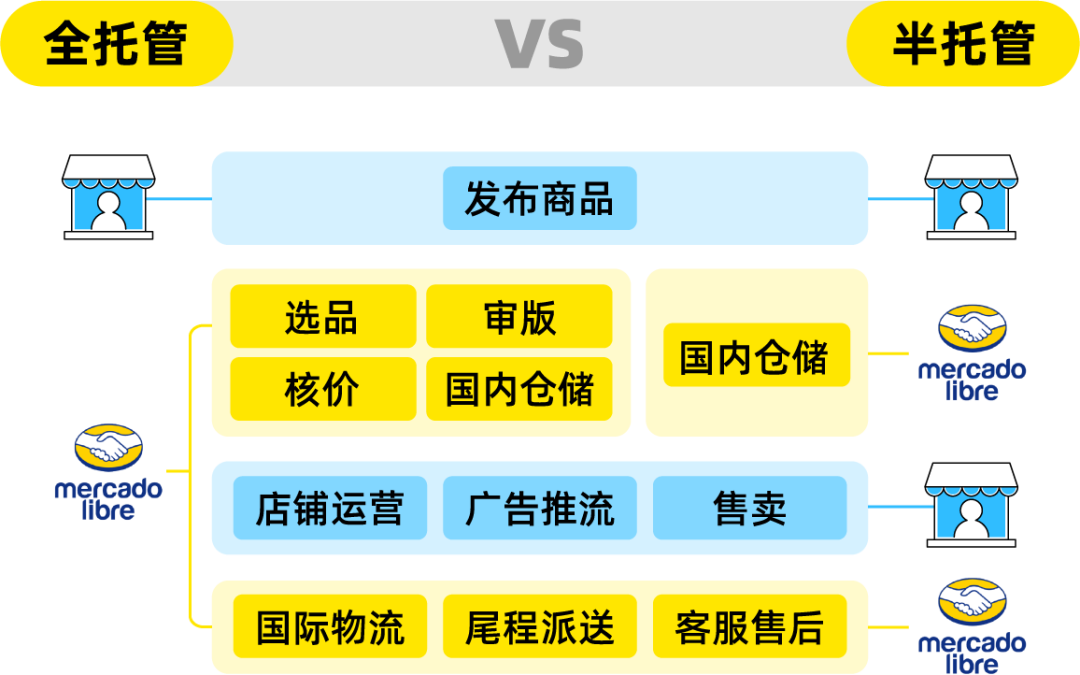

更值得玩味的是,美客多于3月初对中国卖家全面开放托管模式。

这意味着什么?意味着美客多想要将中国供应链从“外部资源”转化为“内部能力”。在电商平台竞争早已演变为供应链战争的今天,美客多通过托管模式,以最低的摩擦成本,将“中国制造”的弹药库直接接到了自己的主战坦克上。

这一招堪称“釜底抽薪”。毕竟,中国卖家一直以来便是各大电商平台争抢的“增量”。如今,美客多通过托管模式,既解决了自身部分品类供给不足的短板,又以物流和金融的确定性,让中国卖家对平台产生深度依赖。当卖家发现,在美客多上卖货,物流不用操心、支付不用操心、甚至运营都不用操心时,其他平台即便有流量优势,也很难再撬动这些已经被“托管”的供应链资源。

Shopee的困局:跟,还是不跟?

面对美客多这一记重拳,最受关注的自然是Shopee。作为在巴西市场曾以闪电战迅速攀升至单量前列的挑战者,Shopee此刻正站在一个微妙的十字路口。

从表面上看,Shopee似乎已经拥有了对抗的资本。其在巴西的履约网络已初具规模,13个配送中心(DC)和150多个 hubs,关键区域自有履约率超过95%。但问题在于,美客多此次加注的力度远超常规的年度预算调整,而是直接跳升了一个数量级。当美客多宣布将运营规模提升50%时,Shopee面临的不再是“要不要跟进投资”的选择,而是“能否承受不跟进的风险”。

如果Shopee选择跟投,它将面临一个残酷的资本效率问题。美客多深耕巴西二十余年,其物流网络已经与平台流量高度绑定,形成了“订单越多→履约成本越低→体验越好→订单更多”的正向飞轮。而Shopee的履约体系仍在完善期,此时被迫加码资本开支,不仅会拉长盈利周期,更可能因为投入产出比的压力,在后续的补贴战和价格战中陷入被动。

如果Shopee选择不跟,或者跟进的力度不足,那么它将面临一个更危险的局面:在物流时效和覆盖能力上被美客多拉开代差。当美客多能够承诺更快的配送、更稳定的服务,并以此为杠杆撬动卖家和消费者时,Shopee的“低价”优势将被严重削弱。毕竟,在电商体验中,“确定性”往往是比“便宜几块钱”更强的用户留存工具。

更何况,美客多此次还通过托管模式,对中国供应链进行了“排他性”的绑定。如果Shopee无法在供应链深度和物流确定性上给出同等级别的方案,那么它将在卖家争夺战中处于劣势。

对于Shopee而言,巴西市场曾经是其全球扩张中最耀眼的增长点之一,但如今,它不得不直面一个现实:美客多正在用资本和生态的双重优势,试图将市场格局从“多强并立”拉回“一超独霸”。

格局洗牌:第三方物流与后来者的生存空间

美客多的大手笔投资,影响的不只是直接竞争对手,更是整个巴西电商的生态位分配。其中最微妙的,莫过于那些正在巴西扩张的中资物流公司——极兔、安骏、iMile,以及本土物流巨头Jadlog和巴西邮政(Correios)。

要知道,这些第三方物流公司过去两年增长迅猛。极兔年处理订单量上亿,iMile员工数千,网络覆盖全国主要邮编。但正如之前所说的,它们的角色正在被平台日益强化的自营物流体系挤压到边缘。美客多此次新增14个履约中心,本质上是在进一步压缩第三方物流的“战略空间”。当平台自己的网络能够覆盖更广、效率更高时,第三方物流就越来越像是“补充性运力”,而非“基础设施”。

更严峻的是,美客多托管模式的推出,直接截流了原本可能流向第三方物流的订单。在全托管和半托管模式下,卖家的货物从中国备货仓出库后,全程由美客多平台承接仓储、国际运输和尾程派送。这意味着,原本可能由极兔、iMile等承接的巴西末端配送订单,现在被平台内部消化了。这不仅是订单量的流失,更是对整个第三方物流商业模式的一次降维打击。

对于这些物流公司来说,它们正处于一个极其尴尬的境地:规模在扩大,但话语权在萎缩。它们可以成为平台压低成本、补充运力的“工具”,却很难进入平台的核心结构。除非它们能够掌握订单的分配权——但在平台主导的市场,这几乎是不可能的。

而本土物流公司Jadlog虽然拥有更深的网络密度,但同样面临被边缘化的风险。除非它能与TikTok Shop、Temu等新进入的平台形成深度绑定,在平台自建物流的浪潮中找到新的生态位,否则也只能在“底层基础设施”的夹缝中生存。

至于巴西邮政,它的命运更加被动。作为“不会消失但也很难再领先”的传统体系,它在电商对时效和成本越来越敏感的阶段,只能充当最后一道防线,而无法成为竞争的主导者。

谁是赢家?不一定是“平台”那么简单

如果只看表面,美客多似乎是这场豪赌中唯一的赢家。但深入分析会发现,真正的赢家可能不是某个平台,而是那些能够同时绑定“订单”与“履约”的生态系统。

美客多正在做的,正是将这两者牢牢掌握在自己手中。通过物流投资,它掌握了履约能力;通过托管模式,它锁定了供应链;通过金融业务,它增加了用户粘性。三者的叠加,正在形成一种“越用越好用”的网络效应。

对于Shopee而言,它面临的不再是一场公平的竞赛。当美客多从“平台”进化为“基础设施”时,Shopee如果只停留在“流量分发”的层面,就会陷入被动。它必须思考,是否要在金融、供应链深度、乃至更激进的自营物流上进行战略性投入。但问题是,在集团整体面临盈利压力、全球业务需要平衡的背景下,巴西市场能否获得足够资源去“硬刚”美客多的这波攻势,是一个巨大的未知数。

而对于那些试图进入巴西的新平台,如Temu和TikTok Shop,美客多的这步棋同样制造了更高的门槛。它们可能会在早期依赖第三方物流快速起量,但最终也不得不走上自建履约的老路。只是,当美客多的网络已经足够密集、服务标准足够高时,后来者要追赶的,将不仅仅是网络覆盖,更是用户心智中已经形成的“美客多=可靠”的认知。

结语:游戏规则已变,但规则制定者已定

回到最初的问题:Shopee会跟投吗?答案或许已经不重要了。

重要的是,美客多用570亿雷亚尔向市场宣告:巴西电商的竞争,已经走过了“野蛮生长”的阶段,进入了“基础设施为王”的时代。在这个时代,物流不再是成本中心,而是竞争的核心;金融服务不再是增值选项,而是用户锁定的关键;供应链深度不再是锦上添花,而是决定生死的基本盘。

对于所有玩家而言,未来的生存空间不再取决于“能不能卖”,而取决于“能不能送”、“能不能贷”、“能不能控”。而当美客多已经在这三个维度上同时发力时,其他玩家面临的,将是一个越来越狭窄的竞争窗口。

第三方物流公司、本土物流、乃至其他电商平台,都必须在这个新格局下重新寻找自己的位置。但有一点已经越来越清晰:在巴西这个市场,美客多不再只是规则的一部分,它正在成为规则本身。

文章来源:江玉燕

已认证

已认证