刚刚,京东推出了个出海平台

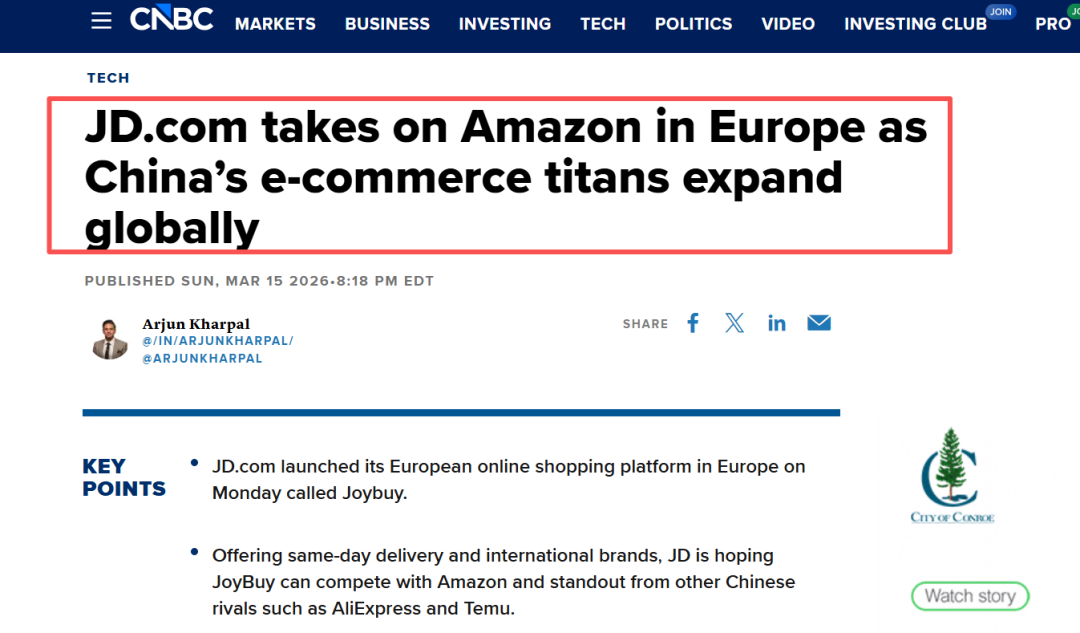

京东的欧洲战事,打响了第二枪。

最新消息,京东旗下B2C平台Joybuy已悄然在欧洲上线。这是京东继去年斥资180亿元收购德国零售巨头CECONOMY后,在欧洲市场落下的关键一子。

然而,这并非京东首度涉足欧洲。Joybuy这个名字最早可追溯到2015年,彼时它以跨境第三方平台模式起家,对标速卖通。其后几经波折,2021年曾短暂转向B2B(京东全球贸)后又迅速关停。此番重新归来,意味着京东决心在欧洲战场重回B2C模式。

兜兜转转近十年,再次出发的Joybuy,打法有何不同?新平台入场,中国跨境电商卖家又会迎来哪些新机会?

Joybuy重新上线

首批开通六个站点

从上线范围来看,Joybuy首批进入了六个欧洲国家,包括英国、德国、法国、荷兰、比利时和卢森堡。

在正式上线之前,Joybuy其实已经在这些市场进行了测试运营,并逐步搭建本地仓储和物流网络。

这种节奏也符合京东一贯的扩张逻辑:先把基础设施搭好,再把零售平台推向市场。与很多跨境平台依赖跨境直邮不同,Joybuy从一开始就强调本地履约能力。

从平台定位来看,Joybuy的目标非常明确,就是直接对标亚马逊。在商品结构上,平台主打全品类零售,覆盖电子产品、家电、美妆、家居以及食品等多个领域。

同时,Joybuy也强调品牌旗舰店模式,而不是传统跨境电商常见的白牌铺货。平台已经引入了一些国际品牌入驻,例如L'Oréal、Braun和De'Longhi等。

这种模式其实更接近成熟电商平台的运营逻辑:通过品牌商家、稳定供应链以及服务体系来建立用户信任,而不是单纯依靠低价策略。

相比之下,近年来快速扩张的Temu更强调极致价格和供应链效率,而Joybuy显然选择了另一条路线。

如果说Joybuy的最大卖点在哪里,那仍然是物流速度。京东把自己在中国市场竞争中最核心的能力——仓配一体的物流体系,直接带到了欧洲。

根据公开信息,Joybuy主打快速配送:上午11点前下单可以实现当日送达,晚上11点前下单则可以在次日送达。目前,这一配送服务已经能够覆盖超过1500万欧洲家庭。在英国,包邮门槛为29英镑。

为了支撑这样的履约能力,京东已经在欧洲建立了较大规模的物流基础设施。据悉,Joybuy背后依托超过60个仓库和配送中心,以及自有配送网络JoyExpress。

同时,平台还推出了会员服务JoyPlus,价格约为每月3.99英镑,定位上直接对标Amazon Prime,通过会员体系提升用户黏性。相比之下,英国的亚马逊Prime售价为8.99英镑。

从更宏观的角度看,Joybuy进入欧洲其实也反映了中国电商行业的一个趋势:平台正在加速出海。随着国内电商市场竞争日益激烈,增长空间逐渐收窄,越来越多平台开始把目光投向海外市场。

京东显然也将欧洲扩张视为其国际化战略的重要一步,希望通过海外市场获得新的增长动力。

与此同时,欧洲市场也已经成为中国电商平台竞争的新战场。目前,包括Temu、SHEIN等平台都在当地快速扩张。但与这些平台相比,Joybuy选择的是一条更“重”的路径:

不仅做平台,还直接建设仓储和物流体系。

新平台入场

跨境卖家的新机会

Joybuy此番动作,对行业来说,这不仅意味着欧洲电商市场多了一个中国玩家,也意味着卖家可能会迎来新的流量入口。

本质上,Joybuy是在欧洲复制京东的零售模式——以平台为核心,结合本地仓储和物流体系,形成一个综合电商平台。

对于卖家来说,新平台通常都会经历一个“早期窗口期”:平台招商阶段审核相对宽松、平台愿意通过补贴和资源扶持吸引商家,同时竞争也尚未完全饱和。

在这一阶段,一些卖家往往能够通过平台流量迅速成长。类似的情况曾经出现在 Temu进入美国市场初期,当时不少卖家借助平台补贴和流量支持实现了销售快速增长。

除了流量窗口期,Joybuy另一个被看好的优势是履约体系。京东在中国电商竞争中最大的优势之一,就是“仓配一体”的物流体系,而从上文可知Joybuy也在尝试把这一能力复制到欧洲。

如果这一体系能够稳定运行,对于卖家来说意味着物流时效更加稳定,同时退换货流程也更清晰。

在传统跨境直邮模式下,物流时间长、售后成本高往往是卖家的主要痛点,而本地仓储模式可能会明显降低这些问题。一些业内人士甚至认为,如果Joybuy的仓储体系成熟,未来卖家可能会进入类似亚马逊FBA的履约体系。

此外,从目前公开信息来看,Joybuy似乎更偏向品牌旗舰店模式,而不是典型的铺货平台。

这也意味着平台可能更倾向于扶持有品牌或供应链优势的商家,而不是单纯依靠低价铺货的卖家。这一点与早期亚马逊或Temu的卖家结构存在一定差异。

不过,从另一个角度来看,Joybuy未来的走向也存在一些需要持续观察的关键点。

首先是平台模式仍然不够清晰。目前市场最大的疑问是:Joybuy到底会成为一个开放平台,还是一个以自营为主、第三方卖家为辅的“半自营平台”。

如果延续京东在中国的模式,自营业务可能占据较高比例,而第三方卖家更多承担补充角色。在这种结构下,卖家的议价能力往往比较有限。

其次是成本问题。Joybuy选择的是一条“重资产”路线,即通过自建仓储和物流体系来提升履约能力。这种模式虽然能够提高配送效率,但也意味着更高的运营成本。

例如仓储费用、履约费用以及本地库存要求,都可能高于一些轻资产平台。相比之下,Temu更多采用全托管或半托管模式,由平台主导物流和履约,卖家的库存压力相对更小。如果Joybuy要求卖家提前备货到本地仓,库存风险就会明显增加。

最后一个不容忽视的因素是欧洲复杂的监管环境。相比一些新兴市场,欧洲电商对商品合规要求更加严格,包括VAT税务、CE认证、电池法规以及产品安全责任等。

如果Joybuy采取的是本地零售模式,那么平台在合规审核方面可能会更加严格,这也意味着卖家在进入平台之前需要投入更多时间和成本去完成相关认证。

中国电商平台出海

进入第二阶段

Joybuy在欧洲上线,另一个更值得行业关注的问题是,如果Joybuy能够在欧洲跑通,中国电商平台出海的竞争格局,将会是怎样的。

过去几年,中国电商平台出海大致经历了两个阶段。第一阶段的核心是“低价和流量”,代表性平台是Temu和SHEIN。它们通过极致供应链效率、低价策略以及社交媒体营销,在欧美市场迅速扩大用户规模。

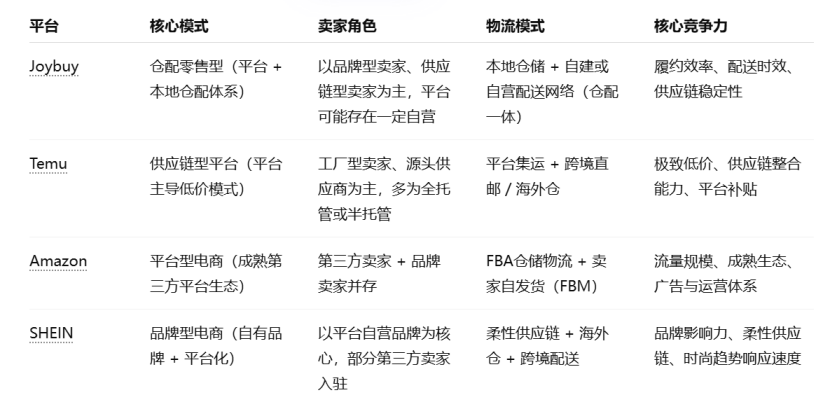

但如果把视角拉得更长一点,会发现中国电商出海的模式正在逐渐分化。当前欧洲电商市场,大致已经出现三种不同路径:

以亚马逊为代表的平台型电商,以Temu为代表的供应链型电商,以及以SHEIN为代表的品牌型电商。

亚马逊的核心优势在于成熟的平台生态。从第三方卖家体系、物流体系到广告系统,亚马逊已经形成一个完整的商业闭环。对于跨境卖家来说,它仍然是欧洲最稳定、最成熟的电商平台。

Temu则代表另一种逻辑——供应链驱动的平台模式。平台通过集中采购、全托管模式以及低价策略,把中国供应链的成本优势直接转化为价格优势,从而迅速吸引消费者。

SHEIN则走的是品牌路线。通过自有品牌、社交媒体营销以及柔性供应链,SHEIN在欧美年轻消费者中建立了非常强的品牌影响力,尤其是在快时尚领域。

而Joybuy的出现,可能带来第四种模式,即仓配驱动的零售平台。

这也意味着,中国电商出海的竞争正在进入第二阶段。过去竞争的核心是价格和流量,而未来竞争的焦点可能会转向供应链能力、物流体系以及品牌建设。

不过,从短期来看,Joybuy并不会立刻改变欧洲电商市场的格局。

首先,亚马逊在欧洲已经建立了非常成熟的生态体系,从卖家数量到物流网络都具有明显优势。

其次,Temu目前仍处在高速扩张阶段,平台在欧洲市场投入大量营销和补贴资源,增长速度非常快。

与此同时,SHEIN在服装和时尚类目上已经形成明显优势,在年轻消费者群体中具有很强的品牌认知度。

在这样的市场环境下,Joybuy短期内很难在所有类目上与这些平台正面竞争。但它可能会找到一条差异化路线:通过本地仓储、快速配送以及品牌商家体系,形成“中国平台+本地仓配+品牌电商”的新模式。

如果京东持续在欧洲投入物流网络,未来Joybuy更可能吸引的是对履约能力要求更高的品类。

例如消费电子、家电以及一些品牌型卖家。这些类目的产品客单价更高,对配送速度和售后服务的要求也更高,因此更适合仓配一体的模式。

相反,对于依赖铺货模式和低价策略的卖家来说,Joybuy可能并不是最理想的平台。因为本地仓储、库存以及合规成本,都可能提高进入门槛。

从这个角度看,Joybuy的真正意义或许不在于短期市场份额,而在于它为中国电商出海提供了另一种可能性——不只是输出商品,而是输出一整套电商基础设施。

参考资料:

[1]欧洲版京东即将上线,时隔十年刘强东又回来了 . 壹览商业

文章来源:派代跨境

已认证

已认证