20天狂拦3亿税收!泰国又想办法“扣”卖家手里的钱了!

据泰国曼谷邮报报道,泰国海关总署署长潘通·洛伊库尔南塔在近期研讨会上明确表示,将收紧自由区生产商品的本地含量标准,以防止滥用泰国原产地优惠政策出口到美国。

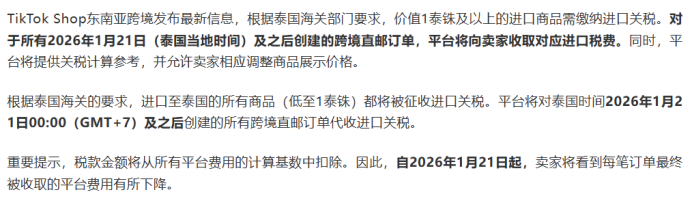

就在今年1月1日,泰国正式取消了对价值1500泰铢以下商品的免税政策,同时对所有进口商品征收最低17%的关税和增值税,可谓是开年双税齐征暴击跨境卖家。两项政策结合,标志着泰国电商市场正从早期的“野蛮生长”快速转向规范成熟的发展阶段。

根据priceza数据,泰国电商市场增速已从2025年的7.6%放缓至2026年的约7%,市场规模预计达1.15万亿泰铢。

虽然变化不算太大,但这种趋势透露出一些讯息,市场竞争与运营复杂度正不断上升,卖家若追求持续增长,难度可能更高。

对于曾经过惯“只管卖货”好日子的玩家而言,这场席卷市场、平台与卖家的合规风暴,更是预示着“大翻车”的风险正以前所未有的速度积聚。

市场之变:从“流量洼地”到“合规堡垒”

一个成熟的市场,首先是一个主权清晰、规则分明的市场。泰国海关的举措,直指过去高速增长期被有意无意忽视的两大“原罪”:税收流失与产地滥用。

首先,税收“追逃”成为财政刚需。海关对低价值包裹开征进口关税,短短20天便进账3亿泰铢,全年预期从30亿飙升至40亿泰铢。这绝非小数,它赤裸地揭示了此前海量跨境小包贸易处于事实上的“免税灰色地带”。

当市场规模小、增长快时,政府或可容忍这种“放水养鱼”,以刺激生态繁荣。然而,当增速放缓、盘面做大,每一分未征的税收都成为财政收入的“漏洞”,且对本土合规企业构成实质上的不公平竞争。海关的行动,标志着泰国正式将电商跨境贸易全面纳入国家财税监管体系,这是市场成熟后,国家权力对数字经济疆域的必然收复。

其次,原产地“套利”遭遇精准打击。部分卖家利用自由区规则,玩着“进口-贴标-转口”的戏法,将非泰国产品伪装成“泰国制造”,以享受关税优惠(如出口至美国)。海关署长潘通直言,这构成“虚假声明”,泰国未获任何实际利益。

泰国海关此轮收紧,旨在捍卫“泰国制造”声誉这一国家资产,并将产业链利益真正留在国内。这预示着,过去那种依靠规则漏洞、进行浅层加工或纯粹套利的“伪本土化”模式将寸步难行。市场鼓励的不再是投机取巧,而是实打实的本地原材料采购、劳动力雇佣与价值创造。

对于整个泰国市场而言,这两大政策如同筑起两道高墙。短期内,部分依靠低成本、低价格竞争的跨境商品(尤其是中国直邮小商品)成本将显著上升,价格优势削弱,可能面临销量下滑。长期看,这强制市场进行供给侧改革,驱使资源向真正具备本土供应链能力、高附加值、品牌化的商品集中。

市场竞争的核心,从“价格战”和“流量战”,部分转向了“合规力”与“本地化深度”的比拼。市场的游戏规则被彻底改写,合规不再是成本,而是入场和生存的资格线。

平台之困:盈利压力催生内部壁垒

电商平台既是市场的塑造者,也首当其冲承受着新规的冲击。在增长放缓的大背景下,平台自身也陷入双重焦虑:对外需应对愈发严格的监管,对内需寻找新的盈利增长点。于是,我们看到一个矛盾的现象:平台一边协助政府筑起外部合规高墙,一边自己也在悄然垒起内部收费与流量壁垒。

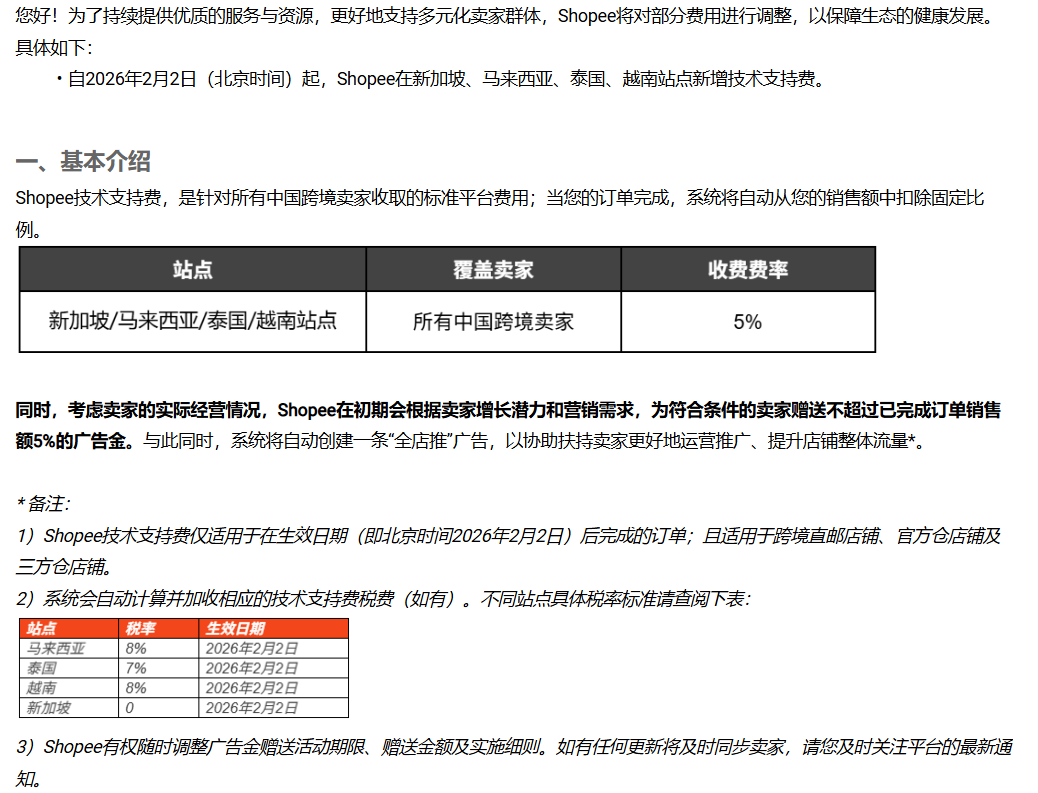

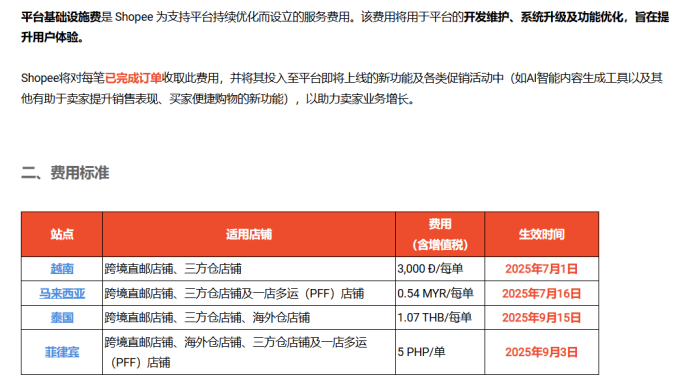

一方面,平台成为海关新政的“执行前哨”与成本承担者。低价值商品征税与原产地核查,需要平台在技术、数据、流程上深度配合。清关流程可能延长,纠纷率可能上升,物流合作伙伴(如极兔、顺丰)也需调整策略。这些新增的合规成本,平台必然通过更精细的收费项目(如仓储、物流附加费、合规服务费)部分转嫁给卖家。同时,为规避风险,平台会对卖家资质、商品认证提出更严苛的事前审核要求,这本身就是一道筛选中小卖家的门槛。

另一方面,平台自身的“收费化”与“内容化”转型,构成另一重隐形壁垒。正如小编此前曾报道的,2025年下半年开始Shopee、Lazada等平台在东南亚广泛推行“基础设施费”、“技术服务费”,这实质是平台在流量红利见顶后,将庞大的基建投入货币化的必然选择(毕竟佣金不可能再大幅上涨,只能想办法新增名目费了)。与此同时,TikTok Shop凭借内容电商异军突起,市占率狂飙至33%,这迫使所有平台重金投入直播、短视频等内容生态建设。流量分配逻辑从“货架搜索”向“内容种草”与“算法推荐”剧烈倾斜。

对于平台而言,这场变革是一场残酷的“左右互搏”。Shopee 虽仍以48%市占领先,但必须同时守住货架电商基本盘,并猛攻内容短板,其“王牌”直播业务面临TikTok的正面碾压。TikTok Shop虽势头凶猛,但需快速补足传统电商的物流、支付、售后体系,并应对未来可能更严格的直播带货监管。Lazada聚焦品牌化的路径在慢增长环境下承受巨大压力,市占率跌至18%已是警钟。

平台的竞争,已不再是简单的用户争夺,而是生态体系健全度、合规协同能力以及内容创造效率的全维度战争。它们通过提高收费和改变流量规则所筑起的“墙”,正在将资源向能带来更高佣金、更好内容、更强品牌效应的头部卖家倾斜,中小卖家的生存空间被进一步挤压。

中小玩家的“生死线”与头部品牌的“修罗场”

所有传导至末端的压力,最终都由卖家——尤其是数量庞大的中小卖家——照单全收。海关新政与平台变局,共同为他们划下了一道清晰的“生死线”。

对中小卖家及跨境“灰产”卖家而言,这是灭顶之灾。依赖低价值、无品牌、跨境直邮模式的卖家,利润本就微薄。关税成本直接吞噬利润;原产地规则的收紧,则断了那些试图通过简单加工获取“泰国原产”认证的捷径。

同时,平台各项费用的上涨,内容电商所需的高额营销投入(网红佣金、广告投放),使得他们的现金流极度承压。此前报道中提及的菲律宾、印尼卖家对平台收费的抗议,在泰国将成为更普遍的现实。他们面临的不是增长难题,而是生存危机。大批不具备本地化能力、合规意识和品牌塑造力的卖家将被清洗出局。

对品牌卖家及具备本地化能力的卖家而言,这是挑战与机遇并存的“修罗场”。合规壁垒客观上清理了市场,减少了低价乱象的干扰。然而,竞争并未减弱,而是升维。卖家必须跨越单一的价格或流量比拼,在多条战线上同步深化能力:切实推动供应链的深度本土化,构建可靠的本地采购与生产网络,以真正满足乃至超越原产地规则的要求

卖家群体的金字塔结构将更加陡峭。塔基的中小卖家大量流失;塔腰的卖家面临艰难转型,成则上升,败则坠落;塔尖的头部品牌和本土巨头,则将利用其资金、供应链和品牌优势,进一步扩大市场份额。这场淘汰赛无关道德,只关乎效率与适应力。未来的成功,不仅取决于开了多少店、上了多少链接,更取决于品牌认知深度、供应链控制强度以及与消费者情感连接的温度。

结语

泰国电商市场7%的增速,不是一个衰退的数字,而是一个宣告范式转移的临界点。海关挥动合规大棒,平台构筑收费与流量高墙,共同宣告了那个靠信息差、流量红利和规则漏洞就能轻松获利的时代一去不复返。市场、平台、卖家三方,都被卷入这场名为“成熟”的洪流之中。

这场洪流的本质,是数字经济与传统经济治理体系的深度融合,是增长逻辑从“扩张”到“深耕”的必然蜕变。它对市场是一次净化与升级,对平台是一次能力与商业模式的终极拷问,对卖家则是一次残酷而公正的大考。唯有那些能深刻理解规则、快速重构能力、以本土化为盾、以品牌和内容为剑的参与者,才能在合规壁垒高筑的新时代,找到属于自己的城池,并且活下来。电商的战场,从未如此清醒,也从未如此残酷。

文章来源:江玉燕

已认证

已认证