Shopee又,又,又!巧立名目“吸血”卖家

关于收费这件事,Shopee又,又,又出新招了。

就在卖家们还在消化2026年1月1日起新加坡、马来西亚、泰国、越南、菲律宾及中国台湾等多个站点佣金和交易手续费全面上调的通知时,一则更劲爆的公告在圣诞节前夕投下:自2026年2月起,新、马、泰、越四大核心站点将统一加收5%的“技术支持费”。

这笔费用将在订单完成后自动扣除,覆盖所有卖家,无论采用何种物流模式。

讽刺的是,就在几个月前,Shopee的母公司冬海集团刚刚交出一份“亮眼”的财报:2025年第二季度集团净利润同比暴增418%,其中超七成营收由Shopee贡献。

一边是母公司利润飙升,另一边是卖家成本“死亡螺旋”式的叠加。平台急于填平过去“烧钱扩张”时代留下的巨坑,但这套“杀鸡取卵”式的收费策略,正将其推向危险的边缘。

收费名目层层加码,5%技术费成压垮骆驼的最后一根稻草

卖家们点开Shopee公告时的心情,恐怕不亚于面对一张不断叠加的医疗账单。5%的技术支持费,这个全新的收费名目,再次给卖家套上一层枷锁。

根据官方规则,这项费用将于2026年2月起生效,将在订单完成后自动从销售额中扣除。更令卖家难以接受的是,它与订单形成了深度绑定:订单完成前若发生部分退货,平台会按比例收取费用;而订单完成后即便发生全额退款,这笔费用也一分不退。这种设计无疑将卖家的售后成本和退货率影响进一步放大,使得每一次交易都伴随着更高的风险。

与此前已宣布的、因站点和模式不同而有所差异的佣金调整相比,这项5%的费用更像是一刀切的“人头税”,精准覆盖了Shopee在东南亚最核心、最盈利的四个市场。许多卖家粗略计算后发现,叠加此前已经上涨的佣金、交易手续费、物流费,以及形形色色的活动服务费,平台总抽成在许多情况下已轻松突破30%的警戒线。对于本就利润微薄、依靠走量生存的中小卖家而言,这无异于被直接宣判“利润死刑”。

面对汹涌的抱怨,平台并非没有准备“安抚”措施。公告同时提及,在政策初期,平台将向符合条件的卖家赠送不超过订单销售额5%的广告金,用于站内推广。但这更像是一颗“定心丸”而非“解药”。细读条款便会发现,广告金的赠送规则、期限完全由平台单方决定,且可能随时调整或终止。在流量日益昂贵、转化效率充满不确定性的当下,这笔广告金难以抵消真金白银的现金支出,更像是一种将卖家进一步捆绑在平台流量系统内的策略性工具。

填历史亏损巨坑,母公司双重压力下的“收割”逻辑

Shopee母公司冬海集团如此急迫地“创新”收费项目,背后是填平历史亏损巨坑与支撑新一轮战略扩张的双重压力交织的结果。

冬海集团在2025年第二季度财报中已高调宣布,公司战略重心已从“盈利优先”重新转向“增长优先”。集团创始人李小冬明确表示,在完成初步的盈利修复后,现在要“加速投资于未来增长”,特别是在东南亚和巴西等关键市场。

然而,这种战略转向需要巨量资金支持,无论是加大AI技术投入、扩建物流基础设施,还是补贴用户以争夺市场份额,每一项都是烧钱的无底洞。问题在于,如今的“增长优先”必须建立在持续盈利的基础之上,这意味着集团不可能再像创业初期那样不计成本地“烧钱”,所有投入最终需要有人买单——而这个买单者,首先被锁定的就是平台上的广大卖家。

更深层的原因,是Shopee需要尽快弥补过去“烧钱换市场”模式留下的历史欠账。在成长为东南亚电商霸主的过程中,Shopee一度依靠巨额补贴和极低的平台费用吸引卖家和买家,这种激进策略虽换来了市场份额,却也导致了长期的战略性亏损。如今市场格局初定,通过系统性提高佣金、广告费和新增各类名目的费用来实现“变现提速”,就成了最直接、最快速的财务回血手段。

回顾Shopee近两年的收费策略演变,可以清晰看到一条“四步走”的升级路径:从直接上调成交手续费,到通过促销档期的差别费率引导卖家参与活动,再到以各种方式鼓励乃至变相强制卖家加入免运等付费方案,最终演变为如今新增“技术支持费”这类覆盖更广的常设性收费项目。每一次升级,本质上都是平台将更多内部运营成本和外部增长压力转嫁给卖家的过程。这种层层递进的收费策略,显示出平台对利润追求的紧迫性已压倒了对生态平衡的长期考量。

竞争围剿与合规高企:平台转移压力的现实生存法则

除了内部的盈利压力,急剧变化的外部竞争环境是促使Shopee向卖家“动刀”的更直接、更紧迫的原因。

TikTok Shop的强势崛起,特别是其与印尼本土巨头Tokopedia合并后,对Shopee在东南亚的“铁桶江山”构成了前所未有的威胁。在Shopee曾占据绝对优势的印尼市场,合并后的新玩家份额已迅速攀升至34%,直逼Shopee的46%。TikTok凭借其强大的内容电商基因和社交属性,更精准地吸引了东南亚庞大的年轻用户群体,而Shopee本质上仍是传统的货架电商,在用户粘性和创新购物体验上逐渐显现短板。为应对这场生存之战,Shopee不得不持续加大在直播、短视频等内容化领域的投入,而这些创新尝试无一不需要真金白银的持续浇灌。

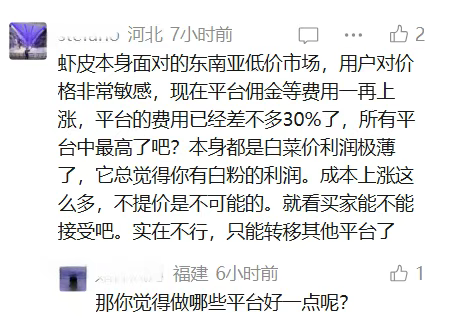

另一方面,东南亚各国基础设施的天然短板客观上也推高了平台的整体运营成本。以印尼为例,其“千岛之国”的复杂地理特征导致物流成本极高,平均占商品交易总额的比例可达17%左右。根据财报披露,2025年第一季度,冬海集团的资本支出同比激增127%,主要就用于物流等基础设施的建设和升级。这些因客观地理条件产生的巨额刚性支出,最终必然通过调整平台费用结构的方式向下游传导。

与此同时,东南亚各国的监管与合规环境也在持续收紧。例如,泰国取消了小额包裹的进口免税门槛,越南则加强了对电商卖家的税务管理,要求个体户升级为企业并规范纳税。这些日益严格的合规要求,一部分由卖家直接承担,另一部分则转化为平台更复杂的系统维护、数据审核和合规支持成本,最终也间接成为“技术支持费”这类新增收费项目的现实理由。

在内外交困的压力之下,通过提高收费来“筛选”优质商家、淘汰利润微薄的低价卖家,成为了Shopee优化平台生态、提升整体盈利能力的冷酷商业逻辑。有行业分析师直言,平台新增收费的核心目标之一,就是吸纳更多能贡献更高利润的优质品牌商家,同时系统性清退过去那些仅靠低价生存、利润贡献微薄的“羊毛党”卖家。这种策略虽有商业理性,却也在动摇平台赖以起家的多元生态根基。

卖家的生存绝境:利润归零与进退维谷的残酷现实

对于数百万在Shopee平台上谋生的中小卖家而言,这一轮又一轮的费用叠加,已经不再是“割肉”之痛,而是逼近生存线的“抽筋剥骨”。

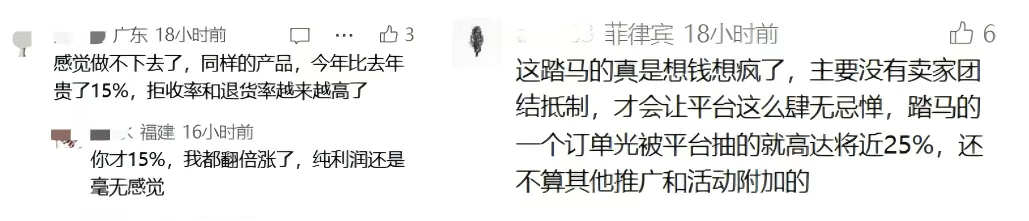

一位在东南亚多国运营的资深卖家算了一笔清晰的账:在当前的平台费用结构下,许多常见类目的商品毛利率早已被挤压至10%左右。新增这5%的技术支持费,意味着近一半的毛利将被直接吞噬,剩余利润空间可能仅剩3-5个百分点,甚至可能出现倒挂。这微薄的利润,还需要覆盖人工、仓储、库存损耗、资金成本和潜在的售后风险,几乎等同于在为平台“白打工”。

更残酷的现实在于,绝大多数卖家几乎没有通过涨价来转移成本的空间。在算法主导、价格高度透明且实时比价的电商平台上,任何轻微的涨价行为都可能被系统瞬间捕捉,导致商品排名下滑、流量暴跌和转化率归零。卖家们陷入了“涨价是猝死,不涨价是慢死”的经典囚徒困境。这种困境恰恰被平台精准拿捏,使得新增费用能够以最小的市场阻力推行下去。

(图源:小红书 平台涨费用卖家涨价格)

与此同时,平台的各项运营规则也在变得越发严苛。例如,Shopee菲律宾站已调整罚分清零机制,将清零时间严格设定在当季最后一周,取消了以往的缓冲期,使得违规影响持续时间更长,并明确规定累计扣分达15分即触发账户冻结。这类规则变化让抗风险能力弱的小卖家经营时如履薄冰,进一步压缩了他们的生存空间。

这些变化的合力指向一个清晰的结果:中小卖家,特别是销售白牌和低价商品的卖家,其试错成本和生存门槛被急剧抬高。缺乏雄厚资金实力、稳定供应链优势和精细化运营能力的小微卖家,正在被平台通过经济手段系统性清退。市场正从早期的“野蛮生长”阶段走向“合规淘汰”阶段,而平台的收费策略成为了最有效的筛选器。这种转型虽有其商业逻辑,但其速度和强度是否超出生态承受能力,却是一个巨大的问号。

饮鸩止渴的危险游戏:高收费策略或颠覆平台根基

想来冬海集团和Shopee的管理层或许认为,凭借其在东南亚市场的支配性地位,这套不断向卖家加收费用的策略可以持续下去。但这很可能是一次致命的战略误判,一场危险的“饮鸩止渴”游戏。

首先,持续的高压收费正在悄然侵蚀平台的卖家生态根基。一个健康的电商生态系统需要大、中、小卖家的多元共存与动态平衡。中小卖家不仅是生态的“土壤”,提供了最丰富的商品供给、最灵活的价格弹性和最多的创新尝试,也是平台活力的重要源泉。将他们成批淘汰,短期内可能提升了平台的货币化率和利润数据,但长期来看,必然导致平台商品丰富度下降、价格竞争力减弱和生态多样性丧失,最终损害消费者的购物体验和选择空间。

其次,这种策略正在为竞争对手创造绝佳的进攻机会。当Shopee卖家怨声载道、利润空间被极度压缩时,其他平台可能会趁机推出更具吸引力的费率政策或扶持计划,撬动优质卖家资源。事实上,逃离平台、建立品牌独立站,正成为越来越多实力卖家的新选择。虽然独立站面临引流挑战,但其无平台佣金、可沉淀私有客户数据、自主掌握运营规则的长期优势日益凸显。有电商服务商测算,对于月营业额达到一定规模的卖家,独立站的年均系统和技术成本可能仅为平台抽成费用的十分之一,长期价值巨大。

更为根本的矛盾在于,Shopee官方宣称的“增长优先”新战略与当前“收费优先”的运营现实存在难以调和的内在冲突。高昂且持续增加的平台费用,必然会抑制卖家的营销投入、新品研发和创新尝试,导致市场走向商品同质化和残酷的价格内卷,这恰恰与平台追求高质量、可持续增长的战略目标背道而驰。

如果最终平台上只剩下那些能够承受高额费用的品牌商和头部大卖,Shopee将逐渐失去其最核心的“烟火气”和普惠特性,变得与其他高端化、品牌化的电商平台无异。而性价比和海量选择,正是Shopee在东南亚市场崛起并战胜众多对手的制胜之本。抛弃这一根本,无异于自毁长城。

这新增的5%“技术支持费”,像一道清晰而冷酷的分水岭:一边是平台财报上关于“技术升级”、“生态优化”和“高质量发展”的光鲜叙事;另一边,则是中小卖家真实账本上,利润率被一步步蚕食至消亡的冰冷现实,以及他们对平台信任的逐渐流失。

Shopee的当务之急,或许是需要重新审视并校准其与数百万卖家之间本应共生的关系。商业历史早已多次证明,任何一个将合作伙伴持续逼入绝境的生态系统,无论其短期财报多么漂亮,终将面临活力枯竭与根基动摇的危机。真正的平台价值,不在于能从生态中抽取多少,而在于能让生态中的每一个参与者创造并分享多少。这道关于短期财务与长期生态的选择题,Shopee需要给出更明智的答案。

文章来源:江玉燕

已认证

已认证