9年骗取超2.4亿税款!又一上市大卖暴雷即将退市!!

近期,又有一家上市大卖暴雷了!

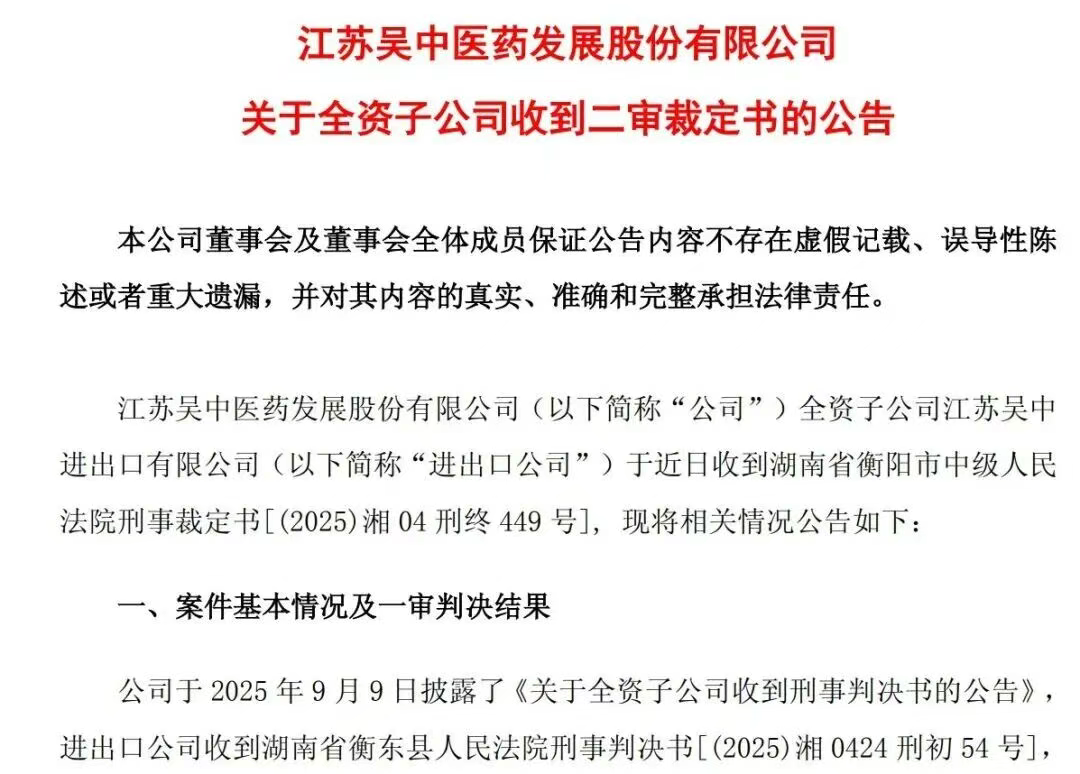

在经历了多年财务造假、高达16.9亿元资金被非经营性占用以及一场历时七年的出口骗税案后,上海证券交易所决定终止江苏吴中股票上市,公司股票于2025年12月9日进入退市整理期交易,预计最后交易日为12月29日。

这家曾经的“中国普教第一股”如今股价仅剩0.35元,市值缩水至2.49亿元。

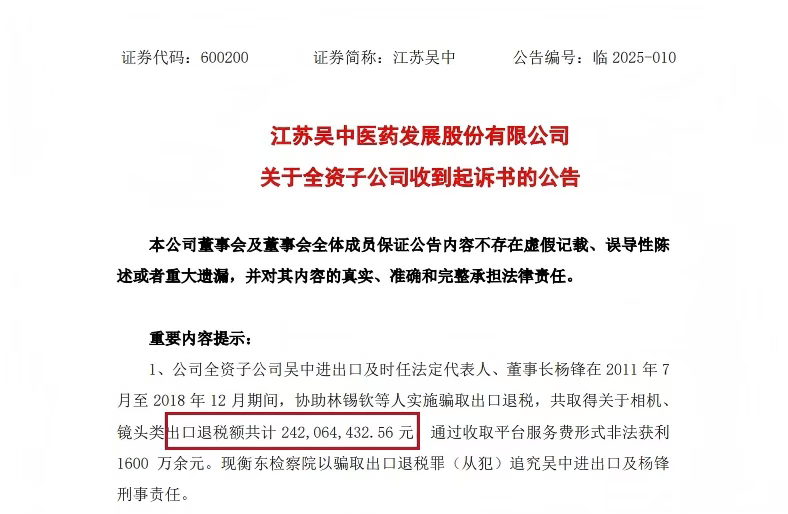

而真正引爆这颗地雷的导火索,是其全资子公司吴中进出口参与的一起精心设计的出口骗税案——通过将低价相机伪装成高价镜头出口,循环走私重复报关,七年骗取出口退税2.42亿元,子公司非法获利1600万元。

骗税链条:上市公司如何沦为犯罪通道

从2011年7月到2018年12月,整整七年时间,一条隐秘的跨境黑色产业链在吴中进出口公司的掩护下运转自如。这不仅仅是简单的违规操作,而是一套精密设计的系统化犯罪工程。

链条的第一环始于发票池的虚构。犯罪团伙在境内外控制多家空壳公司,非法购买大量增值税专用发票,同时以低于市场价的方式快速分销采购产品,人为制造出“富余发票”。这些发票看似合规,实则毫无真实贸易背景,为后续的虚假出口埋下伏笔。

真正的骗税核心在于“低价高报”与“货物循环” 的巧妙组合。犯罪团伙通过境外公司与吴中进出口签订合同,将价值仅几十元的廉价运动相机和低端相机,伪装成价值上千元的高端单反镜头报关出口。更令人震惊的是,这些货物运抵香港后并未进入正常销售渠道,而是通过走私渠道回流内地,重新包装后再次出口,同一批货物竟能反复申报退税多达四五次。

吴中进出口在其中扮演的角色尤为关键。这家上市公司全资子公司将本应是代理的出口业务,完全伪装成自营出口,利用自身的外贸资质和信誉,为整个骗税链条披上合法外衣。他们负责办理所有官方手续——报关、结汇、退税申报,每出口1美元收取0.1元人民币的“服务费”。

这种操作模式的隐蔽性极强。从表面看,这是一家正规上市公司从事的正常进出口业务;所有单证齐全,资金流转也通过公司账户。然而剥开这层合规外壳,内核却是彻头彻尾的骗税犯罪。

公司时任法定代表人、董事长杨锋亲自把控业务各个环节,明知林锡钦的出口相机业务存在货源异常、价格虚高、物流不合常规等明显问题,却选择视而不见。在七年时间里,这条黑色产业链犹如依附在上市公司身上的寄生虫,悄无声息地吞噬着国家税收。

退市之路:财务造假与资金占用的双重崩塌

如果说骗税案是埋下的地雷,那么公司自身的系统性财务造假和实际控制人资金占用,则直接引爆了这场退市危机。

2025年2月,江苏吴中因涉嫌信息披露违法违规被证监会立案调查。随着调查深入,一个比骗税案更为庞大的违规网络浮出水面。调查结果揭露了公司三大核心问题,每一个都足以致命。

实际控制人的“影子游戏” 率先被揭穿。自2018年起,公司所有年报均披露实际控制人为钱群英,然而证监会调查认定,真正的操盘手是其弟钱群山。这种刻意的身份隐瞒不仅违反信息披露规定,更掩盖了后续一系列关联交易的真相。

更具破坏性的是长达四年的系统性财务造假。2020年至2023年间,公司通过旗下多家子公司与关联公司构建了复杂的贸易网络,虚构毫无商业实质的交易循环。这些交易表面上有合同、有发票、有资金流水,实则是一场左手倒右手的数字游戏,累计虚增营业收入超过17亿元。

最触目惊心的是控股股东对上市公司的巨额资金吸血。截至2023年末,控股股东的关联方以各种名义非经营性占用上市公司资金余额高达16.93亿元。这笔巨款相当于公司当时市值的近七倍,几乎掏空了上市公司的现金流和造血能力。

这些违规行为形成了一种恶性循环:为掩盖资金占用,公司需要虚增收入;为维持虚假繁荣,需要更多资金周转。最终,一张由谎言编织的大网越铺越大,直至无法维系。

2025年11月25日,证监会的《行政处罚决定书》下达,认定公司多项信息披露违规和财务造假行为,直接触发了重大违法强制退市条款。

与此同时,公司的经营基本面也已全面恶化。2025年上半年,公司净利润亏损4441.78万元,同比骤降281.63%;控股股东所持的全部股份已被质押、司法冻结或轮候冻结;投资者纷纷提起索赔诉讼。

曾经辉煌的江苏吴中,在内外交困中轰然倒塌,从资本市场的主角沦为退市警示的案例。

监管升级:跨境贸易“数据天网”已然成型

江苏吴中的案例并非偶然,而是中国对跨境贸易和资本市场实施“穿透式监管” 的必然结果。近年来,监管体系正以前所未有的力度和精度收紧天网。

从制度层面看,政策漏洞被系统性封堵。国家税务总局等五部委2025年3月发布的8号公告,明确列举了六种被视为“买单出口”的违规情形,其中专门包括“以自营名义出口,其出口业务实质上是由本企业及其投资的企业以外的单位或个人借该出口企业名义操作完成的” ——这几乎是为吴中进出口的模式量身定做的禁令。

2025年10月1日起施行的国税17号公告更从源头切断了违规操作的生存空间。新规要求企业在企业所得税申报表中明确区分“自营出口收入”、“委托出口收入”和“出口代理费收入”,并强调如果委托信息不实,将直接视同自营并承担全部纳税义务。这意味着,任何试图通过“假自营、真代理”模式运作的企业,都将面临巨大的法律风险。

在技术层面,“数据控税” 已成为现实。税务部门的“天网”系统整合了海关、税务、外汇、银行、电商平台等多维度数据,通过人工智能算法实现自动比对和风险预警。以往那种“报关单、发票、资金流”单证齐全但贸易虚假的操作,在数据交叉验证面前已无处遁形。

上海悟瀚进出口有限公司隐匿2.57亿元出口收入企图“逃逸式注销”被追缴处罚;天津“买单配票”骗税团伙被一网打尽——这些近期案例与江苏吴中案件形成呼应,共同传递出一个明确信号:在数字化监管时代,传统违法手段已难以为继。

监管的升级不仅针对大型企业,也全面覆盖了跨境电商等新业态。2025年国家税务总局连续出台的15号公告和17号公告,要求境内外互联网平台定期向税务部门推送平台内经营者的交易数据,规定跨境电商企业必须完整、准确报送境外销售收入和资金收付情况。

这套日益完善的监管体系正在重塑行业生态,推动中国跨境贸易从野蛮生长向规范发展的根本转变。

生存法则:合规能力成为企业核心竞争力

对于跨境贸易行业而言,江苏吴中的崩塌不仅是警示,更是行业转型的分水岭。在这个新阶段,合规能力已成为企业的核心竞争力,而不再仅仅是锦上添花的后台功能。

从战略层面看,企业必须彻底摒弃“通道思维” 。过去那种依赖挂靠、买单等灰色模式拓展业务的做法,风险已远超收益。吴中进出口的案例清晰表明,即使作为“通道”参与违法链条,同样需要承担刑事责任。企业应建立真实、透明的贸易架构,确保每一笔交易都有清晰的商业实质和完整的证据链条。

在运营层面,“数据一致性” 是生命线。监管系统通过多部门数据交叉验证,能够轻易发现报关数据与销售数据、资金数据的异常偏差。企业必须建立能够确保全流程数据真实、准确、及时同步的数字化管理系统,从订单、物流、报关到收汇、退税,形成完整的数据闭环。

针对跨境电商等新兴业态,企业需要特别关注模式创新与政策适配。9610(跨境电商零售出口)和9810(跨境电商出口海外仓)等模式虽然提供了便利,但也带来报关数据与海外销售数据难以匹配等新挑战。广州、杭州、深圳等地已开始试点9610出口货物增值税“无票免征”政策,企业应密切关注这类政策创新,同时加强内部能力建设,满足不同模式下的合规要求。

更根本的是,企业需要建立全方位的合规文化。江苏吴中的教训表明,合规问题往往不是单一部门的失误,而是整个组织文化的缺陷。从高层决策到一线操作,每个环节都应树立合规意识,建立有效的内部控制和风险预警机制。

跨境贸易的黄金时代或许已经过去,但规范发展的白金时代正在开启。在这个新时代,只有那些将合规内化为基因,能够适应监管变化,坚持长期主义的企业,才能真正行稳致远。

江苏吴中的退市钟声已经敲响,它不仅仅是一家上市公司的终结,更是一个旧时代的落幕。当捷径变成绝路,合规便成为唯一的生路。

文章来源:江玉燕

已认证

已认证