关于跨境电商出口会计处理

TikTok 卖家门户网TKFFF · 2023-08-08 16:03

跨境电子商务出口税收政策目前我国已有针对跨境电子商务出口业务这类新业态出台的规范性文件。在多领域、多部门的监管职责、经营主体的义务责任等都进行了新的界定和明确

目前,我国已出台跨境电商出口业务等新业态的规范性文件。 多领域、多部门的监管职责、经营主体的义务和责任重新划分和明确,是推动当前跨境电子商务规范发展的重要工作指引。

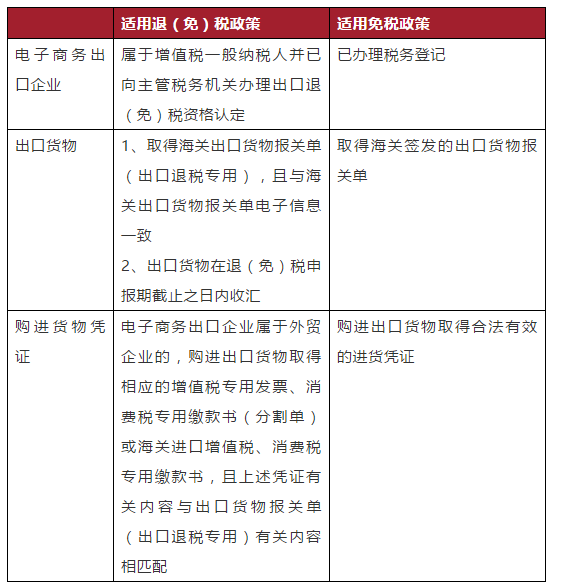

财政部、国家税务总局规定跨境电商报关报检流程,两类电子商务企业可以获得增值税、消费税免(免)税新政策。 商业出口企业为增值税普通纳税人,并已向主管税务机关申请出口退(免)税资格认证; 出口货物已取得海关出口货物通关单(出口退税专用),与海关出口货物通关单电子信息一致; 出口货物于退(免)税申报期结束之日核销; 电商出口企业为外贸企业的,出口货物购进税及消费应取得相应的增值税专用发票、消费税专用缴款书(分离单)或海关进口增值税税务专用缴款书跨境电商报关报检流程,且上述账簿相关内容与出口货物通关单(出口退税用)相关内容相符。

还有一类企业看似不满足上述条件,但同时满足以下条件,即可适合增值税、消费税免征新政策:已申请退税的电商出口企业登记; 出口货物已由海关签发出口货物通关单; 出口货物采购 取得合法有效的采购账簿。

以上对跨境电商出口的会计处理问题进行了详细解答。 更多相关问题请关注会计学院网,希望给您带来帮助!

文章来源: 文章该内容为作者观点,TKFFF仅提供信息存储空间服务,不代表TKFFF的观点或立场。版权归原作者所有,未经允许不得转载。对于因本网站图片、内容所引起的纠纷、损失等,TKFFF均不承担侵权行为的连带责任。如发现本站文章存在版权问题,请联系:1280199022@qq.com

分享给好友:

已认证

已认证