股东分红27亿后,“世界超市”义乌小商城冲刺港股IPO!

全球超市义乌,正在上演一出精彩的资本变形记。

这家掌控着全球最大小商品批发市场的国资巨头,坐拥7.5万商户、210万种单品、年营收近200亿、账上趴着上百亿现金,堪称A股最会收租的“包租婆”。

然而,就是这样一个躺着赚钱的主儿,却在2026年5月29日正式向港交所递交了上市申请,理由是“全球化布局”。

这就好比一个每月收租收到手软的房东,突然跑到华尔街说:“我要转型科技公司了,来给我估值吧。”这出戏,港股投资者会买账吗?

包租婆的底牌:靠“一铺养三代”吃成巨无霸

先来看看小商品城的家底有多厚实。

如果说中国商业地产领域有什么“神盘”,义乌国际商贸城绝对能排进前三。这个建筑面积超160万平方米、摊位超7.5万个的庞然大物,常年保持着99%以上的出租率。换句话说,想在这里租个铺位,有钱都未必排得上号。

社交平台上流传的租金行情令人咋舌:一间仅10平方米的摊位,年租金轻松突破50万。摊到每平方米,租金单价秒杀不少二线城市的核心商圈写字楼。而这些钱,最终都流进了小商品城的腰包。

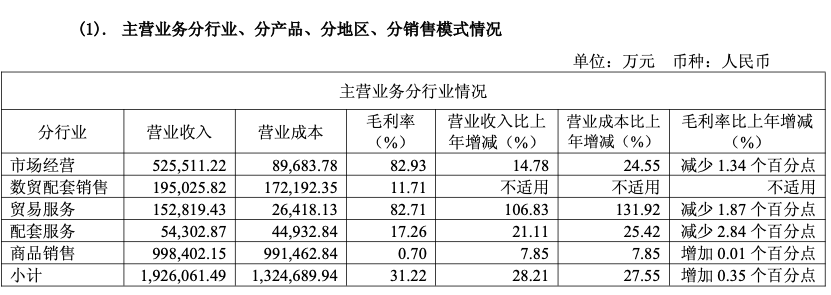

财报数据就是最好的证明。2025年,仅市场经营这一块业务,就贡献了52.55亿元营收,毛利率高达80%以上。这是什么概念?比茅台卖酒的毛利率还高,堪称“商业地产界的茅台”。更夸张的是,当年公司经营活动现金流净额飙至105.29亿元,一年净流入的现金,抵得上很多上市公司的总市值。

有了这样的造血能力,小商品城对股东也算大方。2025年拟分红27.42亿元,分红率超过65%,放眼国企阵营,这手笔堪称“良心”。

账上趴着上百亿现金,分红动辄二三十亿,这样的企业按理说应该老老实实守着印钞机,闷声发大财才对。但它偏不。

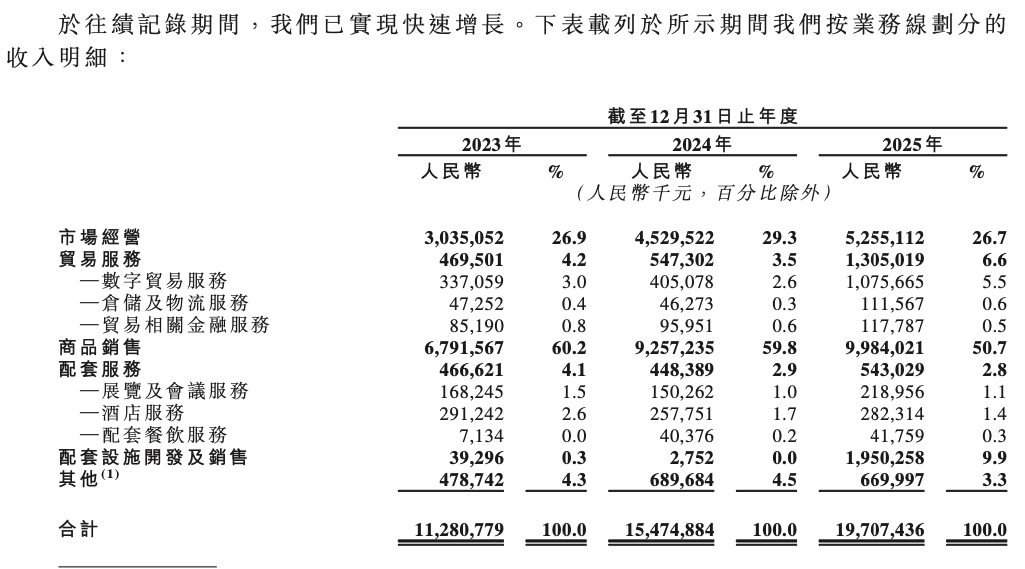

2025年,小商品城商品销售业务营收近100亿元,占全年总收入的半壁江山。乍一看,这似乎是公司“第二增长曲线”的胜利号角。但翻开利润表,真相令人倒吸一口凉气:这块业务的毛利率,只有区区0.7%。

什么意思呢?卖100块钱的东西,只能赚7毛钱。刨去物流、仓储、人力成本,这点利润恐怕连发工资都不够。说白了,这就是一笔“赔本赚吆喝”的买卖——用做大的营收规模,撑起“贸易综合服务商”的人设,但实际赚的钱,还不如把资金存银行吃利息来得实在。

这就像房东本来收租收得好好的,突然跟房客说:“你们不是卖服装的吗?我帮你们进货,咱们一起干。”结果折腾了一年,发现卖衣服根本不赚钱,还不如继续收房租。但箭在弦上,摊子已经铺开了,只能硬着头皮往下走。

讲给港股听的新故事:从“铺位出租”到“数字贸易生态”

既然地租生意如此香,为何非要给自己找不痛快,去折腾什么贸易销售、数字平台、海外仓?

答案很简单:A股的估值天花板,太低了。

截至2026年6月初,小商品城A股市值约700亿元,动态市盈率不过15倍出头。在A股,这个估值水平只能算“传统行业”的标配——不温不火,波澜不惊。

但资本市场从来不缺野心。小商品城的管理层显然不甘心只当一个“包租婆”。他们要讲一个更大的故事:自己不是收租的,而是赋能全球中小微企业的一站式国际贸易服务平台,是“数字贸易+跨境支付+海外仓储”的科技生态玩家。

这套叙事包装得相当精致。

线上有Chinagoods,注册买家560万,2025年GMV 650亿,试图把8万实体商铺搬到云端,实现线上线下撮合。支付端有“义支付”,2025年跨境交易额437亿,号称服务超2.5万商户、覆盖170多个国家和地区,还拿下了全国唯一的市场采购贸易结算试点牌照。物流端则在全球36个国家和地区铺了78个出海项目,从日本大阪到安哥拉罗安达,从海外仓到海外展厅,一派“全球织网”的架势。

这就是小商品城递交港股上市申请的核心逻辑:你看,我不只是一个收租的,我是数字贸易基础设施的构建者,应该给我科技股的估值。

盘古智库高级研究员余丰慧的话直接点出了这层窗户纸:“市场对小商品城最大的认知偏差,就是A股一直把它当‘物业股’来定价,按资产净值估值。它已从线下物业股转型为贸易+金融+科技平台型企业,应该用市销率、EV/EBITDA等科技股指标来重新估值。”

翻译成大白话就是:别再把我当房东了,我是科技平台,得按市梦率来。

但这个故事最大的BUG在于:所谓的贸易服务板块,2025年营收不过15.28亿元,占总营收比重不到7%。与之形成鲜明对比的是,毛利率0.7%的商品销售业务却占了半壁江山。科技公司的架势还没拉开,大包大揽的“贸易中间商”标签倒是先贴上了。

这就好比一个人自我介绍时说自己是个程序员,但实际上他的工作95%是送外卖,5%的时间偶尔写几行代码。你说他到底是外卖员还是程序员?

悬在头上的三把刀:自家人告自家人、支付合规暴雷、关税黑天鹅

如果说故事讲得好不好只是估值问题,那么小商品城面临的几把悬顶之剑,则是实实在在的经营风险。

第一把刀,来自内部。2024年4月,一场“自家人告自家人”的闹剧公之于众。小商品城控股51%的内贸B2B平台“义乌购”,以“损害公司利益责任纠纷”为由,将小商品城时任董事长赵文阁告上法庭。核心争议在于,小商品城2020年推出的Chinagoods平台,在定位、内容、商户资源等方面与义乌购高度雷同,构成了赤裸裸的同业竞争。

这就好比父亲养了两个儿子,大儿子勤勤恳恳经营了几年,好不容易有了点家底,结果父亲又搞了个小号,把大儿子的资源、客户直接搬了过来,还亲自下场和大儿子抢饭碗。大儿子能咽下这口气吗?

义乌购一纸诉状,要求赵文阁赔偿100万元,外加4年的薪酬和股票收益。虽然案件后续进展不明,但2024年5月,赵文阁随即辞去董事长、董事及战略委员会主任委员职务。这笔账到底有没有清,外界不得而知,但“内部兄弟阋墙”的隐忧,显然不是一纸辞呈就能彻底了断的。

第二把刀,来自合规体系。2025年12月,中国人民银行浙江省分行对义支付运营主体快捷通开出罚单,案由触目惊心:违反备付金管理规定、违反账户管理规定、违反清算管理规定,三罪并罚,罚款321万元,两名责任人同步被罚。

支付牌照是金融业务的核心基础设施,备付金管理更是监管红线中的红线。就在公司高调宣称义支付要“走向全球合规”的时候,居然在基础合规问题上翻了车。这就好比一个司机正吹嘘自己要在F1赛道上驰骋,结果被人发现连驾照都没考过。这让港股投资者如何相信,义支付有能力在全球市场拿到支付牌照、建立合规体系?

第三把刀,来自大洋彼岸。招股书显示,美国市场贡献了小商品城近三成营收。特朗普时代的关税大棒,让不少义乌商户心有余悸。虽然中国出口市场的多元化分散了部分风险,但单一市场接近30%的占比,意味着任何一次关税政策的反复,都可能直接侵蚀出口商的利润空间,进而传导至小商品城的平台交易量和佣金收入。

更严峻的是,知识产权纠纷一直是义乌小商品的“原罪”。累计677份司法案件,大多指向外观设计专利侵权、商标侵权。尽管法院在多起判例中明确了“市场方无主观过错可免责”的规则,但高频的诉讼、海量的侵权商品,始终是这个生态挥之不去的阴影。港股市场对ESG、合规性的审视远比A股严苛,这笔账,迟早要算。

回到最初的问题:小商品城能从“包租婆”变成“服贸商”吗?

答案或许并不在它讲的故事里,而在它实际怎么干。账上百亿现金流,是它最大的底气和安全垫,但这并不意味着港股投资者会轻易为一场宏大叙事买单。

如果“商品销售”这块营收过半却几乎不赚钱的业务不能尽快止血,如果义支付连境内合规都做不稳却高喊“全球化”,如果Chinagoods和义乌购的同业竞争不能彻底厘清,那么港股上市充其量只是多了一个融资平台,“全球领先的国际贸易综合服务商”的title,终究不过是一张昂贵的新皮。

卸下“科技股”的浓妆,小商品城最性感的部分,依然是那7.5万个排队等铺位的商户,和他们每年乖乖交上的租金。而港股市场最擅长的,恰恰是用钱投票,把一切遮羞布撕得干干净净。

文章来源:江玉燕

已认证

已认证