年营收超66亿!跨境物流老兵二战IPO

继极兔在港股刮起快递旋风后,又一家中国跨境物流企业试图在香港资本市场讲一个“出海”故事。

5月25日,燕文物流股份有限公司向港交所主板递交招股书,申万宏源香港独家保荐。这家1998年成立、以邮政小包起家的老牌跨境物流服务商,头顶“行业第二”光环而来——按2025年收入计,在第三方B2C跨境电商物流服务提供商中排名第二,市场份额1.8%;按运往美国包裹量计,同样排第二,市场份额1.4%。

乍看像是一份体面的成绩单。2025年,燕文物流录得收入66.87亿元,同比增长14.8%;年内利润1.06亿元,同比飙升114.1%;毛利率从2024年的6.5%进一步攀升至6.9%。利润翻倍、毛利走强、业务多元,怎么看都像是“苦尽甘来”的剧本。

但翻开招股书的细节,再看这家公司过去三年走过的路,真相远比数字残酷。这不是一个高歌猛进的故事,而是一场在刀尖上找平衡的幸存者叙事。

业绩过山车:一只脚踩空,另一只脚还没站稳

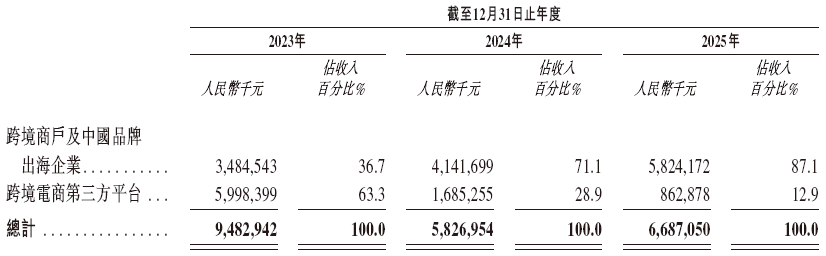

燕文的招股书里,最刺眼的不是利润率,而是收入曲线的剧烈震荡。2023年至2025年,公司收入分别为94.83亿元、58.27亿元和66.87亿元。算一道简单的减法:2024年,燕文收入同比暴跌38.6%,蒸发了将近37亿。2025年虽反弹14.8%,但距离2023年的高点,还差着将近28亿的缺口。

37亿是什么概念?相当于燕文2025年全年净利润的35倍。一个深耕行业二十多年的老牌玩家,说跌掉近四成营收就跌掉近四成,没有任何缓冲,没有任何过渡。这不是周期调整,这是断崖。

真相藏在客户结构里。据行业人士爆料,2023年燕文的最大单一客户贡献了49.24亿元的收入,占公司总营收的51.9%。一家公司超过一半的收入来自一个客户——这个比例放在任何行业都堪称惊悚。果不其然,2024年初,这个“超级客户”调整了物流采购策略,从集中单一供应商转向分段运输模式,燕文的单量一夜之间骤减至原来的四分之一。到了2025年,该客户贡献的收入仅剩5.58亿元,占比降至8.4%。

对于这个“超级客户”的身份,业界心照不宣。有报道显示,这位海外大客户曾让燕文为之克服了账期延长、定价博弈、时效极限与赔偿规则等多重压力,甚至还帮助燕文的组织体系“日益成熟”。但当这个客户决定自建航线与仓配体系的那一刻,燕文的商业逻辑就彻底崩塌了。这就是中国toB企业最深的恐惧:你以为自己是战略伙伴,对方只当你是阶段性工具。

不过,客观来说,燕文的客户结构确实在改善。来自跨境电商第三方平台的收入占比从2023年的63.3%骤降至2025年的12.9%,前五大客户收入贡献从64.0%降至18.0%。换句话说,燕文对那个“超级客户”的戒断反应,至少在数据层面初步完成了。一个企业从将近52%的单一客户依赖,两年内把依赖度降到个位数,这不是主动的“优化”,这是被人砍掉半条命之后的被动求生。但被砍过的伤口结痂了,至少说明还活着。

利润数据的改善也有一定迷惑性。2025年净利润同比增长114.1%,听起来是一串漂亮的数字。但别忘了,这是建立在2024年净利润仅4967万元的低基数之上的。放到2023年5812万元的利润水平上去看,两年复合增速并没有数字看起来那么惊艳。

更重要的是,燕文物流2025年毛利率6.9%,净利率1.59%,这个利润率水平放在物流行业里,只能用“卑微”来形容——极兔2025年净利润率约1.85%,但那是建立在121.6亿美元收入、300亿件包裹的体量之上。燕文的利润薄得经不起任何风吹草动。

更要命的细节藏在资产负债端。2025年,燕文进行了8444万元的现金分红,同时以2.32亿元回购股份。在2025年底资产净值从8.5亿元降至6.57亿元的情况下,先分红、再回购,合计掏出3亿多现金,然后跑来找资本市场募资。这套组合拳打下来,大股东先把钱装进口袋,上市融资的钱让新股东来补血——这种财务操作,港交所的投资人看了会怎么想?

困在“行业第二”的囚徒困境里

燕文物流的“行业第二”头衔反复出现在招股书中,但1.8%的市场份额本身就说明了一个残酷的事实:这个行业极度碎片化,前五名加起来也就8.1%。所谓“第二”,与“第一”的3.4%之间有接近一倍的差距,与第三名1.3%之间的优势又算不上显著。在这个高度分散、竞争白热化的市场里,“第二”更像是一种谦虚的自嘲:既打不过龙头,又甩不开追兵。

燕文的生意本质上是一道数学难题。邮政小包是它的起家饭碗——平邮、挂号、E邮宝,跟中国邮政搞了二十年深度合作,在价格和渠道稳定性上确实有护城河,是超低成本、小件轻货的首选。但小包的宿命就是薄利,全球邮政小包市场的利润率天花板肉眼可见,一件包裹的利润可能连一瓶矿泉水的钱都不够。

另一条腿是专线业务。招股书显示,燕文跨境电商快递服务的毛利率从2023年的3.1%提升至2025年的8.7%。这个涨幅不小,说明专线产品的确比邮政小包利润更好。但燕文的问题是:它历来以小件为主,专线一旦超过10磅,运费就大幅增长。这意味着它在专线领域的产品深度非常受限,一旦客户要从“小件直发”升级到“中大件出海”,燕文大概率接不住。

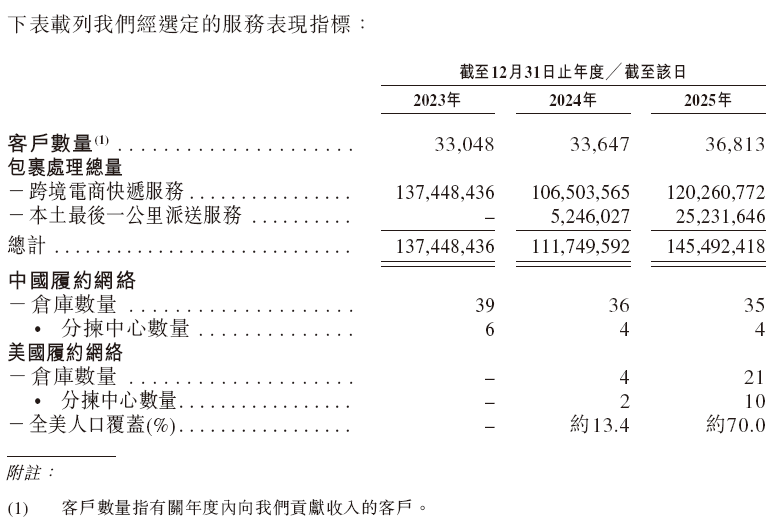

最让人震惊的是美国本土最后一公里派送业务的亏损。2024年3月,燕文在美国启动本土最后一公里派送服务,截至2025年底已设立10个区域分拣中心,覆盖41个州约70%的美国人口。表面数据漂亮:本土派送收入从2024年的9120万元暴增至2025年的3.87亿元,同比增长322%。但这背后是沉重的成本代价,2025年美国本土业务全年亏损3096万元。即便营收翻了四倍,燕文依然没跑通“最后一公里”的商业模型。这不是简单的“战略性亏损”可以解释的,而是说明中国物流企业在美国本土网络的搭建成本远超预期。

国际大环境的阴影更不容忽视。2025年以来,美国对华关税政策持续加压,5月取消了中国内地及香港低值小包的de minimis免税待遇,8月又把低值包裹免税暂停扩大到全球。这一政策直接推高了中国直邮美国小包裹的成本——据行业估算上升幅度在15%至25%。

对于燕文这种以“中国直发美国小包”为核心业务模式的企业来说,这不是锦上添花的问题,而是釜底抽薪式的打击。与此同时,美国海关对进口包裹的查验率已从不足5%大幅提升至40%以上,清关时间从平均3天延长至7-10天。

更令人不安的是政治风险。就在燕文递交招股书的几乎同一时间,美国共和党参议员汤姆·科顿致信司法部,要求对在北美运营的中资及华人背景末端派送企业展开调查,云途、极兔等赫然在列。一旦美方强制要求公开底层配送数据或严格审查清关资质,燕文刚搭起来的美国本土网络,可能就成了地缘政治的炮灰。

结语:货代行业活下来容易,活得好太难

燕文物流的故事,不仅关乎一家企业的命运,更是整个货代行业生态变化的一个缩影。

首先,它印证了一个残酷法则:老牌不等于安全。燕文深耕近二十年,是邮政小包领域的绝对领导者,是中国邮政最重要的战略合作伙伴,手握最具竞争力的邮政渠道价格。但在跨境电商平台的权力面前,这些“护城河”如同纸糊——平台一句话,“由集中单一供应商转为分段运输方式”,燕文瞬间就丢掉了近四成收入。平台才是跨境物流链条上的真正话事人,物流企业不过是可替换的齿轮。

其次,燕文被迫重注美国的战略选择,代表了整个行业的共同焦虑。2025年,本土最后一公里派送收入仅占燕文总收入的5.8%,但同比增长322%,是唯一真正在快速放量的业务板块。公司还在2022年参与了北美物流商UniUni的5000万元A轮融资,试图通过投资构建在加拿大和美国尾程的协同能力。然而,到了2025年,UniUni与纵腾已经从“合作伙伴”变成了“竞争对手”,北美末派市场正经历新一轮洗牌,燕文多线作战的压力只会越来越大。

更让同行警醒的是燕文对2022年下半年国内首公里业务的处理。当时公司国内首公里业务单量跌幅超过80%,利润空间被大幅压缩,决策层果断“断臂求生”——收缩非核心业务,聚焦跨境出口全程物流主业。这一刀砍下去,短期肯定疼,但如果不砍,今天的燕文可能连港股招股书都递不出来。

燕文目前的问题,在于它正同时经历三重转型叠加:客户结构从单一大客户依赖转向分散化、业务模式从小件邮政转向专线和本土派送、地理重心从中国出发转向美国落地。每一重转型都意味着成本、人才和系统的全面重建。以燕文的规模体量,同时做三件事,资源本就捉襟见肘——2025年研发开支仅3930万元,同比下降近10%,在物流数字化浪潮中堪称“佛系投入”。

某种意义上,燕文物流的IPO,更像一场“带伤冲刺”:不是因为它已经准备好了,而是因为它等不起了。美国本土网络需要弹药,专线产品需要升级,关税风险需要财务缓冲,而资本市场是唯一能一次性注入足够资金的地方。

资本市场会买账吗?港交所不排斥有波折的故事,极兔从亏损百亿到净利润翻倍,也能撑起千亿港元的市值。但极兔有东南亚市场的基本盘,有300亿件的规模效应,有新市场的扭亏叙事,有真金白银的全球市占率。燕文的故事里只有一家“被大客户抛弃后艰难转身”的物流老兵,市场份额不足2%,毛利率不到7%,年利润刚过1亿人民币,最依赖的美国市场还背着政治和政策双重不确定性。

燕文物流对货代行业最大的启示,不在于它可能成功还是失败,而在于它用血泪写出的两条规律:第一,永远不要让单一客户拿住你的命脉;第二,跨境物流的牌桌上,真正握有主动权的是掌握末端网络的玩家。中国物流企业若只是帮人把货从国内搬到关外,赚的永远是搬砖的钱;谁能在海外真正把最后一公里的网织起来,谁才有资格重新分配这个行业的利润。

燕文也许能上市——港股不缺愿意赌一把的投资人。但上市之后,它和货代同行们都必须回答同一个问题:在中国跨境电商的黄金年代过去之后,跨境物流企业靠什么从“搬运工”变成“操盘手”?这个问题的答案,燕文目前还没有写出来。

文章来源:江玉燕

已认证

已认证