浙江大卖靠四条“腿”撑起67个亿

人人都想听“聪明”的商业故事:轻资产、快周转、三个月爆单。

可有一家公司,专做“笨”事。选冷门品类、烧钱搭独立站、跑到美国买地盖仓库。十几年后,它年入67亿,仓库生意比主业还大。行业地震,它毫发无伤。

它的故事,或许会让我们重新思考一个问题:到底什么才是真正的“聪明”?

01

选了个“笨”品类

做生意的人都想寻找所谓的“爆品”,最好轻资产、高周转、快复购。

让人大跌眼镜的是,乐歌最初就放弃了单一的快时尚爆品思维,选择进入了极为冷门的线性驱动升降桌领域。但恰恰是因为难做,所以竞争少;因为重资产,所以别人追不上。

乐歌从自己最熟悉的电视支架出发,自然地把棋子推到了智能升降桌的棋盘上。这不是一次简单的产品线扩充,而是一场赌上企业命运的“升级战”。

图源:LOCTEK

为此,宁波、广西、越南,四个生产基地相继拔地而起。到今天,乐歌一年能造出250万套线性驱动升降桌。

提早部署越南生产基地这一步极具前瞻性。当关税大棒挥下,无数同行被砸得晕头转向,对美出口几乎停摆。而乐歌因为早早在越南布好了局,几乎毫发无伤。

图源:浙江家电

近几年,乐歌更是大步流星地进行品类横向扩展,以升降桌为支柱品类,快速向智能电动沙发、人体工学椅等舒适圈邻接品类溢出。

仅2025年上半年,电动沙发、人体工学椅等新品类销售额便同比增长翻番,销售收入占比提升至约20%。而这些高毛利新品的快速增长,直接将乐歌人体工学产品整体毛利率至40%以上。

02

从“囚徒”到拓荒者

2019年-2020年是行业的“镀金时代”。亚马逊的流量像开了闸的洪水,大批卖家躺在家里数钱。刷单、跟卖、黑科技……谁跑得快谁就赢,没人有空想以后。

可就在那两年,乐歌做了一件让所有人都看不懂的事,它开始砸钱搞独立站。起初几年的流量几乎为零,广告烧钱却激不起浪花。但公司决策层不为所动,坚定不移地投入大量精力到这个“私域后院”中。

2021年,亚马逊封号潮像一场没有预警的暴风雨,一夜之间席卷整个行业。大批头部卖家一夜之间店铺被封、资金冻结,整个跨境电商圈风声鹤唳。乐歌站在风暴眼里,几乎毫发无伤。

受封号潮影响,行业内部分大卖亚马逊收入同比腰斩55%,乐歌独立站当年收入同比大增101%。这种强劲的逆袭姿态延续至今。

2025年,乐歌共运营12个独立站,全年独立站销售收入达到9.31亿元,同比增长13.69%,增速远高于亚马逊平台仅4.09%的增幅。独立站销售收入占跨境电商总收入比重超过40%。

图源:FlexiSpot

在自主品牌FlexiSpot的独立站上,超过两成的订单,来自老客户的复购或熟人推荐。这就像建立了一道别人翻不过去的高墙。墙外,无数卖家还在竞价排名的泥潭里打滚;墙内,乐歌的品牌已经开始自我造血。

这就是早期在私域里“笨笨地”浇水施肥,最终等来的果实。长期主义的奖赏,从来不会缺席,只是等待需要一点耐心。

03

是巨坑还是金矿?

时间拨回到2020年,乐歌董事会内部就“要不要在美国买地自建仓”产生激烈争论。

对于一个靠人体工学起家的制造业公司来说,在北美核心地带大量征地并巨额投资仓库,属于典型的跨行业豪赌。但董事长项乐宏拍桌决定:“重资产在短期带来的是痛苦,长期就是别人抄不走的护城河。”

当时乐歌重金投入约5.5亿人民币,在佐治亚州的萨凡纳港附近拿下第一个自建仓Ellabell,该仓占地面积达76.71英亩,持有成本仅为直接租赁仓库成本的1/3至1/2。该Ellabell仓已于2025年底初步建成,并将在2026年初逐步投入运营。

图源:乐歌范公众号

当然,重资产从来不是一蹴而就。新仓启用后,库容率不稳、自动化货架安装慢、尾程物流涨价,短期运营成本直线飙升。2025年中,海外仓平均库容率仅70%左右,部分新仓甚至不到50%,毛利率一度被明显挤压。

但熬过“肌肉增长期”的乐歌,正在逐步看到效率复苏的拐点。

截至2025年全年,公共海外仓业务合计收入已达33.10亿元,同比增长36.57%,占据总营收49.29%的绝对头部比重,历史性地超越传统人体工学产品线。毛利率也从较低区间回升至11.79%,同比提升1.42个百分点。

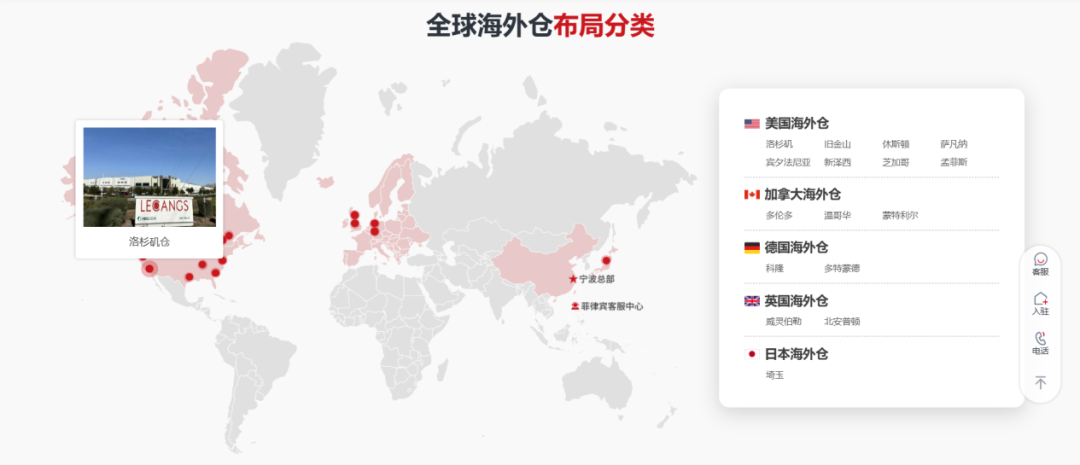

图源:LECANGS

乐歌已在全球拥有19个自营海外仓,合计65万平方米。加上在美国各大物流核心区域储备的超过5000亩工业用地,乐歌的物流底盘已远远不只是服务自家产品。

如果没有当时的拍桌决定,今天的乐歌或许仍蜷缩在制造商的定位里,而不是站在“品牌+制造+物流”三位一体的基础设施服务商台阶上,为近2000家中国企业打开一扇新的大门。

04

67亿之后的乌云与阳光

但商业世界没有一劳永逸的胜利者。

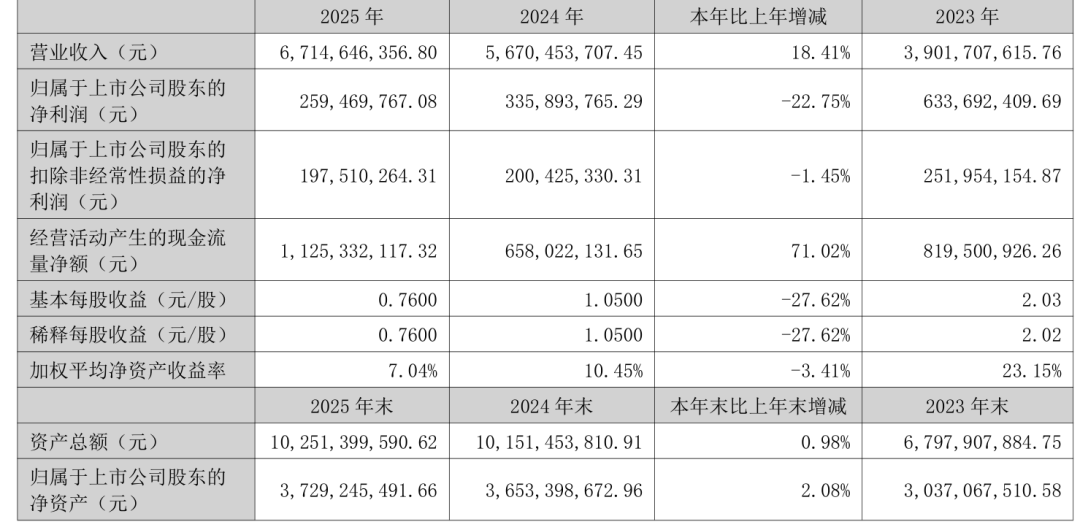

2025年,乐歌营收67.15亿元,同比增长18.41%。但归母净利润只有2.59亿元,同比下滑22.75%。利润虽然在降,经营现金流却达到11.25亿元,同比增长71.02%。账面上“增收不增利”,但公司真实的造血能力并没有萎缩。

图源:巨潮资讯网

乐歌内部对利润下滑给出了三方面解释:一是行业竞争加剧,部分产品价格承压;二是人民币兑美元升值,影响了海外收入换算和美元资产价值;三是新渠道投入期亏损,包括美国线下经销和海外分销网络的培育成本。

短期看都很难完全消解,而更深层的问题是,乐歌面前还摆着三个隐患。

品类天花板若隐若现。

升降桌是乐歌的基本盘,这个市场还有增长空间,但天花板并不遥远。升降桌本质上是一个渗透率逐步提升的品类,不像快消品那样有高频复购的天然属性。乐歌未来的增长空间,很大程度上要依赖电动沙发、人体工学椅等新品类来接力。

目前新品类销售占比约20%,2025年上半年同比增长超过100%。但要真正成为第二增长曲线,这个占比还需要翻倍。品类结构转型,才刚走完前半程。

图源:LOCTEK

独立站的流量成本正在吃掉利润。

独立站是乐歌最重要的战略壁垒之一,但壁垒的维护成本正在快速上升。2025年,乐歌期间费用合计15.28亿元,同比增长11.07%。费用增速已经超过了总营收增速(18.41%),也超过了独立站收入的增速(13.69%)。

当前独立站赛道越来越拥挤,单位获客成本逐年走高。如果私域复购和客单价提升的速度,追不上流量成本的上涨,独立站这条“护城河”的含金量就会被慢慢侵蚀。

全球化组织能力的磨合阵痛。

海外线下经销、新仓爬坡、新渠道团队搭建,这些都需要时间,也需要成本。2025年,美国线下经销业务仍在亏损;2026年一季度,仅汇兑亏损就达到4000万元,而去年同期还是盈利1000多万元。加上线下渠道继续亏损1200万元,这两项已经占了利润下滑的大头。

重资产模式的壁垒确实厚,但全球化运营的“钝痛”也是真实的。组织能力的打磨,往往比建一个仓库要慢得多。

乐歌步步走在批评家们口中的“笨”路上,但十几年后的今天回头再看,乐歌已经完成了从代工企业到综合基础服务商的完美蜕变。

“以时间换空间,以投入换能力”。真正的未来,从来都不是猜出来的,而是一砖一瓦、一仓一站,耐心搭起来的。

最初在宁波小厂房里走出的那几步,也许姿势笨拙,也许不被主流理解,但是时间最终站在了“做笨事”的人这边。

文章来源:出海网跨境电商

已认证

已认证