失血120亿,“价格屠夫”扛不住了

昔日的“空调之王”,正在经历上市以来最冷的一个春天。

曾几何时,奥克斯凭借“价格屠夫”般的打法,在格力与美的主导的市场格局中硬生生撕开一道口子,完成了一场典型的草根逆袭。低价、高性价比、渠道下沉——这些标签,曾让它一路狂奔,也让资本市场对其寄予厚望。然而,最新财报却像一记重锤,砸碎了外界对这家家电巨头的滤镜。当潮水退去,昔日的增长神话露出底色,奥克斯正赤裸裸地站在存量竞争的礁石上。

01

被数据戳破的“增长神话”

在资本市场里,有一种尴尬,叫“出道即巅峰”。

2025年9月2日,奥克斯电气以每股17.42港元的发行价正式登陆港交所,完成了它的港股成人礼。彼时,市场普遍期待,这家长期扎根空调市场的老牌玩家,能够借助上市进一步打开增长空间,但现实却给出了一个截然相反的剧本。

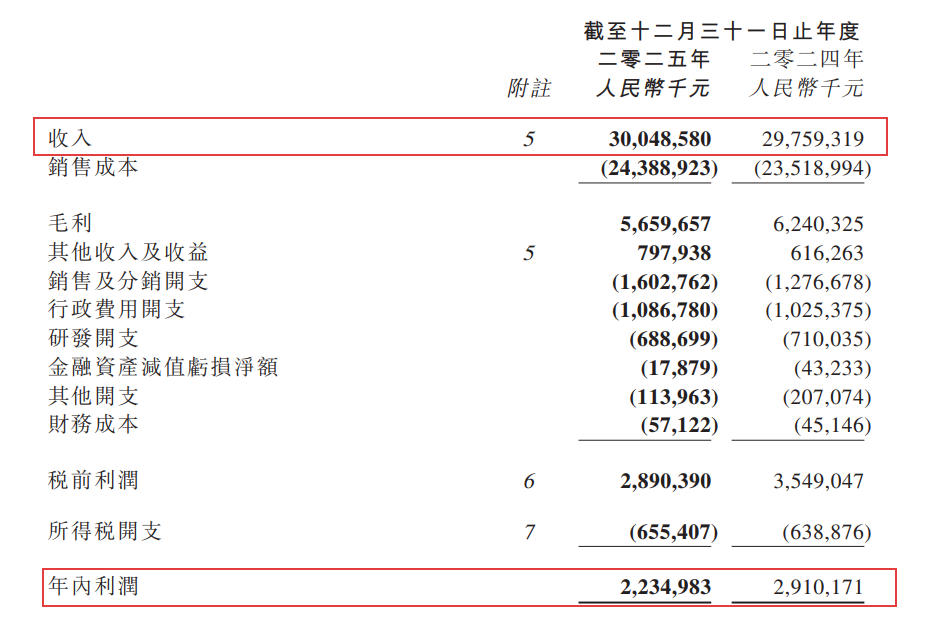

根据最新财报数据,2025年全年,奥克斯实现营业收入300.49亿元,同比仅增长0.97%,几乎原地不动;归母净利润为22.35亿元,同比大跌23.2%。这一跌幅,不仅打破了公司此前连续三年利润增长的纪录,也让净利润水平直接倒退回两年前。

图源:巨潮资讯

业绩下滑并非突然发生,而是在2025年下半年明显“失速”。2025年上半年,奥克斯营收仍保持16.7%的同比增长;但到了下半年,收入却骤降20.6%。关税扰动、海外需求波动以及渠道库存高企,多重压力开始集中反噬业绩。

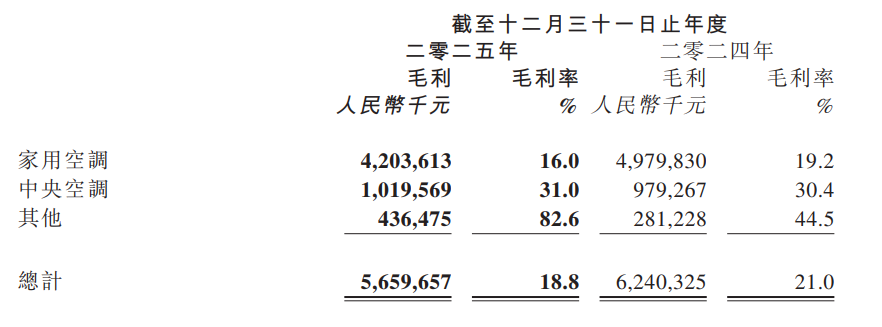

更让投资者感到不安的是毛利率的“滑滑梯”现象。2025年,公司综合毛利率降至18.8%,较2024年的21.0%下降2.2个百分点;相比2023年的21.8%,两年累计下滑整整3个百分点。与此同时,净利率也连续两年走低,从2023年的10%一路降至2025年的7.44%。

图源:巨潮资讯

过去多年,奥克斯依靠极致性价比快速扩张,但当原材料价格上涨、行业价格战愈演愈烈时,低价优势也开始反噬自身利润。

财务压力很快传导至资本市场。从17.42港元的发行价起步,奥克斯在上市首日便遭遇破发,随后更是一路狂跌。到2026年4月初,其股价已跌至9.5港元附近,较高位腰斩逾45%。

图源:Google

超过120亿港元的市值在短短半年多时间里灰飞烟灭,这不仅仅是数字的缩水,更是资本市场对奥克斯投下的不信任票。

02

“价格屠夫”为何砍向了自己?

多年来,奥克斯最得心应手的武器,就是“低价”。“价格屠夫”的称号一度是其最有辨识度的标签。

但当一家企业长期依赖“以价换量”的打法,价格最终也会变成反噬自身的回旋镖。

过去一年,奥克斯引以为傲的性价比阵地正在失守。一边,格力和美的开始主动下沉,通过促销和渠道扩张持续挤压低端市场;另一边,以小米为代表的互联网品牌,凭借更强的线上能力和生态玩法,重新占据年轻消费者的“性价比心智”。

在这两股势力的夹击下,奥克斯的全渠道销量市占率已从2024年的7.35%下滑至2025年的5.97%。

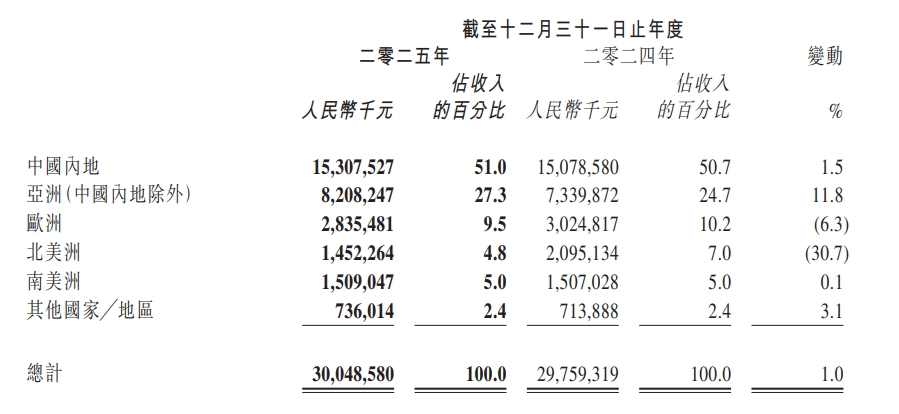

相比国内市场的激烈厮杀,海外市场则更像是一场“冰火两重天”。

图源:AUX

亚洲市场成为财报中少有的亮点。其通过在越南、沙特、迪拜等地设立销售公司并推广新型号产品,亚洲市场贡献了11.8%的增长。但这点微弱的光芒,根本挡不住欧美市场的断崖式溃败。

在北美,受关税波动、渠道库存高企以及ODM客户谨慎下单等因素影响,全年收入仅14.52亿元,同比大跌30.7%;在欧洲,下滑的阴云同样挥之不去,全年收入28.35亿元,同比下滑6.3%。

图源:巨潮资讯

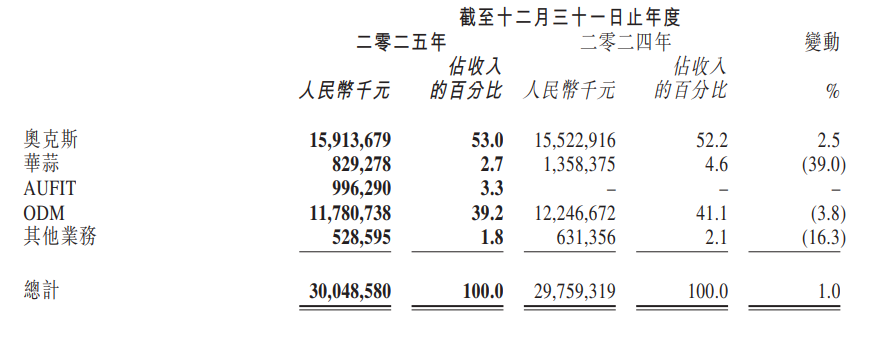

作为曾经的“代工之王”,奥克斯高度依赖ODM业务。当海外需求转弱、渠道库存积压时,品牌客户最先压缩的,往往也是代工订单。2025年,公司ODM业务整体同比下滑3.8%。

成本端也在同步施压。铜价、制冷剂等原材料价格的剧烈波动,对于利润空间本就薄弱的奥克斯来说,无异于雪上加霜。毛利率三年累计下降3个百分点的背后,折射出原材料端“成本刚性”与企业端“定价弱势”的恶性叠加。

而在财报的深处,还隐藏着一个巨大的财务隐患:高达82%的资产负债率。这个数字比格力、美的整整高出了近20个百分点。而在上市前夕,奥克斯还进行了约37.94亿元的“突击分红”,一次性掏空了上市前三年归母净利润总和的55%。

这套操作在如今看来,更像是寒冬降临前核心利益方的先行抽身。而留给企业后续转型的弹药,早已捉襟见肘。

03

在寒冬里豪赌一个“新故事”

面对营收与利润的双重暴击,奥克斯选择了最惨烈的方式来自救——裁员。

据不完全统计,截至2025年末,奥克斯此轮裁员人数已超过4000人,缩减比例超过21%。但即便如此,公司全年薪酬总成本仅微降0.09%。这也意味着,被裁员工更多集中在基层岗位,人力成本结构并未得到根本改善。

与此同时,公司还开始收缩研发投入。2025年,奥克斯研发费用同比下降3%至6.89亿元。在急需产品创新力突围的关键时期削减研发开支,公司资金紧张的处境已不言自明。

现在的奥克斯,急需讲出一个能打动市场的新故事,然而,它过去几年力推的多品牌战略,并未取得理想效果。瞄准年轻人的AUFIT品牌,以及试图冲击高端市场的ShinFlow均未形成规模收入。前者认知度不高且与华蒜品牌存在定位内耗,后者更是没有产生有意义的销售贡献。多品牌策略在2025年的答卷上,几乎颗粒无收。

图源:巨潮资讯

多品牌这张牌打不响,奥克斯把最后的赌注押在了“彻底走出去”上。从ODM代工向OBM自主品牌转型,成了它的救命稻草。

泰国工厂已经全面投产,试图通过海外产能规避关税壁垒,为北美市场保留一线生机。与此同时,2025年新设越南、沙特、迪拜、意大利、西班牙五家海外销售公司,公司明确计划每年继续新设3至5家,加速铺设全球本地化网络。

图源:AUX

全球化的扩张背后,隐藏着孤注一掷的野心:既然在国内无法突围,那就去广阔的新兴市场寻求增量。

但问题在于,新兴市场增速能否持续填补北美这个核心市场崩盘的缺口,以及海外“跑马圈地”所需的持续烧钱投入,在负债高企、利润持续缩水的背景下公司的资金余量还能支撑多久?目前来看,这依然是一场胜算不明的豪赌。

“价格屠夫”的时代已经落幕,而“品牌奥克斯”的时代还未真正开启。奥克斯面对的是一场没有退路的押注:胜了,是凤凰涅槃;输了,恐怕就真的要消失在空调行业的下半场里了。

文章来源:出海网跨境电商

已认证

已认证