又被审查!TikTok在印尼摊上事了!

“印尼急了”——这句话放在2026年的今天,已经不是修辞,而是一种正在发生的政策现实。

近日,印尼电商物流协会(APLE)一纸举报书递到了印尼商业竞争监督委员会(KPPU)的案头,点名指控TikTok Pte. Ltd.、TikTok Nusantara(SG)Pte. Ltd.以及与Tokopedia整合的TikTok Shop涉嫌垄断和不正当竞争。KPPU已经正式受理,案件进入初步审查阶段。这不是偶然的监管波动——它是一场积压已久的怒火在制度层面的集中爆发。

印尼急什么呢?急的是:自己2.8亿人口的电商大蛋糕,最甜的那一层奶油,怎么好像都被中国公司端走了?

表面上是TikTok的锅,根子上是利润外流的账。

APLE的举报材料拆解得非常透彻:TikTok Shop的商业模式已经被视为一种“从上游到下游的全面控制”——内容分发、算法推荐、电商平台、支付体系、物流服务,所有环节被打包在一个封闭生态里。举报方特别点出了几个具体行为:掠夺性定价(predatory pricing)、对物流服务商的差别待遇,以及通过大规模折扣和运费补贴实施的低于成本销售(loss-leading)。

APLE的代表律师Panji Satria Utama表示:TikTok甚至连快递选择权都不给消费者,消费者在平台上购物时无法自由选择物流公司,这实质上关上了其他快递公司的市场大门。

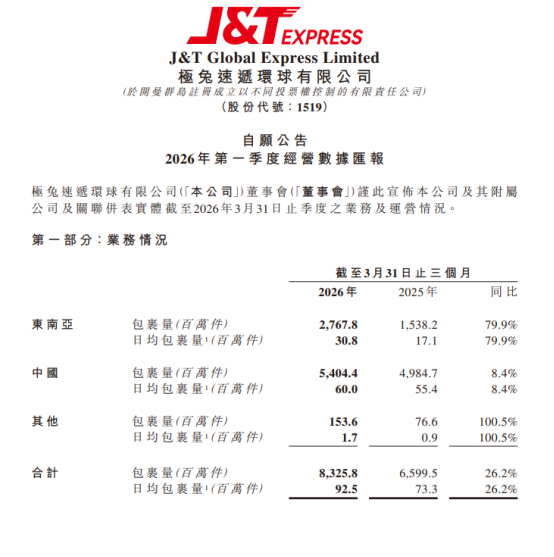

物流商们是最先感受到疼的那批人。极兔因为绑定了TikTok Shop的增量而快速扩张,在2026年第一季度实现了79.9%的年化增长,日包裹量达到3080万。但TikTok生态外的物流商呢?被算法筛选、被封闭链条排斥,只能看着别人吃肉。物流商联合起来告到KPPU,就是因为他们的饭碗被人端走了。

但这只是表层。印尼真正焦虑的,是电商产业链上利润分配的结构性失衡。

印尼群岛间的配送费率高达商品价值的15%-25%,远超中国国内3%-5%的水平。跨境物流的高成本叠加平台持续上调的佣金和各类新增费用,将中小商家的利润空间挤压到几乎消失。

Shopee自2025年7月20日起,对所有卖家每笔完成订单额外收取1250印尼盾的订单处理费——约合人民币0.56元,看起来不多,但乘以平台每年数十亿级的订单量,就是一笔从卖家口袋里直接抽走的巨额资金。印尼政府同期还对年营业额超过5亿印尼盾的卖家代扣0.5%的所得税。

卖家面对的,是一层平台费、一层物流费、一层税费,层层叠加之后,原本就薄如蝉翼的利润被压得所剩无几。

更关键的是,这些利润的最终流向并不在印尼国内。电商平台的核心技术与资本控制权掌握在海外企业手中;物流领域的高额费用大量流向了与海外资本深度绑定的物流集团;广告收入和平台服务费则进入了平台母公司的口袋。印尼市场提供了用户和交易量,却无法留住产业链中最具价值的部分——利润。

2025年,印尼电商GMV高达577亿美元,年增长率只有2.2%,显著低于泰国(51.8%)和马来西亚(47.6%)的增长速度。当市场总量的增速踩下刹车,而平台抽成还在持续上涨时,矛盾就变得不可调和了。

所以印尼的反垄断指控,本质上是在跟利润分配规则较劲。APLE的举报依据之一是《2023年第31号贸易部长条例》,该条例明确禁止社交媒体与电商业务的深度整合,核心逻辑就是防止平台通过多业务捆绑形成不公平的竞争优势。印尼的逻辑很简单:你不能一边在印尼卖货,一边把所有的利润和用户数据都送回海外总部。

还有一个更残酷的现实是:印尼的本土电商几乎被“灭门”了。

Bukalapak——这家曾经是印尼第四家独角兽、2021年以15亿美元创下印尼史上最大IPO的公司,已经宣布完全停止实物商品的销售和平台业务。2023年净亏损高达1.37万亿印尼盾,2024年上半年净亏损同比扩大90%。Sendo转型做农产品线下履约。

Tokopedia被TikTok以8.4亿美元收购75.01%股份后,变成了一个依附于TikTok的“壳”。

印尼电商协会(idEA)的数据更扎心:Shopee上70%的3C卖家来自华强北,货架上60%的“本土制造”标签下,都藏着中国供应链的影子。

当印尼自己的电商平台一个个倒下,而中国资本和中国商品在印尼电商市场越来越无孔不入时,政府不可能不急。保护本土中小微企业,既是印尼政府的法定义务,也是任何一任政府都无法回避的政治任务。

面对印尼政府的层层施压,Shopee和TikTok Shop在印尼的生存策略走上了两条截然不同的路。

TikTok Shop走的是“硬核合规+本土化联姻”路线。2023年10月被禁后,它只用了两个月就完成了对Tokopedia的收购,以8.4亿美元拿下了75.01%的股权,并承诺追加15亿美元投资。

TikTok Shop by Tokopedia上线后,印尼本地卖家被推到最前面:Tokopedia的“Beli Lokal”(买本地货)计划重点展示印尼本地产品,将本地卖家与更广泛的受众连接起来。2025年上半年,拥有“商城”地位的官方分销商及品牌卖家交易量较2024年下半年激增15倍,其中时尚、美妆及食品三大品类表现最为亮眼。

这套打法取得了惊人的效果:2025年上半年,TikTok Shop印尼GMV达到60亿美元,超越美国成为全球第一大市场。

但这种策略的代价也在浮现。Tokopedia卖家的收入出现大规模下降,超过50%的卖家反馈收入下跌。强制的视频营销策略和算法调整让传统的图文卖家难以适应,雅加达的玩具商Dedy销售额骤减50%。TikTok Shop的整合方式——用直播和算法驱动取代传统电商逻辑——正在重塑印尼卖家的生存方式,而这个过程注定伴随着大量不适应者的淘汰。

相比之下,Shopee的策略更加“滑”——它主动选择变成印尼政府的“好学生”。

Shopee在印尼市场的用户渗透率已达到65%,远超Tokopedia和Lazada。但在监管层面,Shopee采取了完全不同的姿态。当印尼工业部副部长要求电商平台给本地商品打上“Made in Indonesia”标签时,Shopee积极响应;2025年2月起,Shopee印尼逐步清退个人店铺(C店),要求商家完成企业资质认证;2025年9月,Shopee印尼实施卖家银行账户变更新规,要求所有本土店铺通过人工审核流程,直接响应印尼金融监管机构的反洗钱新规。

表面上看,Shopee是在“配合”印尼政府,但本质上这是一种战略选择:主动交出一部分合规成本,换取更大的生存空间。这种选择让Shopee在印尼政府的视角中,始终是“可对话”的。

但代价也是实在的。对Shopee上的卖家而言,资质审核、税务合规、银行账户实名——每一项都是真金白银的投入。更重要的是,Shopee将本土店铺定位为“本地经济赋能者”,而跨境店铺被视为“区域供应链补充者”——前者享受流量倾斜,后者则在政策层面被边缘化。

一句话总结:TikTok Shop在印尼的生存策略是“用增长换容忍”,Shopee的策略是“用合规换空间”。两条路不同,但最终买单的人,都是卖家。

中国卖家在印尼的日子,正变得越来越不好过。

先说最直接的账。以印尼电商市场为例,一个卖家现在面临的是什么?10%的平台佣金(Shopee)、2%的交易处理费、1.2%的提现手续费、每单1250印尼盾的订单处理费、0.5%的所得税代扣——这还不算15%-25%的跨境物流成本、广告推广费、汇率损失。把这些数字叠在一起,一个在印尼卖货的中国卖家,到手利润还剩多少?有卖家在Shopee上卖19.9元的连衣裙,曾经靠薄利多销一年卖出小几十万单,如今“一扣税、一涨运费,净利润几乎归零”。

2025年前5个月,中国商品占印尼进口总额的比例激增至36.4%,但卖家同时面临平台佣金、新增税费及汇率波动等多重成本挤压,利润空间备受挑战。在印尼市场做电商,核心仍然靠低价策略和高性价比,但当所有成本都在涨、唯独售价不敢涨时,中国卖家的生存空间正在被双向挤压。

物流成本是另一道坎。印尼群岛间的配送费率高达商品价值的15%-25%,而极兔在东南亚的物流网络虽然在快速扩张,但物流费用的分配机制本质上是由平台算法决定的。TikTok Shop的封闭物流生态对极兔之外的物流商构成事实上的排他,而卖家能选择的物流选项本就有限。当平台控制了物流渠道,卖家就失去了议价权。

但最令人焦虑的,可能还不是这些显性成本。

印尼政府对Temu的态度是最好的参照。Temu的直运模式被认为“将摧毁印尼的中小微企业”,印尼通信和信息部直接禁止了Temu的访问权限,理由是Temu未在印尼注册为电子系统提供商。印尼贸易部国内贸易总署署长Isy Karim说得非常直接:Temu的模式不符合印尼要求通过中介或分销商交易的法规。Temu三度尝试在印尼申请注册,全部失败。

Temu被禁的理由,实际上为印尼政府后续针对TikTok Shop的监管提供了“合法性弹药”——两者在逻辑上是一脉相承的:外资电商平台不能绕过印尼本土的商业环节,不能摧毁本地的中小微企业生态。

那么问题来了:TikTok Shop现在虽然没有被禁,但物流商已经告上去了,KPPU的调查正在进行中。如果调查结论认定TikTok Shop存在垄断行为,下一步是什么?轻则罚款和业务调整,重则——参照Temu的前车之鉴——运营限制甚至功能剥离。对于依赖TikTok Shop做直播带货的中国卖家来说,这意味着一整个销售渠道可能随时面临不确定性。

再加上Shopee持续收紧资质要求、Tokopedia佣金上调、Temu进不来——中国卖家正在面临一个越来越窄的选择通道。

墨腾报告里有一个数据值得深思:2025年,平台以外的电商(私域、跨境和其他非平台渠道)GMV已达278亿美元,占整体电商市场的15%,比2024年的12.8%有所提升。说明很多人正在努力摆脱平台的控制——虽然这个量整体占比还很小,甚至可能一直都不会很大,但至少说明,当平台的抽成越来越高、监管风险越来越不可预测时,越来越多的人开始给自己找退路。

电商利润流向中国,印尼急得跳脚。但在这场博弈里最焦虑的,其实是夹在中间的中国卖家——印尼的刀砍向平台,但刀落下来的时候,先流血的是商家。

文章来源:江玉燕

已认证

已认证