离谱!深圳大卖要转型做货代了!

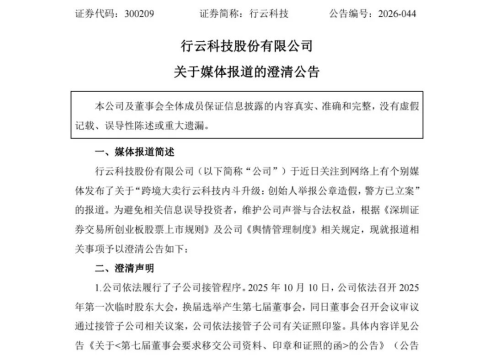

2026年4月的资本市场,行云科技无疑是聚光灯下的主角。一边是创始人肖四清公开举报“公章造假”、警方立案侦查的爆炸性新闻,一边是公司连夜发公告否认内斗、宣称“一切程序合法”的强硬回击。

就在吃瓜群众还在消化这场“公章罗生门”之时,行云科技再甩出两枚重磅炸弹:成立两家货代公司,进军国际物流;签下五年期的算力服务器租赁大单,合同金额占公司总资产280%以上。

这家刚把名字从“有棵树”改成“行云科技”的跨境电商老玩家,似乎打定主意要与过去彻底切割。但问题在于:左手当货代,右手租算力,这究竟是深思熟虑的战略转身,还是病急乱投医的资本游戏?

从年销50亿到贱卖资产,一家大卖的沉沦史

要理解行云科技今天的疯狂转身,必须回到它作为“有棵树”的过往。

在跨境电商的江湖里,有棵树曾是一块响当当的招牌。这个诞生于深圳华南城、与赛维时代、通拓科技、傲基电商并称“华南城四少”的品牌,在2020年迎来了高光时刻——营收突破50亿元,净利润接近5个亿,员工超过3000人。彼时有网友调侃,“几乎每个角落都有有棵树的身影”。创始人肖四清从华强北柜台起家,凭借“多平台、多账号、多品类”的铺货模式,硬是把一个卖数据线的铺头做成了年销售额几十亿的上市公司,堪称跨境电商草莽时代的造富神话。

然而好景不长。2021年,亚马逊掀起封号风暴,有棵树284个店铺被封,过亿资金被冻结,全年亏损近27亿元。从那以后,公司就走上了一条不归路。2020年至2024年,有棵树扣非净亏损累计高达45.19亿元,营收从50亿断崖式跌至2025年上半年的4257万元,缩水超过99%。曾经日进斗金的明星企业,沦落到连几十万的逾期债务都还不上的地步。

2024年9月,长沙中院正式受理了有棵树的破产重整申请。产业投资人王维携天行云供应链入局,以3.62亿元拿下18%股份,成为第一大股东。肖四清的股份被稀释至3.28%,核心管理层在随后的董事会改组中全员出局。从股权到人事,有棵树彻底“换了人间”。

但这远不是故事的结束。王维与肖四清之间长达两年的控制权争夺战,让公司彻底陷入瘫痪。2025年前三季度,行云科技营收仅5895万元,同比暴跌82%;第三季度净利润亏损1572万元,同比暴降超过50倍。一家年销50亿的头部大卖,沦落到连“腰部卖家”都算不上。

更令人哭笑不得的是,公司还因为重整期间信披违规,王维、肖四清等人被证监会合计罚款1000万元——公司都快倒闭了,股东们还得先交一笔“学费”给监管部门。

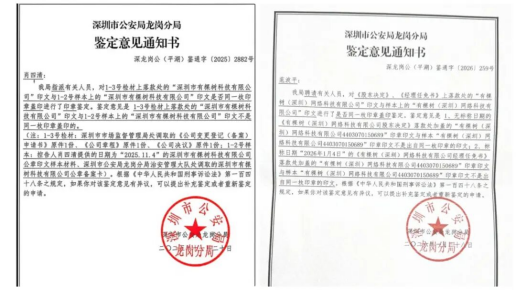

直到今天,这场争夺战仍未真正平息。肖四清举报“公章造假”,王维方面报警指控“捏造谣言”,双方互告,警方介入,一地鸡毛。

内斗比外患更致命。当股东们忙着抢公章、打官司、发举报信的时候,业务早已停摆,客户流失殆尽,供应商追着要近亿元的欠款,员工不知道明天该听谁的。这样的公司,还有什么未来可言?

左手当货代,右手租算力

就在外界以为行云科技已经“凉透了”的时候,这家公司突然上演了一出“双线作战”的好戏。

今年2月,行云科技先后注册成立了两家货代公司——岳阳行云科技有限公司和湖州行云科技有限公司,注册资本各1500万元,经营范围涵盖航空、海上、陆路国际货物运输代理。两家公司均由行云科技全资持股。从跨境电商卖家到货运代理服务商,这个转身不可谓不大。

表面上看,这个逻辑似乎说得通。有棵树在巅峰时期拥有十多个海外仓、16万平方米的仓储面积,与各大物流服务商有深度合作。虽然电商业务萎缩,但物流渠道和仓储资源还在。转型货代,本质上就是把这些“沉睡资产”重新盘活。再者,有棵树在跨境电商摸爬滚打十余年,对欧美市场的物流痛点、清关流程、末端配送有着切肤之痛的理解,这些经验恰恰是许多纯货代企业所欠缺的。

从市场趋势来看,Temu、SHEIN、TikTok Shop等新平台带动了大量中小卖家涌入跨境电商赛道,物流需求持续井喷。中国跨境电商物流行业未来五年约有2万亿元的增量空间。行云科技踩的这个点,不能说不准。

但问题在于——卖货和做物流是两套完全不同的逻辑。卖货追求的是流量和爆款,核心能力是选品、运营、投放;做货代则需要稳定、合规和服务质量,核心能力是渠道整合、清关能力、末端配送网络。行云科技能否从“铺货思维”切换到“服务思维”,这本身就是巨大的问号。更何况,货代行业竞争激烈,头部企业早已形成壁垒,行云科技想在这个赛道杀出一条血路,谈何容易?

更耐人寻味的是,当所有人都在盯着它的货代布局时,行云科技又抛出了一枚更重磅的炸弹——算力租赁。

4月7日,行云科技公告称,全资子公司长沙悦云树与客户V公司签署了一份5年期的服务器租赁协议,协议金额合计占公司最近一个会计年度经审计总资产的280%以上。项目预期5年累计税后净利率10.13%,采用“分批采购、分批交付、分批放款”模式,拟通过融资租赁方式融资约27.6亿元。紧接着,公司宣布2026年度预计使用不超过70亿元用于服务器设备及零部件采购,全年规划部署3.4万P高端AI算力集群,对应2000台英伟达高端服务器。

这是真转型,还是资本运作的烟雾弹?

行云科技在公告中说得振振有词:“本次项目与公司未来战略方向契合,有利于公司实现从现有电商业务到新质生产力方向的升级。”言下之意,电商不做了,我们要做AI算力了。但细看公告,这家公司的家底实在让人捏一把汗。2025年全年预亏7000万至9000万元,营收不足5000万元,账上钱够不够付电费都是问题。在这种财务状况下,突然宣布要砸70亿做算力租赁——这画面怎么看怎么魔幻。

资金从哪来?公告说得很明白:融资租赁27.6亿,临时调用闲置募集资金4.0993亿,自筹不超过3亿,另外还要向银行申请不超过100亿元的综合授信。换句话说,公司几乎一分钱不出,全靠借钱和融资租赁来“上杠杆”。而所谓的客户V公司,行云科技甚至不肯披露其真实身份,只用一个代号搪塞过去。合同金额占公司总资产280%以上的超级大单,合作方是谁都不说,这合规吗?投资者凭什么相信这不是自导自演的“概念炒作”?

更讽刺的是,行云科技自己也在公告中承认了风险:“本协议履行周期较长(5年),在履行过程中可能面临政治经济环境变化、行业政策调整、技术迭代、市场竞争加剧、交易双方经营情况及财务状况变化等多种不确定因素,可能导致协议无法如期履行、部分履行或全部无法履行。”说得直白点:这事可能成,也可能黄,您自求多福。

左手货代,右手算力,两路出击,表面上气势如虹,实则透露出一股深深的焦虑——公司已经不知道往哪儿走了,只能遍地撒网,看看哪条路能撞出一条活路。

翻盘还是翻车,只差一个“实”字

行云科技的转身之路,注定不会平坦。

内斗尚未真正结束。虽然王维已经控制了董事会,但肖四清仍在以实名举报、法律诉讼等方式进行抵抗。警方对公章伪造案的立案侦查,随时可能引发新的变数。一个连股东会决议都能被质疑“公章造假”的公司,如何让合作伙伴相信它的契约精神?如何让银行放心给它批百亿授信?如何让客户安心签五年长单?

财务状况持续恶化。2025年全年预亏7000万至9000万元,营收不足5000万元。即便算力租赁的测算数据再漂亮,在钱真正到账之前,这些都只是PPT上的数字。而行云科技的PPT,从跨境电商到货代再到算力,换得比翻书还快,谁能保证这次不是又一个“概念切换”?

转型赛道竞争激烈。货代行业早已是一片红海,国际巨头德迅、DSV、DHL通过并购不断扩张,国内头部企业也在加速整合。算力租赁虽然市场规模可观——IDC预测2026年全球算力租赁市场规模将突破800亿美元——但同样吸引了大量玩家入局,价格战一触即发。行云科技既没有技术积淀,也没有资本实力,凭什么在两个陌生赛道同时取胜?

当然,也不能完全否定行云科技的可能性。重整投资人天行云供应链本身就是供应链企业,在货源组织和渠道整合方面有一定资源。算力租赁的大单若能真正落地,确实可能成为公司的救命稻草。但问题的核心在于:行云科技需要的不是又一个“故事”,而是实打实的落地能力。

从年销50亿的跨境电商巨头,到连年亏损、内斗不断的“问题公司”,再到今天货代与算力并行的“转型先锋”,行云科技的剧本换了又换。每一次转身都声势浩大,每一次都宣称“战略升级”,但营收曲线却一路向下,亏损数字持续攀升。

说到底,资本市场的耐心是有限的。故事讲得再好听,最终还是要看业绩说话。行云科技要真正打赢翻身仗,不在于它讲了多少个概念,而在于它能不能把至少一个概念真正做成。左手货代右手算力,看似两翼齐飞,实则可能是两头落空。当PPT和公告比财务报表好看太多的时候,投资者就需要打起十二分的精神了。

深圳大卖的转身之路,走得越急,摔得越惨。沉下心来,先把一个业务做好,可能才是行云科技唯一的出路。否则,从“有棵树”到“行云科技”,改名的背后,改不了的是一个老牌大卖日渐式微的宿命。

文章来源:江玉燕

已认证

已认证