“假蓝海”被踢爆,出海别选错了

作为全球顶级投行,高盛掌握着大量的不对称信息,每次重磅报告不是在预测未来,就是指出全球“聪明钱”的流向。今年,其发布的《2025年全球电商手册:在更成熟的环境中寻找机会》引起了跨境电商行业的关注。

对于中国卖家而言,现在不是广撒网的时候,而是要精准打击。全球市场确实大,但不是每个地方都能让你赚钱。很多卖家还在凭老旧经验选国家,结果就是把钱扔进水里连个响都听不到。

未来几年跨境电商的增量到底在哪里?哪些国家看着热闹其实是虚火?哪些品类才是真正的印钞机?高盛这份报告给出了答案,如果你在寻找国家红利,可以去东盟挤水分、去拉美抓增长,或者关注印度的长期爆发力。

如果你在纠结平台,亚马逊正在转攻为守,而Shopee和TikTok Shop正在重塑规则。如果你还在愁选品,衣服和电子产品已经成为“传统行业”了,欧洲的食品饮料和印度的在线杂货,或许才是未来复合增长率最高的一条赛道。

市场筛选:东盟“去泡沫”

印度才是真正的潜力股

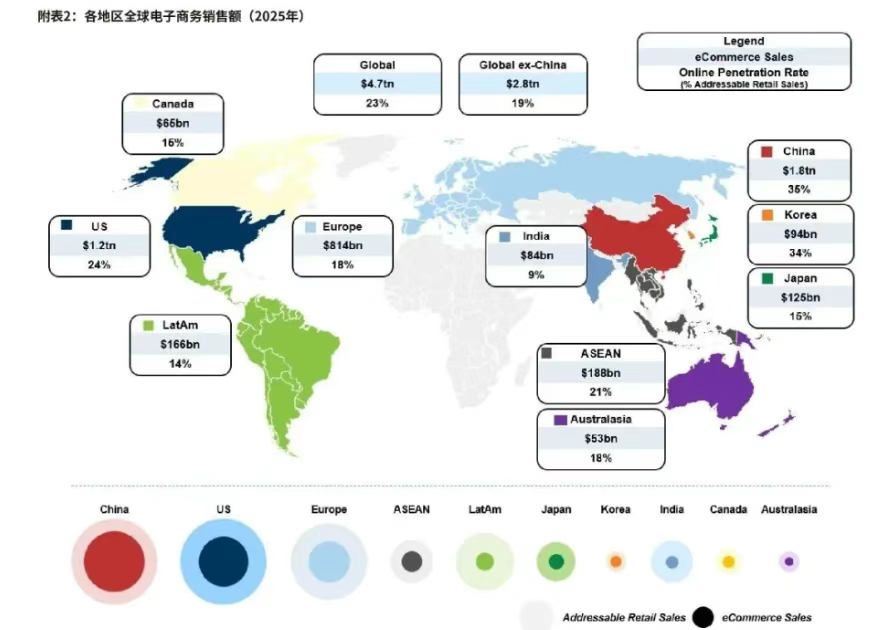

先来看全球电商整体的趋势。高盛报告指出,2025年全球电商GMV约为4.7万亿美元,到2030年,全球电商市场将增长至6.4万亿美元,年均复合增长率将放缓至6%。这意味着普涨时代已经结束,结构性选择变得至关重要。

按照市场规模超过1万亿美元这个门槛来划线,真正达到万亿级的其实也就是中国和美国,分别是1.8万亿、1.2万亿。不过,最具有市场潜力并非美国,而是那些线上渗透率低、增长基数在抬升的地区。

图源:高盛

综合整份报告的逻辑,如果中国卖家现在要想出海捞金,最值得下注的三个国家或地区,分别是东盟、拉美和欧盟。

选择东盟,是押注其从20%渗透率向更高水平跃迁的确定性,以及Shopee与TikTok Shop双寡头带来的稳定规则。选择拉丁美洲,尤其是巴西和墨西哥,是看重其未来几年高达11%的年均增速,以及MercadoLibre建立的成熟生态。

而选择欧洲,则是拥抱一个增长稳健、需求分层明确的高质量市场,其6.5%的增速和高达34%的核心电商渗透率预期,意味着稳定可预期的回报。

但值得注意的是,在欧盟和东盟中,部分国家需小心下注。

例如报告对印度市场的预判就耐人寻味,目前印度的电商渗透率只有9%,未来还会朝着19%的增速前进,并且印度人多且年轻,被视为未来几年增长潜力最恐怖的单一市场。但基础设施太烂,此时出海并不保险。

图源:TOP行业报告

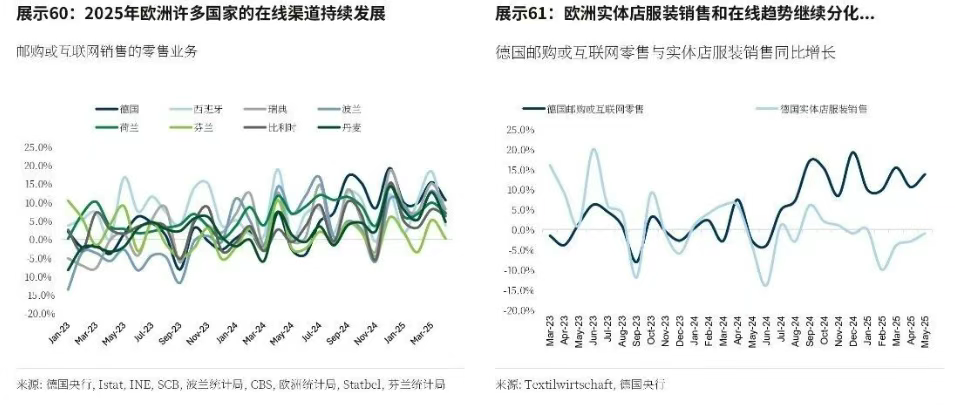

另外欧盟也不是遍地黄金。虽然欧盟市场规模大,以8000万美元位居全球跨境电商销售额的第三。但并非全部国家都适合进入,例如德国和英国虽然客单价高,但电商增长率已经明显触顶,进入了所谓的存量搏杀阶段,市场在下滑或停滞。

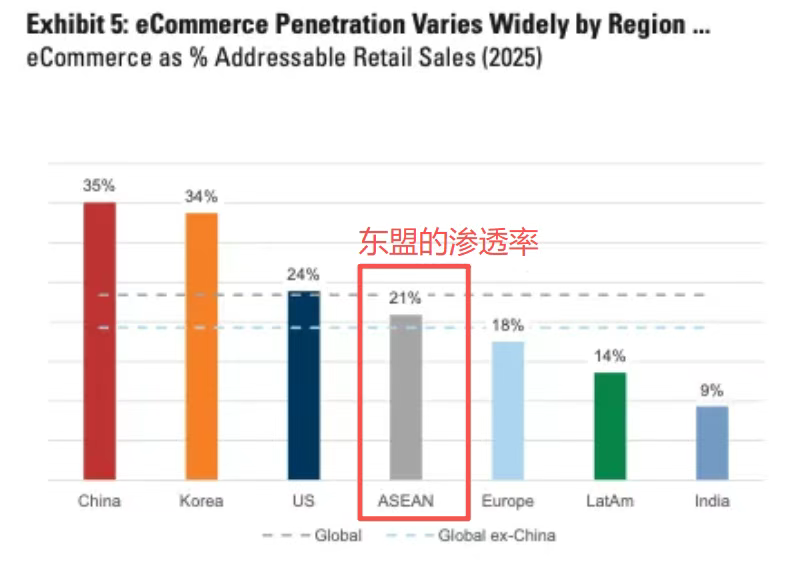

除了印度和欧盟,高盛对东盟实地调研后也得出了违背市场的判断。很多做东南亚的卖家认为东盟电商火爆,普遍认为电商渗透率至少在30%以上,甚至有人猜测到了40%。但高盛把这个泡沫戳破了,实际上东盟的电商渗透率只有20%左右。这中间10%的认知差,可能就是无数卖家库存积压的根源。大家都在抢一个比想象中要小得多的盘子,竞争就很惨烈了。

图源:高盛

值得注意的是,东盟、拉美和欧盟的跨境电商业务都存在一定的局限性,东盟的局限在于,增长红利正被平台通过提高佣金率的方式收回,卖家利润空间被挤压。同时,Temu在东盟的定价甚至高于本地平台,其跨境模式在印尼、越南面临监管壁垒,这说明简单复制低价模式在此地可能失效。

拉美的挑战在于复杂的税制,例如Temu在巴西面临40%至44%的综合进口税,严重削弱价格优势,且物流等基础设施成本较高。欧盟的门槛则在于其碎片化和高要求,没有单一主导平台,需要适应各国差异,且消费者对品质、合规和用户体验的要求最为苛刻。

平台风云:亚马逊防守失利

新兴平台制定新规则

如果说选对国家是迈向成功的第一步,那么看清各方诸侯的权力更迭,则是卖家活下去的关键。在跨境电商这场游戏中,平台是毫无疑问的规则制定者。高盛在报告里也花了大量篇幅去复盘各大跨境电商平台的表现,字里行间透露出的意思是,旧王已老,新王当立。

首先来看全球王者亚马逊,高盛的评价亚马逊依旧是全球电商的霸主,基础设施无可匹敌,但也犀利地指出了其防线的失守。亚马逊在面对Temu等新兴平台的价格攻势时,在价格敏感型用户群体上的防守显得力不从心,正面临流量流失,不得不从进攻转向防御。

关于近期大火的韩国的Coupang,报告给予了极高的评价,认为它是韩国版的亚马逊,甚至在履约效率上更胜一筹,凭借火箭配送建立起了极深的护城河,是所有想进军韩国市场的卖家绕不开的大山。

而在竞争最激烈的东盟,报告特别指出了像Temu和TikTok Shop这样的新兴平台正在改写规则,“它们不是在抢存量,而是在创造新的需求。”高盛表示。

不过,报告对Temu的点评很谨慎,认为Temu在东盟因价格和监管原因威胁有限,其冲击更多体现在用户流量层面,而非对成熟平台核心生态的颠覆。

至于Shopee,高盛认为它终于熬过了烧钱换增长的阶段,开始在东南亚展现出盈利能力,但面对TikTok的直播电商冲击,其护城河显得较为脆弱。

综合高盛对核心跨境电商平台的点评,在最值得出海的三个国家或地区,格局已然分明。

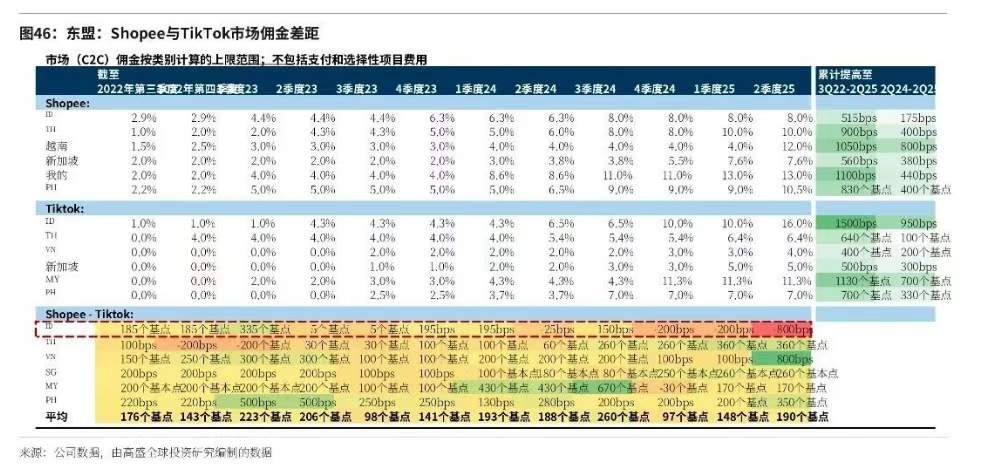

在东盟,Shopee目前依然坐在头把交椅上,靠着早年的烧钱大战熬死了不少对手,现在开始追求盈利,费率在涨,但流量依然最大。

图源:高盛

高盛特别强调,TikTok Shop的直播带货玩法在东南亚成了降维打击,很多冲动型消费都被TikTok截胡了。至于Lazada,虽然背靠大树,但现在的反应速度显然跟不上另外两家,更多是在防守。对于出海东盟的卖家来说,现在的局面是选Shopee者得稳,选TikTok者得爆,两者缺一不可。

在拉美,尤其在巴西,情况则是群雄逐鹿。Mercado Libre(美客多)依然是拉美电商的头把交椅,拥有最完善的本土物流网络。但Shopee在巴西的增长速度惊人,通过低价小商品迅速占领了下沉市场。亚马逊在巴西耕耘多年,主打中高端人群。

对于卖家而言,巴西的平台选择最多,美客多走量稳,Shopee起量快,亚马逊利润高,但也最考验运营能力。

欧盟方面,看似统一实则破碎,没有统一的王者。亚马逊在德国、法国、意大利、西班牙这几个核心国家依然是绝对的霸主,现在的变量在于中国势力的强势拓展,Temu和AliExpress正在利用欧洲通胀、消费降级的机会,疯狂收割价格敏感型用户。

图源:高盛

总的来说,欧盟现在的格局是亚马逊守江山,本土平台守垂直,中国平台抢地盘。在这个市场,合规成本是最高的,但只要能在亚马逊和本土垂直平台之间找到平衡,利润也是最丰厚的。

品类红利:别只盯着电子产品

在线食品饮料才是金矿

当国家与平台的方向尘埃落定后,最考验卖家内功的便是如何挖掘出被忽视的品类红利。如今放眼全球,什么品类最火?很多人第一反应是电子产品或者衣服,但高盛给出的答案可能会让你意外。

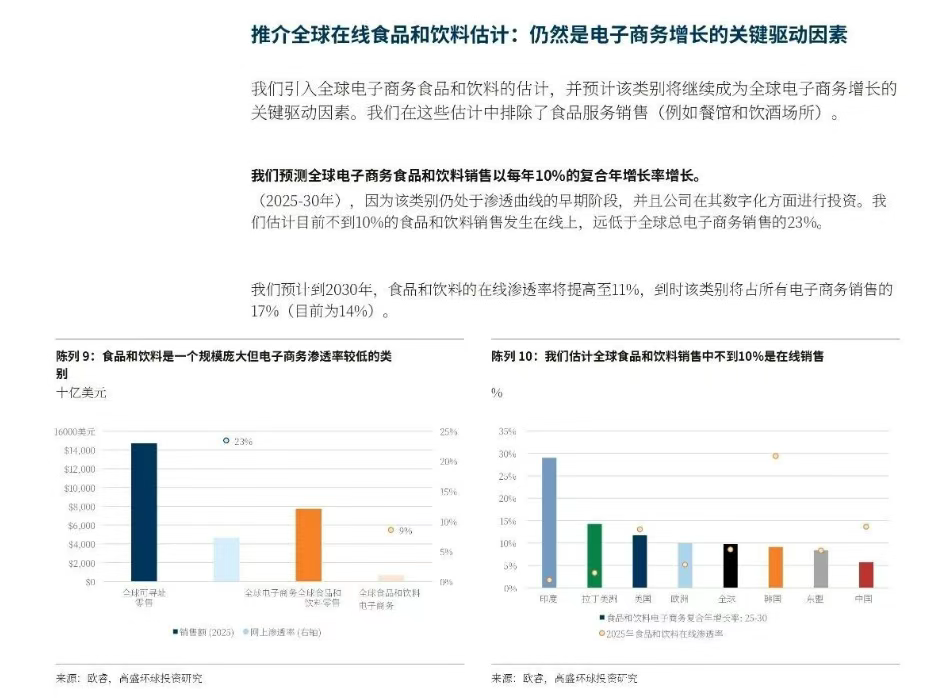

高盛特别点名了“在线食品和饮料”这一品类,将其称为电商增长的关键驱动因素。预测在线食品和饮料2025-2030年全球复合年增长率高达10%,远高于行业平均的6%。当前渗透率不足10%,这意味着巨大的空白市场。

图源:高盛

注意,这里说的不是外卖,而是包装食品和酒水饮料的线上化。虽然这个品类对于跨境卖家来说门槛较高,涉及保质期和检疫,但它却是目前全球电商渗透率提升最快的板块。

对于在线食品和饮料行业,潜力最大的海外市场是欧洲,因为食品电商严重落后,渗透率仅约8%,虽然英国以16%领先,但德国、法国等地潜力亟待挖掘,这为具备生鲜供应链能力的商家提供了历史性机遇。

除了食品饮料,欧盟线上渠道的优势品类还集中在服装、美妆等领域,其增长逻辑是线下渠道持续萎靡,导致了替代效应。例如2025年第一季度德国服装线上销售增长11.7%,而实体店下降了4.7%。

不过,在线食品和饮料也并不是在所有国家都是最大的潜力股,细分到核心出海市场,不同的区域存在差异。

在拉美(以巴西为主),增长主要由服装、美妆个护和快消品等品类的线上化转移驱动,这是消费升级与线上迁移叠加的结果。在印度,杂货和个人护理产品BPC是绝对的王者,其中在线杂货年化交易额已超120亿美元,过去一年增长150%,但渗透率仍低于2%,是肉眼可见的蓝海。

总的来说,这份报告最有价值的地方在于,它提出了几个反共识的观点。

低价不是唯一的出路,全球消费者正在从单纯追求性价比转向追求质价比。

第二,电商的增长不再仅仅依赖用户数量的增加,而更多依赖于现有用户购买频次的提升,这就要求卖家必须做复购,而不是做一锤子买卖。

第三,新兴市场的基建速度超乎想象,不要用三年前的老眼光看巴西或印度的物流,现在的效率已经能支撑起更复杂的商业模式。

报告最后,高盛对未来的展望非常直接。全球跨境电商的草莽时代已经结束,未来是供应链效率和品牌力的对决。高盛认为,未来五年,跨境电商将不再是一个独立的行业,而是全球零售业的标配。

对于中国卖家而言,不出海就出局,但出海不意味着仅仅是把货卖出去,而是要让自己成为全球产业链中不可替代的一环。谁能最快适应本土化,谁能最快把数据变成决策,谁就是下一个十年的赢家。

参考资料:

[1]2025年全球电商手册:在更成熟的环境中寻找机会 . 高盛

[2]高盛报告—2025年全球电商手册:在更成熟的环境中寻找机会(PDF) . TOP行业报告

[3]2025全球电商手册 . 玩具前沿

文章来源:派代跨境

已认证

已认证