618后——抖音向左,TikTok向右

TikTok 卖家门户网TKFFF · 2024-06-24 09:45

前言:全文约5000字,阅读完成大约8分钟,为了阅读的舒适性,正文不添加广告,欢迎点赞关注,您的关注是我持续更新的动力!

618大促刚过,一片哀嚎。

来自某知名电商平台的行业负责人亮亮表示,今年的618结束后战报都发得少了,因为实在不知道怎么发。

往年618、双11大促火热的时候,会直接发“期间成交量”,比如双11期间(11.1~11.12)整体销售额达到多少,增长多少,简单和直接。

618大促刚过,一片哀嚎。

来自某知名电商平台的行业负责人亮亮表示,今年的618结束后战报都发得少了,因为实在不知道怎么发。

往年618、双11大促火热的时候,会直接发“期间成交量”,比如双11期间(11.1~11.12)整体销售额达到多少,增长多少,简单和直接。

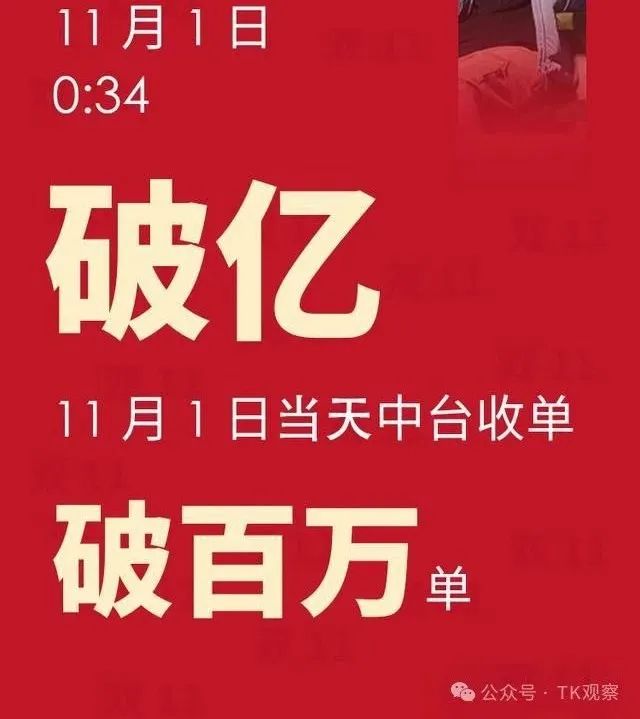

后来“期间成交量”数据不太好看了,改成当天成交量,比如双11(11.11)当天成交金额突破多少,增长多少。

后来“期间成交量”数据不太好看了,改成当天成交量,比如双11(11.11)当天成交金额突破多少,增长多少。

再后来,平台之间开始卷了,都知道双11当天流量大有时候接不住,开始前置,从前置到11.1日开卖,到前置到10月25日开卖(预售),再到后来前置到10月20日开卖。

“战报”的业绩也就从11月开始说提前到10月20日(开门红)就开始说了。

然而消费xia行的趋势,平台与平台内卷的趋势,商家和商家之间内卷的趋势是日益扩大的,往年都在玩的“预售玩法”现在都改成直降的方式了。

再后来,提前也不管用了,区间规模和单日规模的增长也没办法说了,于是开始来发“前30分钟付款订单增长”、“前1小时订单增长”,甚至有的还要×品类或者单品的维度,反正哪个前缀得到的结果越看起来振奋人心就用哪个。

再后来,平台之间开始卷了,都知道双11当天流量大有时候接不住,开始前置,从前置到11.1日开卖,到前置到10月25日开卖(预售),再到后来前置到10月20日开卖。

“战报”的业绩也就从11月开始说提前到10月20日(开门红)就开始说了。

然而消费xia行的趋势,平台与平台内卷的趋势,商家和商家之间内卷的趋势是日益扩大的,往年都在玩的“预售玩法”现在都改成直降的方式了。

再后来,提前也不管用了,区间规模和单日规模的增长也没办法说了,于是开始来发“前30分钟付款订单增长”、“前1小时订单增长”,甚至有的还要×品类或者单品的维度,反正哪个前缀得到的结果越看起来振奋人心就用哪个。

不管是预售,还是秒杀,满减,满赠的促销的形式如何,实际的降价似乎成为了“主旋律”。

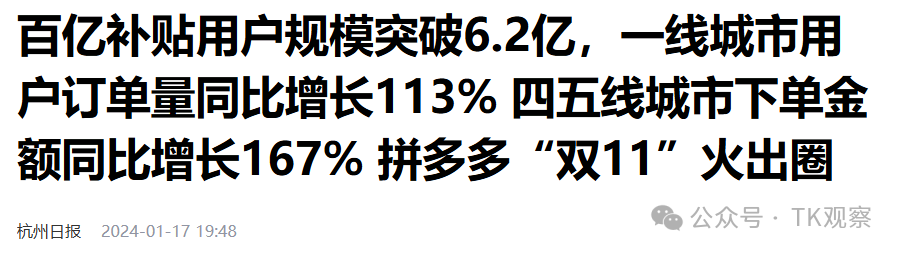

这里不得不提拼多多的“功劳”,通过用戴森、茅台、苹果手机这些高客单的产品参加百亿补贴,获得了大量的原来拼多多主流人群之外的“增量人群”,顺手打了京东、天猫这些传统货架电商一个措手不及。

曾经以为“拼多多”都是“五六线城市”用户才会用的,这个观念瞬间被打破,数据显示,拼多多其实已经覆盖了很多的"一线”和“新一线”用户。

不管是预售,还是秒杀,满减,满赠的促销的形式如何,实际的降价似乎成为了“主旋律”。

这里不得不提拼多多的“功劳”,通过用戴森、茅台、苹果手机这些高客单的产品参加百亿补贴,获得了大量的原来拼多多主流人群之外的“增量人群”,顺手打了京东、天猫这些传统货架电商一个措手不及。

曾经以为“拼多多”都是“五六线城市”用户才会用的,这个观念瞬间被打破,数据显示,拼多多其实已经覆盖了很多的"一线”和“新一线”用户。

磊哥曾经的大厂同事小欣,如今在上海某外企工作,年收入也是百万级别的,她告诉磊哥,自己平常的购物习惯,买大件电器和很重的比如水和米会去京东,一部分品牌新款产品或者进口的产品会去天猫和淘宝看看,买苹果手机会去拼多多百亿补贴,一些不入口,不直接接触人体的小物件平常购买都在拼多多,主打一个省心,不喜欢直接退了,没什么沟通成本。

所以今年淘宝618首次不搞预售了,直接现货开卖!全场300-50的活动直接了当,号称史上最简单的618。

磊哥曾经的大厂同事小欣,如今在上海某外企工作,年收入也是百万级别的,她告诉磊哥,自己平常的购物习惯,买大件电器和很重的比如水和米会去京东,一部分品牌新款产品或者进口的产品会去天猫和淘宝看看,买苹果手机会去拼多多百亿补贴,一些不入口,不直接接触人体的小物件平常购买都在拼多多,主打一个省心,不喜欢直接退了,没什么沟通成本。

所以今年淘宝618首次不搞预售了,直接现货开卖!全场300-50的活动直接了当,号称史上最简单的618。

“300-50”的活动估计也是“平台最后的脸面”了,某家居类目的卖家小曾说道,我们店铺在京东和拼多多的平均单价都不超过50元,其实现在很多用户都不会一下子买太多东西,就连凑几百块的客单都是很吃力的,相对于要凑单几百块买三四样东西,更多的用户还是喜欢单品价格直降到位。

某男装商家“天天”,在网络上表示,618期间自己的店铺成交额70万,退货就有63万,90%的退货率让他很绝望。

“300-50”的活动估计也是“平台最后的脸面”了,某家居类目的卖家小曾说道,我们店铺在京东和拼多多的平均单价都不超过50元,其实现在很多用户都不会一下子买太多东西,就连凑几百块的客单都是很吃力的,相对于要凑单几百块买三四样东西,更多的用户还是喜欢单品价格直降到位。

某男装商家“天天”,在网络上表示,618期间自己的店铺成交额70万,退货就有63万,90%的退货率让他很绝望。

更有卖家,直接以闭店的方式来表达不满。

来自某电商平台的卖家小K表示,平台的费用不升不降,流量却在下滑,在消费降级的大环境下,各个平台都在鼓励商家“卷价格”,卷完了价格后,平台退货率却是居高不下,广告投流推广一个都不能落,在这样的情况下,,算了下上半年的利润都不够费用,于是无奈选择了关店。

更有卖家,直接以闭店的方式来表达不满。

来自某电商平台的卖家小K表示,平台的费用不升不降,流量却在下滑,在消费降级的大环境下,各个平台都在鼓励商家“卷价格”,卷完了价格后,平台退货率却是居高不下,广告投流推广一个都不能落,在这样的情况下,,算了下上半年的利润都不够费用,于是无奈选择了关店。

国内电商俨然到了成熟期,所有平台是要赚钱的,这是本质。

淘宝天猫的赚钱周期,恰好赶上了中国消费升级对于产品和优质品牌的需求,赢在了最先用淘宝模式圈住了大量中国卖家,以及支付宝和菜鸟物流的搭建,受众和京东用户有区别的。

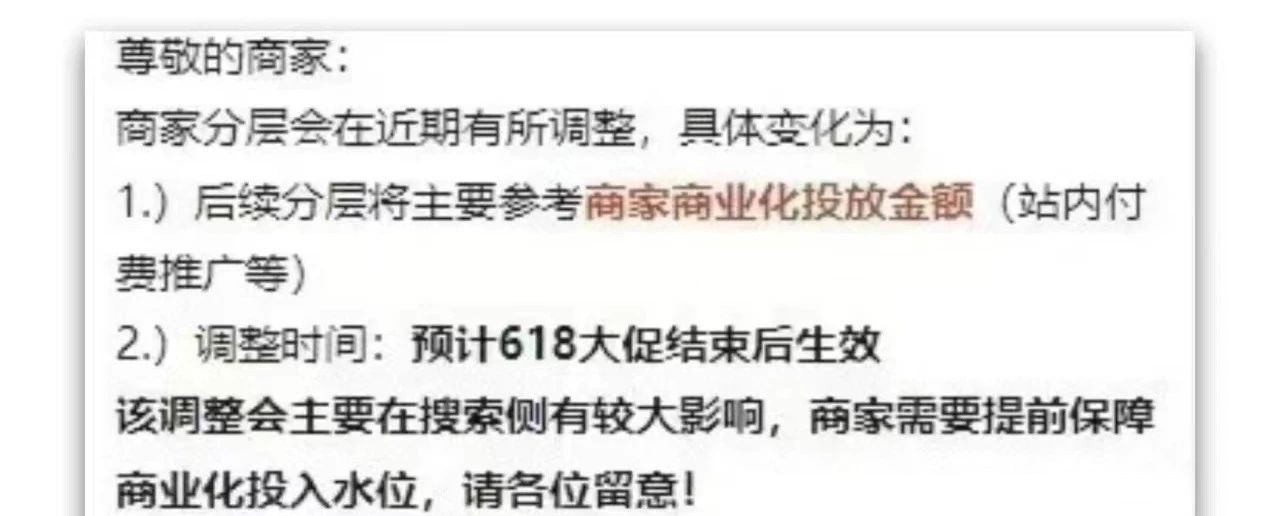

今年阿里也开始特别强调商业化投放,预计在618后推出“商家分层”。通俗得来说,商家的商业化投放金额直接决定了商家的分层。

国内电商俨然到了成熟期,所有平台是要赚钱的,这是本质。

淘宝天猫的赚钱周期,恰好赶上了中国消费升级对于产品和优质品牌的需求,赢在了最先用淘宝模式圈住了大量中国卖家,以及支付宝和菜鸟物流的搭建,受众和京东用户有区别的。

今年阿里也开始特别强调商业化投放,预计在618后推出“商家分层”。通俗得来说,商家的商业化投放金额直接决定了商家的分层。

拼多多的盈利,离不开模式的牛逼,对于中国人性的判断和供应链同质化的准确拿捏,不需要京东的物流服务,不需要抖音的内容加持,不需要天猫的品牌心智,便宜就是我的杀手锏,海量的快速购买决策流量在我这里,只需要略施小计,就能获得巨大利润。此外,拼多多的广告收入现在占比其实也在提高。

抖音的赚钱的核心还是广告,内容是引流工具,电商业务也是为了让商达之间互相有需求最后离不开平台,还得投流。

618对于很多商家来说,并没有很光彩。

某些电商平台的推出的大促活动,不报名就没有流量,报名参加了血亏,再加上退货率的居高不下,国内的抖音的某女装品牌已经做到头部水平,月销就能破亿,依然扛不住高昂的退货率宣布闭店,活动要做,投流要做,退货和库存风险却全部是卖家的,等于说卖一件亏一件,那就真的不如闭店了,国内电商的“内卷”在618促销更加凸显的淋漓尽致,让卖家十分抓狂。

其实真正在做生意的大部分卖家不怕“卷”,能“卷”意味着还有市场的需求和活力,就怕是无意义的“卷”让商家到最后一无所有。

618后,抖音向左,TikTok向右。

拼多多的盈利,离不开模式的牛逼,对于中国人性的判断和供应链同质化的准确拿捏,不需要京东的物流服务,不需要抖音的内容加持,不需要天猫的品牌心智,便宜就是我的杀手锏,海量的快速购买决策流量在我这里,只需要略施小计,就能获得巨大利润。此外,拼多多的广告收入现在占比其实也在提高。

抖音的赚钱的核心还是广告,内容是引流工具,电商业务也是为了让商达之间互相有需求最后离不开平台,还得投流。

618对于很多商家来说,并没有很光彩。

某些电商平台的推出的大促活动,不报名就没有流量,报名参加了血亏,再加上退货率的居高不下,国内的抖音的某女装品牌已经做到头部水平,月销就能破亿,依然扛不住高昂的退货率宣布闭店,活动要做,投流要做,退货和库存风险却全部是卖家的,等于说卖一件亏一件,那就真的不如闭店了,国内电商的“内卷”在618促销更加凸显的淋漓尽致,让卖家十分抓狂。

其实真正在做生意的大部分卖家不怕“卷”,能“卷”意味着还有市场的需求和活力,就怕是无意义的“卷”让商家到最后一无所有。

618后,抖音向左,TikTok向右。

海外电商则是另外一番景象。

TikTok美区市场目前月度环比增长超10%,东南亚市场的增长更快,单越南站6月份的环比增长就超过了23%。

海外电商则是另外一番景象。

TikTok美区市场目前月度环比增长超10%,东南亚市场的增长更快,单越南站6月份的环比增长就超过了23%。

海外拼多多Temu更猛了,一季度Temu在海外的份额预估80-100亿美金,几乎是爆发式的增长在前进。

据前Temu的官方负责人表示,Temu团队的很多业务是从原多多买菜的团队转过去的,多多买菜的人有多拼,据说凌晨2-3点还在和供应商谈价格谈活动,狼性精神堪称拼多多体系内之最。

来自广州的保健品卖家郭总也表示,Temu团队的确是很拼,晚上11点还在跟进他们的库存补货情况。

海外拼多多Temu更猛了,一季度Temu在海外的份额预估80-100亿美金,几乎是爆发式的增长在前进。

据前Temu的官方负责人表示,Temu团队的很多业务是从原多多买菜的团队转过去的,多多买菜的人有多拼,据说凌晨2-3点还在和供应商谈价格谈活动,狼性精神堪称拼多多体系内之最。

来自广州的保健品卖家郭总也表示,Temu团队的确是很拼,晚上11点还在跟进他们的库存补货情况。

此外海外的Shein、速卖通等等,大家也可以去多关注下,增速都比国内个位数甚至不增长好太多了。

磊哥曾在国内前三的大型电商平台做过负责人,这一点深有体会。充分竞争的品类和行业,这两年如果你没有下滑就算你厉害了,无论是做C端还是B端渠道的卖家都基本是这个情况。

抖音和TikTok正好是一对孪生兄弟,没想到现在是两个方向在发展。

1、抖音已经进入全面付费时代而TikTok还有很多免费流量红利。

无论是货架场,直播场,短视频场,如果你超出了合理能得到的“免费流量”的“阈值”,再向上就是要付费。以直播为例,早期因为你的转化好,场景好,你可以获得上万人在线,现在场景被抄袭的太快了,主播到运营也形成了工业化运作,你的“内容”要出圈,要么符合“平台阶段性”需要,比如早期推张同学,现在推郭有才,要么符合“政策”需要,比如大家可以看抖音和快手,现在扶持一些传统工业老区的博主和企业,要么你的内容“差异化”“极致出圈”,第三种的概率和中彩票一样低,并且比较短暂,破圈到稳定后还是离不开投放。

TikTok现在还是有流量红利的,一条不投流的短视频播放量可以轻松百万甚至千万,一个不投流的素人直播间,首场开播销售也可以过千单,人气也能非常好,它没有太多的“阈值”限制,虽然整体TikTok的体量和抖音还完全不好比,但是增长的大趋势十分好。

2、抖音的商家端已经卷到利润很低,而TikTok的商家虽然也在说刚开始不好做但几乎没说利润低的。

抖音商家利润低本质上还是因为商家太多了,同品类甚至同产品,同品牌的卖家都不止一个。我曾经举的一个例子。以某知名的国际品牌“*王”为例,在海外有生产工厂、品牌方、物流TP多个主体,到了国内又分为总代、省代、渠道代理、线上线上还要再区分、以及个体户等等,8-10个“主体”都有该品牌的“货权”,因此,当知道找到国内一个厉害的主播达人,一天就可以卖掉千万以上的库存的时候,这些主体,全部想自己找达人合作,佣金越给越高,甚至还搭上了营销推广的预算,在一些时候,品牌方和总代都没有办法,只能“强烈抗议”、“取消供货权”的方式来威逼利诱。

然而这些不一定好使,商业的博弈也是分分合合,此一时彼一时。

真正关心品牌存亡的可能只有一个品牌或者企业的核心创始人团队,但是到了这个量级的品牌,不可能所有的合作和项目都是创始人亲自洽谈和管控的,上面说的例子其实非常常见,这也是不同的平台的大主播们为什么互相“破价”的机会点。原则上同一个品牌方或者合作主体,几个平台的头部达人给同样一个政策并不难,之所以要“平衡”和“制衡”还是因为品牌大了自己内部的事情也很多。

TikTok现在还不会,因为规模太小。基本上同一个品牌就很少的卖家甚至可能就1个卖家自己在做,有些同品类的白牌产品,也就个位数的卖家在互相竞争,与其说他们在竞争,更准确的说是在各自“渡劫”,找到适合自己在TikTok快速起来的方式,更多的还是自己的升级打怪的过程。

3、抖音的内容制作要求是电影级别,TikTok做原生感就好。

有没有发现,6年前的时候大家把抖音当朋友圈发,现在大家都默默隐藏了自己早期的视频,现在只看就不发了,因为什么,因为感觉自己做的内容“太粗糙”了,有一种别人都穿着晚礼服参加宴会,你穿着人字拖和背心只想在门口看看的感觉。

TikTok如果有刷到的朋友们可以发现,一个简单的十几秒的视频,没有字幕,也没有高级的剪辑,什么钩子,槽点,视觉锤都没有很好,甚至清晰度都很差,竟然也能够获得上百万的播放量。问题在哪里,还是因为TikTok平台目前是极度缺乏内容的阶段,不管是否特别“优质”的内容,而国内抖音的内容已经爆炸式存在了,所以我们可能也会有人关注到抖音新规,6月20号以后抖音要取消短视频挂在店铺链接的功能。

4、做好抖音的所有动作如果抽象化为1000个颗粒度,TikTok大概只有100个颗粒度。但是在完成同样比例的动作情况下,得到的确定性结果却差很多。 现在做抖音我认为已经是“工业化”的流程了,从人货场到千川付费各个方面,假设要做好,我们把每一个动作设定为1,假设把所有动作都做对了抽象化为有1000个动作,那么你做到800个动作,基本可以得到70-90分。然而TikTok的情况是,首先,颗粒度到不了1000,可能就是100,这里也是一个相对抽象的概念,100以上可能都是无用功,比如所谓的逼单话术,比如所谓的 AF+X循环直播过品模式,理论很扎实,用户看不懂。

其次TikTok的算法也没到这个完善度,100个颗粒度 假设你做到了80个,那么拿到的结果是多少呢,0-90分,注意这里有个0就很吓人。也就是你的动作看起来都做对了,但是可能没结果。

这个或许就是国内资本不敢轻易下场的原因之一吧(这一段内容做过才有体会)

5、抖音的增长我预判接下来会趋于平缓的,而TikTok目前看不到顶。在抖音平台,一些同质化的品类,最后只剩下把成本和效率控制的最好的一些玩家甚至都是些资本实力玩家才能持久得活下去,赢家通吃。所有成熟电商平台的大部分品类的增速就基本趋向于国内GDP的增速了。

TikTok的增长现在虽然还比较快,但是我预判大的爆发期还远远没有到,基于已进驻市场的人口渗透率,基于平台还有若干倍的流量池没有放给TTS电商,基于新开市场的需求等等,都存在巨大的机会点。

我国人口很多,未来可能会成为最大的单一经济体,不过世界除了中国之外的人口更多,语言,文化,国家之间的政策壁垒理论上总有解决方案,美讯公司的创始人Chris曾经和磊哥说过,中国卖家天然就具备全球视野,这个是其他很多国家,即使是发达国家的很多人不具备的。

然而跨境电商虽然现在的选择很多,信息差也很多,磊哥依然觉得,执行力差是目前导致大家拿到不同结果的主要原因,信息和认知理论上也很容易拉平,但是信息和认知也是动态变化的,今天的好机会过几个月就不是好机会,今年的红利期到明年可能就是成熟期。唯有实干,唯有落地才能逐渐发现问题并形成自己的壁垒,真正沉淀下来的资源和壁垒是相对固态的,不下场干,永远都是隔岸观火。

此外海外的Shein、速卖通等等,大家也可以去多关注下,增速都比国内个位数甚至不增长好太多了。

磊哥曾在国内前三的大型电商平台做过负责人,这一点深有体会。充分竞争的品类和行业,这两年如果你没有下滑就算你厉害了,无论是做C端还是B端渠道的卖家都基本是这个情况。

抖音和TikTok正好是一对孪生兄弟,没想到现在是两个方向在发展。

1、抖音已经进入全面付费时代而TikTok还有很多免费流量红利。

无论是货架场,直播场,短视频场,如果你超出了合理能得到的“免费流量”的“阈值”,再向上就是要付费。以直播为例,早期因为你的转化好,场景好,你可以获得上万人在线,现在场景被抄袭的太快了,主播到运营也形成了工业化运作,你的“内容”要出圈,要么符合“平台阶段性”需要,比如早期推张同学,现在推郭有才,要么符合“政策”需要,比如大家可以看抖音和快手,现在扶持一些传统工业老区的博主和企业,要么你的内容“差异化”“极致出圈”,第三种的概率和中彩票一样低,并且比较短暂,破圈到稳定后还是离不开投放。

TikTok现在还是有流量红利的,一条不投流的短视频播放量可以轻松百万甚至千万,一个不投流的素人直播间,首场开播销售也可以过千单,人气也能非常好,它没有太多的“阈值”限制,虽然整体TikTok的体量和抖音还完全不好比,但是增长的大趋势十分好。

2、抖音的商家端已经卷到利润很低,而TikTok的商家虽然也在说刚开始不好做但几乎没说利润低的。

抖音商家利润低本质上还是因为商家太多了,同品类甚至同产品,同品牌的卖家都不止一个。我曾经举的一个例子。以某知名的国际品牌“*王”为例,在海外有生产工厂、品牌方、物流TP多个主体,到了国内又分为总代、省代、渠道代理、线上线上还要再区分、以及个体户等等,8-10个“主体”都有该品牌的“货权”,因此,当知道找到国内一个厉害的主播达人,一天就可以卖掉千万以上的库存的时候,这些主体,全部想自己找达人合作,佣金越给越高,甚至还搭上了营销推广的预算,在一些时候,品牌方和总代都没有办法,只能“强烈抗议”、“取消供货权”的方式来威逼利诱。

然而这些不一定好使,商业的博弈也是分分合合,此一时彼一时。

真正关心品牌存亡的可能只有一个品牌或者企业的核心创始人团队,但是到了这个量级的品牌,不可能所有的合作和项目都是创始人亲自洽谈和管控的,上面说的例子其实非常常见,这也是不同的平台的大主播们为什么互相“破价”的机会点。原则上同一个品牌方或者合作主体,几个平台的头部达人给同样一个政策并不难,之所以要“平衡”和“制衡”还是因为品牌大了自己内部的事情也很多。

TikTok现在还不会,因为规模太小。基本上同一个品牌就很少的卖家甚至可能就1个卖家自己在做,有些同品类的白牌产品,也就个位数的卖家在互相竞争,与其说他们在竞争,更准确的说是在各自“渡劫”,找到适合自己在TikTok快速起来的方式,更多的还是自己的升级打怪的过程。

3、抖音的内容制作要求是电影级别,TikTok做原生感就好。

有没有发现,6年前的时候大家把抖音当朋友圈发,现在大家都默默隐藏了自己早期的视频,现在只看就不发了,因为什么,因为感觉自己做的内容“太粗糙”了,有一种别人都穿着晚礼服参加宴会,你穿着人字拖和背心只想在门口看看的感觉。

TikTok如果有刷到的朋友们可以发现,一个简单的十几秒的视频,没有字幕,也没有高级的剪辑,什么钩子,槽点,视觉锤都没有很好,甚至清晰度都很差,竟然也能够获得上百万的播放量。问题在哪里,还是因为TikTok平台目前是极度缺乏内容的阶段,不管是否特别“优质”的内容,而国内抖音的内容已经爆炸式存在了,所以我们可能也会有人关注到抖音新规,6月20号以后抖音要取消短视频挂在店铺链接的功能。

4、做好抖音的所有动作如果抽象化为1000个颗粒度,TikTok大概只有100个颗粒度。但是在完成同样比例的动作情况下,得到的确定性结果却差很多。 现在做抖音我认为已经是“工业化”的流程了,从人货场到千川付费各个方面,假设要做好,我们把每一个动作设定为1,假设把所有动作都做对了抽象化为有1000个动作,那么你做到800个动作,基本可以得到70-90分。然而TikTok的情况是,首先,颗粒度到不了1000,可能就是100,这里也是一个相对抽象的概念,100以上可能都是无用功,比如所谓的逼单话术,比如所谓的 AF+X循环直播过品模式,理论很扎实,用户看不懂。

其次TikTok的算法也没到这个完善度,100个颗粒度 假设你做到了80个,那么拿到的结果是多少呢,0-90分,注意这里有个0就很吓人。也就是你的动作看起来都做对了,但是可能没结果。

这个或许就是国内资本不敢轻易下场的原因之一吧(这一段内容做过才有体会)

5、抖音的增长我预判接下来会趋于平缓的,而TikTok目前看不到顶。在抖音平台,一些同质化的品类,最后只剩下把成本和效率控制的最好的一些玩家甚至都是些资本实力玩家才能持久得活下去,赢家通吃。所有成熟电商平台的大部分品类的增速就基本趋向于国内GDP的增速了。

TikTok的增长现在虽然还比较快,但是我预判大的爆发期还远远没有到,基于已进驻市场的人口渗透率,基于平台还有若干倍的流量池没有放给TTS电商,基于新开市场的需求等等,都存在巨大的机会点。

我国人口很多,未来可能会成为最大的单一经济体,不过世界除了中国之外的人口更多,语言,文化,国家之间的政策壁垒理论上总有解决方案,美讯公司的创始人Chris曾经和磊哥说过,中国卖家天然就具备全球视野,这个是其他很多国家,即使是发达国家的很多人不具备的。

然而跨境电商虽然现在的选择很多,信息差也很多,磊哥依然觉得,执行力差是目前导致大家拿到不同结果的主要原因,信息和认知理论上也很容易拉平,但是信息和认知也是动态变化的,今天的好机会过几个月就不是好机会,今年的红利期到明年可能就是成熟期。唯有实干,唯有落地才能逐渐发现问题并形成自己的壁垒,真正沉淀下来的资源和壁垒是相对固态的,不下场干,永远都是隔岸观火。

618大促刚过,一片哀嚎。

来自某知名电商平台的行业负责人亮亮表示,今年的618结束后战报都发得少了,因为实在不知道怎么发。

往年618、双11大促火热的时候,会直接发“期间成交量”,比如双11期间(11.1~11.12)整体销售额达到多少,增长多少,简单和直接。

后来“期间成交量”数据不太好看了,改成当天成交量,比如双11(11.11)当天成交金额突破多少,增长多少。

再后来,平台之间开始卷了,都知道双11当天流量大有时候接不住,开始前置,从前置到11.1日开卖,到前置到10月25日开卖(预售),再到后来前置到10月20日开卖。

“战报”的业绩也就从11月开始说提前到10月20日(开门红)就开始说了。

然而消费xia行的趋势,平台与平台内卷的趋势,商家和商家之间内卷的趋势是日益扩大的,往年都在玩的“预售玩法”现在都改成直降的方式了。

再后来,提前也不管用了,区间规模和单日规模的增长也没办法说了,于是开始来发“前30分钟付款订单增长”、“前1小时订单增长”,甚至有的还要×品类或者单品的维度,反正哪个前缀得到的结果越看起来振奋人心就用哪个。

不管是预售,还是秒杀,满减,满赠的促销的形式如何,实际的降价似乎成为了“主旋律”。

这里不得不提拼多多的“功劳”,通过用戴森、茅台、苹果手机这些高客单的产品参加百亿补贴,获得了大量的原来拼多多主流人群之外的“增量人群”,顺手打了京东、天猫这些传统货架电商一个措手不及。

曾经以为“拼多多”都是“五六线城市”用户才会用的,这个观念瞬间被打破,数据显示,拼多多其实已经覆盖了很多的"一线”和“新一线”用户。

磊哥曾经的大厂同事小欣,如今在上海某外企工作,年收入也是百万级别的,她告诉磊哥,自己平常的购物习惯,买大件电器和很重的比如水和米会去京东,一部分品牌新款产品或者进口的产品会去天猫和淘宝看看,买苹果手机会去拼多多百亿补贴,一些不入口,不直接接触人体的小物件平常购买都在拼多多,主打一个省心,不喜欢直接退了,没什么沟通成本。

所以今年淘宝618首次不搞预售了,直接现货开卖!全场300-50的活动直接了当,号称史上最简单的618。

“300-50”的活动估计也是“平台最后的脸面”了,某家居类目的卖家小曾说道,我们店铺在京东和拼多多的平均单价都不超过50元,其实现在很多用户都不会一下子买太多东西,就连凑几百块的客单都是很吃力的,相对于要凑单几百块买三四样东西,更多的用户还是喜欢单品价格直降到位。

某男装商家“天天”,在网络上表示,618期间自己的店铺成交额70万,退货就有63万,90%的退货率让他很绝望。

更有卖家,直接以闭店的方式来表达不满。

来自某电商平台的卖家小K表示,平台的费用不升不降,流量却在下滑,在消费降级的大环境下,各个平台都在鼓励商家“卷价格”,卷完了价格后,平台退货率却是居高不下,广告投流推广一个都不能落,在这样的情况下,,算了下上半年的利润都不够费用,于是无奈选择了关店。

国内电商俨然到了成熟期,所有平台是要赚钱的,这是本质。

淘宝天猫的赚钱周期,恰好赶上了中国消费升级对于产品和优质品牌的需求,赢在了最先用淘宝模式圈住了大量中国卖家,以及支付宝和菜鸟物流的搭建,受众和京东用户有区别的。

今年阿里也开始特别强调商业化投放,预计在618后推出“商家分层”。通俗得来说,商家的商业化投放金额直接决定了商家的分层。

拼多多的盈利,离不开模式的牛逼,对于中国人性的判断和供应链同质化的准确拿捏,不需要京东的物流服务,不需要抖音的内容加持,不需要天猫的品牌心智,便宜就是我的杀手锏,海量的快速购买决策流量在我这里,只需要略施小计,就能获得巨大利润。此外,拼多多的广告收入现在占比其实也在提高。

抖音的赚钱的核心还是广告,内容是引流工具,电商业务也是为了让商达之间互相有需求最后离不开平台,还得投流。

618对于很多商家来说,并没有很光彩。

某些电商平台的推出的大促活动,不报名就没有流量,报名参加了血亏,再加上退货率的居高不下,国内的抖音的某女装品牌已经做到头部水平,月销就能破亿,依然扛不住高昂的退货率宣布闭店,活动要做,投流要做,退货和库存风险却全部是卖家的,等于说卖一件亏一件,那就真的不如闭店了,国内电商的“内卷”在618促销更加凸显的淋漓尽致,让卖家十分抓狂。

其实真正在做生意的大部分卖家不怕“卷”,能“卷”意味着还有市场的需求和活力,就怕是无意义的“卷”让商家到最后一无所有。

618后,抖音向左,TikTok向右。

海外电商则是另外一番景象。

TikTok美区市场目前月度环比增长超10%,东南亚市场的增长更快,单越南站6月份的环比增长就超过了23%。

海外拼多多Temu更猛了,一季度Temu在海外的份额预估80-100亿美金,几乎是爆发式的增长在前进。

据前Temu的官方负责人表示,Temu团队的很多业务是从原多多买菜的团队转过去的,多多买菜的人有多拼,据说凌晨2-3点还在和供应商谈价格谈活动,狼性精神堪称拼多多体系内之最。

来自广州的保健品卖家郭总也表示,Temu团队的确是很拼,晚上11点还在跟进他们的库存补货情况。

此外海外的Shein、速卖通等等,大家也可以去多关注下,增速都比国内个位数甚至不增长好太多了。

磊哥曾在国内前三的大型电商平台做过负责人,这一点深有体会。充分竞争的品类和行业,这两年如果你没有下滑就算你厉害了,无论是做C端还是B端渠道的卖家都基本是这个情况。

抖音和TikTok正好是一对孪生兄弟,没想到现在是两个方向在发展。

1、抖音已经进入全面付费时代而TikTok还有很多免费流量红利。

无论是货架场,直播场,短视频场,如果你超出了合理能得到的“免费流量”的“阈值”,再向上就是要付费。以直播为例,早期因为你的转化好,场景好,你可以获得上万人在线,现在场景被抄袭的太快了,主播到运营也形成了工业化运作,你的“内容”要出圈,要么符合“平台阶段性”需要,比如早期推张同学,现在推郭有才,要么符合“政策”需要,比如大家可以看抖音和快手,现在扶持一些传统工业老区的博主和企业,要么你的内容“差异化”“极致出圈”,第三种的概率和中彩票一样低,并且比较短暂,破圈到稳定后还是离不开投放。

TikTok现在还是有流量红利的,一条不投流的短视频播放量可以轻松百万甚至千万,一个不投流的素人直播间,首场开播销售也可以过千单,人气也能非常好,它没有太多的“阈值”限制,虽然整体TikTok的体量和抖音还完全不好比,但是增长的大趋势十分好。

2、抖音的商家端已经卷到利润很低,而TikTok的商家虽然也在说刚开始不好做但几乎没说利润低的。

抖音商家利润低本质上还是因为商家太多了,同品类甚至同产品,同品牌的卖家都不止一个。我曾经举的一个例子。以某知名的国际品牌“*王”为例,在海外有生产工厂、品牌方、物流TP多个主体,到了国内又分为总代、省代、渠道代理、线上线上还要再区分、以及个体户等等,8-10个“主体”都有该品牌的“货权”,因此,当知道找到国内一个厉害的主播达人,一天就可以卖掉千万以上的库存的时候,这些主体,全部想自己找达人合作,佣金越给越高,甚至还搭上了营销推广的预算,在一些时候,品牌方和总代都没有办法,只能“强烈抗议”、“取消供货权”的方式来威逼利诱。

然而这些不一定好使,商业的博弈也是分分合合,此一时彼一时。

真正关心品牌存亡的可能只有一个品牌或者企业的核心创始人团队,但是到了这个量级的品牌,不可能所有的合作和项目都是创始人亲自洽谈和管控的,上面说的例子其实非常常见,这也是不同的平台的大主播们为什么互相“破价”的机会点。原则上同一个品牌方或者合作主体,几个平台的头部达人给同样一个政策并不难,之所以要“平衡”和“制衡”还是因为品牌大了自己内部的事情也很多。

TikTok现在还不会,因为规模太小。基本上同一个品牌就很少的卖家甚至可能就1个卖家自己在做,有些同品类的白牌产品,也就个位数的卖家在互相竞争,与其说他们在竞争,更准确的说是在各自“渡劫”,找到适合自己在TikTok快速起来的方式,更多的还是自己的升级打怪的过程。

3、抖音的内容制作要求是电影级别,TikTok做原生感就好。

有没有发现,6年前的时候大家把抖音当朋友圈发,现在大家都默默隐藏了自己早期的视频,现在只看就不发了,因为什么,因为感觉自己做的内容“太粗糙”了,有一种别人都穿着晚礼服参加宴会,你穿着人字拖和背心只想在门口看看的感觉。

TikTok如果有刷到的朋友们可以发现,一个简单的十几秒的视频,没有字幕,也没有高级的剪辑,什么钩子,槽点,视觉锤都没有很好,甚至清晰度都很差,竟然也能够获得上百万的播放量。问题在哪里,还是因为TikTok平台目前是极度缺乏内容的阶段,不管是否特别“优质”的内容,而国内抖音的内容已经爆炸式存在了,所以我们可能也会有人关注到抖音新规,6月20号以后抖音要取消短视频挂在店铺链接的功能。

4、做好抖音的所有动作如果抽象化为1000个颗粒度,TikTok大概只有100个颗粒度。但是在完成同样比例的动作情况下,得到的确定性结果却差很多。 现在做抖音我认为已经是“工业化”的流程了,从人货场到千川付费各个方面,假设要做好,我们把每一个动作设定为1,假设把所有动作都做对了抽象化为有1000个动作,那么你做到800个动作,基本可以得到70-90分。然而TikTok的情况是,首先,颗粒度到不了1000,可能就是100,这里也是一个相对抽象的概念,100以上可能都是无用功,比如所谓的逼单话术,比如所谓的 AF+X循环直播过品模式,理论很扎实,用户看不懂。

其次TikTok的算法也没到这个完善度,100个颗粒度 假设你做到了80个,那么拿到的结果是多少呢,0-90分,注意这里有个0就很吓人。也就是你的动作看起来都做对了,但是可能没结果。

这个或许就是国内资本不敢轻易下场的原因之一吧(这一段内容做过才有体会)

5、抖音的增长我预判接下来会趋于平缓的,而TikTok目前看不到顶。在抖音平台,一些同质化的品类,最后只剩下把成本和效率控制的最好的一些玩家甚至都是些资本实力玩家才能持久得活下去,赢家通吃。所有成熟电商平台的大部分品类的增速就基本趋向于国内GDP的增速了。

TikTok的增长现在虽然还比较快,但是我预判大的爆发期还远远没有到,基于已进驻市场的人口渗透率,基于平台还有若干倍的流量池没有放给TTS电商,基于新开市场的需求等等,都存在巨大的机会点。

我国人口很多,未来可能会成为最大的单一经济体,不过世界除了中国之外的人口更多,语言,文化,国家之间的政策壁垒理论上总有解决方案,美讯公司的创始人Chris曾经和磊哥说过,中国卖家天然就具备全球视野,这个是其他很多国家,即使是发达国家的很多人不具备的。

然而跨境电商虽然现在的选择很多,信息差也很多,磊哥依然觉得,执行力差是目前导致大家拿到不同结果的主要原因,信息和认知理论上也很容易拉平,但是信息和认知也是动态变化的,今天的好机会过几个月就不是好机会,今年的红利期到明年可能就是成熟期。唯有实干,唯有落地才能逐渐发现问题并形成自己的壁垒,真正沉淀下来的资源和壁垒是相对固态的,不下场干,永远都是隔岸观火。

文章来源:TK观察

TKFFF公众号

扫码关注领【TK运营地图】

TKFFF合作,请扫码联系!

文章来源: 文章该内容为作者观点,TKFFF仅提供信息存储空间服务,不代表TKFFF的观点或立场。版权归原作者所有,未经允许不得转载。对于因本网站图片、内容所引起的纠纷、损失等,TKFFF均不承担侵权行为的连带责任。如发现本站文章存在版权问题,请联系:1280199022@qq.com

分享给好友:

已认证

已认证