围猎东南亚,电商平台进入PK白热化,谁在陪跑,谁是王者?

TKFFF · 2023-12-02 10:14

低迷的全球消费环境下, 东南亚是少数还保持着积极态势的地区。这一特点也成为各平台逐鹿东南亚的原因所在,Shopee 和 Lazada 已在东南亚对打多年, 而 TikTok Shop 于2021年进入印尼,仅两年突进成为覆盖六个地区、GMV 体量靠前的电商平台。

年终将至,厮杀混战告一段落,各大平台在东南亚各国战绩如何?小编也根据网传2023年东南亚电商平台排行榜整理了印尼,越南,泰国三个国家今年各平台的表现情况供各位卖家参考。

根据最常使用的品牌(BUMO)指标显示,Shopee以80%的市场份额稳居第一,其次是Tokopedia(10%)、TikTok Shop(6%)和Lazada(3%)。

除了在这些指标上表现亮眼外,Shopee在卖家心中排名、平台忠诚度等多项数据中都位居排行榜榜首位置。这就意味着,当卖家选择在线电商平台时,往往会将Shopee作为首选平台。相关数据也证明了这一点:有82%的印尼卖家选择Shopee作为网上销售平台,市场份额位居第一。

在9.9购物节和11.11激烈的市场争霸赛中,Shopee Live的表现优于TikTok Live、Tokopedia Play和LazLive等,9.9跨境直播带货全面迸发,单量较平日大涨20倍;消费者通过Shopee Live边看边买,累计观看量达48亿。11.11Shopee Live跨境直播带货成绩再创佳绩,Shopee Live累计观看量达67亿,单量大涨至平日39倍,凭借亮眼的成绩,Shopee成功拔得头筹。

当然,印尼本土电商亦是不容忽视的对手:

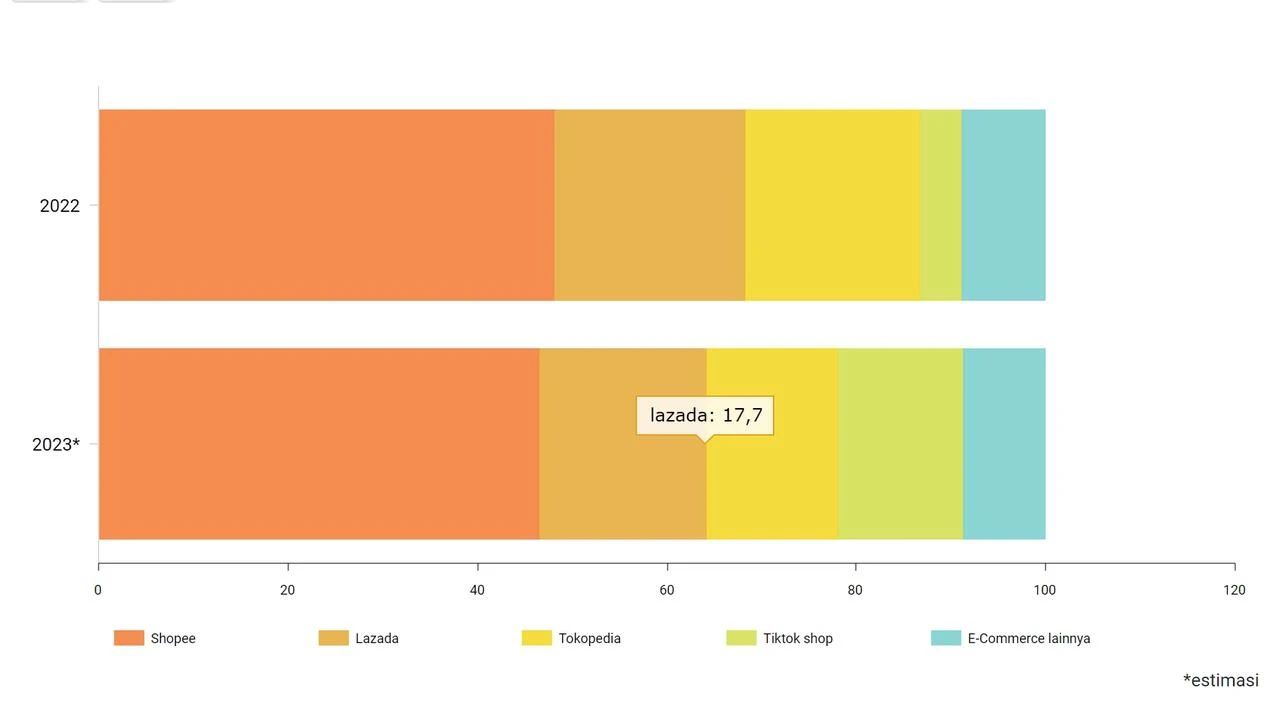

据Momentum Works 估计,纵使 TikTok Shop 在印度尼西亚被屏蔽,但今年东南亚的 Lazada 和 Shopee 交易量或 GMV 百分比将会下降。去年 Lazada 的 GMV 百分比预计为 20.2%。与此同时,Momentum Works 对 7 月份的预测显示,Lazada电商交易量将下降至 17.7%。详情如下所示:

但是,Lazada背靠阿里,通过源源不断的资金“输血”供给,推出了系列利好政策,大力招揽卖家。

众所周知,印尼地区岛屿众多,配送不便,而Lazada的免运费机制可以说是直击消费者痛点。

不过,除了运费优惠,Lazada印尼在商品价格上也表达出了极大的诚意,其在11.11大促期间推出了多项优惠福利,包括大促折扣、钱包返现、闪购、买一送一、最低价格保证、定点福利发放等,为印尼消费者带来了快乐的购物体验。

为了迎合印尼政府逐渐收紧的政策,Lazada还通过多种渠道推动印尼本地品牌销量增长。在今年11.11大促期间,Lazada不仅为印尼本土品牌销量增长创造了条件,而且还积极重申Lazada印尼未来将继续支持本土产品。

于是,在Lazada11.11开售首日,多个美容品牌的销售量大涨,其中,印尼本土美妆品牌Somethinc在11.11首日的销售额甚至超过先前9.9大促五天的总销售额。Lazada能在双11大促期间吸引来如此多的消费者,可见其深耕印尼市场的雄厚实力和决心。

TikTok被封禁后死咬印尼市场:

相比于在别的市场的顺利,其在印尼却屡次受阻,但面对印尼这样一个极具潜力的市场,TikTok也并不打算放手。

目前,TikTok与Tokopedia洽谈合作重回印尼。结合此前TikTok即将回归印尼市场的传闻,本次与Tokopedia的合作或许是其重启电商业务的举措之一。

从上线算起,TikTok Shop印尼站点仅仅存在了2年8个月,TikTok Shop的市场份额一直高速增长,深刻影响了东南亚的电商格局。根据新加坡咨询公司Momentum Works的数据,去年印尼电商交易额约为520亿美元,其中约25亿美元来自TikTok,其在印尼电商平台的激烈竞争中啃下了5%的市场份额。

另外,据不完全统计,使用社交媒体平台进行购物消费的印尼用户比例高达86%,其中46%使用TikTok Shop进行购物,远远甩开Whatsapp、Facebook Shops、Instagram Shopping等平台的用户比例。

但是,Lazada背靠阿里,通过源源不断的资金“输血”供给,推出了系列利好政策,大力招揽卖家。

众所周知,印尼地区岛屿众多,配送不便,而Lazada的免运费机制可以说是直击消费者痛点。

不过,除了运费优惠,Lazada印尼在商品价格上也表达出了极大的诚意,其在11.11大促期间推出了多项优惠福利,包括大促折扣、钱包返现、闪购、买一送一、最低价格保证、定点福利发放等,为印尼消费者带来了快乐的购物体验。

为了迎合印尼政府逐渐收紧的政策,Lazada还通过多种渠道推动印尼本地品牌销量增长。在今年11.11大促期间,Lazada不仅为印尼本土品牌销量增长创造了条件,而且还积极重申Lazada印尼未来将继续支持本土产品。

于是,在Lazada11.11开售首日,多个美容品牌的销售量大涨,其中,印尼本土美妆品牌Somethinc在11.11首日的销售额甚至超过先前9.9大促五天的总销售额。Lazada能在双11大促期间吸引来如此多的消费者,可见其深耕印尼市场的雄厚实力和决心。

TikTok被封禁后死咬印尼市场:

相比于在别的市场的顺利,其在印尼却屡次受阻,但面对印尼这样一个极具潜力的市场,TikTok也并不打算放手。

目前,TikTok与Tokopedia洽谈合作重回印尼。结合此前TikTok即将回归印尼市场的传闻,本次与Tokopedia的合作或许是其重启电商业务的举措之一。

从上线算起,TikTok Shop印尼站点仅仅存在了2年8个月,TikTok Shop的市场份额一直高速增长,深刻影响了东南亚的电商格局。根据新加坡咨询公司Momentum Works的数据,去年印尼电商交易额约为520亿美元,其中约25亿美元来自TikTok,其在印尼电商平台的激烈竞争中啃下了5%的市场份额。

另外,据不完全统计,使用社交媒体平台进行购物消费的印尼用户比例高达86%,其中46%使用TikTok Shop进行购物,远远甩开Whatsapp、Facebook Shops、Instagram Shopping等平台的用户比例。

印尼之后,Shopee继续一马当先,成为越南最受欢迎电商平台:

01 印尼

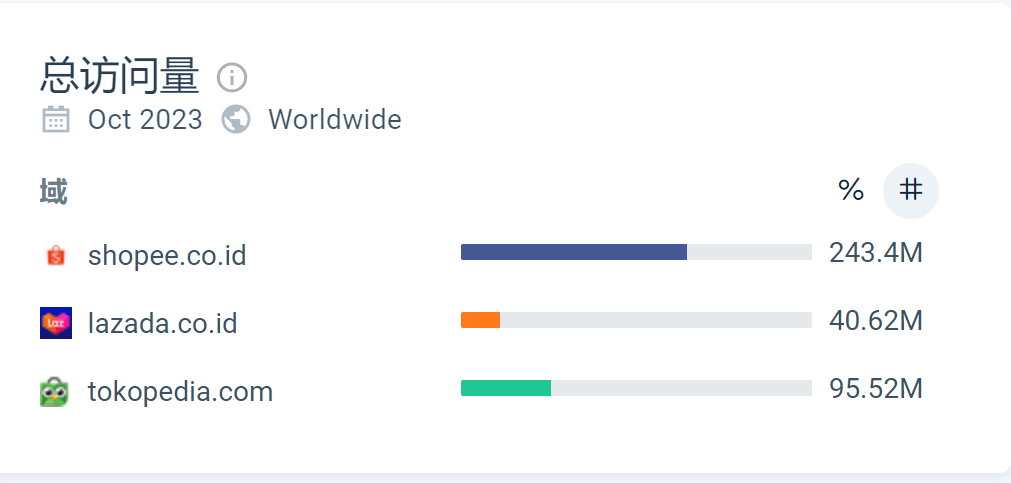

图注:10月网站流量 图源:Similarweb

图注:Shopee利润率最高 图源:katadata

但是,Lazada背靠阿里,通过源源不断的资金“输血”供给,推出了系列利好政策,大力招揽卖家。

众所周知,印尼地区岛屿众多,配送不便,而Lazada的免运费机制可以说是直击消费者痛点。

不过,除了运费优惠,Lazada印尼在商品价格上也表达出了极大的诚意,其在11.11大促期间推出了多项优惠福利,包括大促折扣、钱包返现、闪购、买一送一、最低价格保证、定点福利发放等,为印尼消费者带来了快乐的购物体验。

为了迎合印尼政府逐渐收紧的政策,Lazada还通过多种渠道推动印尼本地品牌销量增长。在今年11.11大促期间,Lazada不仅为印尼本土品牌销量增长创造了条件,而且还积极重申Lazada印尼未来将继续支持本土产品。

于是,在Lazada11.11开售首日,多个美容品牌的销售量大涨,其中,印尼本土美妆品牌Somethinc在11.11首日的销售额甚至超过先前9.9大促五天的总销售额。Lazada能在双11大促期间吸引来如此多的消费者,可见其深耕印尼市场的雄厚实力和决心。

TikTok被封禁后死咬印尼市场:

相比于在别的市场的顺利,其在印尼却屡次受阻,但面对印尼这样一个极具潜力的市场,TikTok也并不打算放手。

目前,TikTok与Tokopedia洽谈合作重回印尼。结合此前TikTok即将回归印尼市场的传闻,本次与Tokopedia的合作或许是其重启电商业务的举措之一。

从上线算起,TikTok Shop印尼站点仅仅存在了2年8个月,TikTok Shop的市场份额一直高速增长,深刻影响了东南亚的电商格局。根据新加坡咨询公司Momentum Works的数据,去年印尼电商交易额约为520亿美元,其中约25亿美元来自TikTok,其在印尼电商平台的激烈竞争中啃下了5%的市场份额。

另外,据不完全统计,使用社交媒体平台进行购物消费的印尼用户比例高达86%,其中46%使用TikTok Shop进行购物,远远甩开Whatsapp、Facebook Shops、Instagram Shopping等平台的用户比例。

02 越南

图注:10月越南电商平台受欢迎程度排名,Shopee断层领先;图源:Reputa

另外,早在2023年第一季度,Metric发布了关于越南电商市场调查报告中,Shopee便占据了越南电商市场最大的市场份额,其总营收达到了24.7万亿越南盾(10.5亿美元)。在Shopee之后,Lazada和TikTok Shop分别排名第二、第三,Lazada的总营收达75000亿越南盾(3.1亿美元),TikTok Shop的总营收达60000亿越南盾(2.5亿美元)。从营收上看,Shopee远远超过Lazada、TikTok Shop等电商平台,卖货优势十分显著。 如今,Shopee不仅是越南电商市场上营收第一的电商平台,更是最受消费者欢迎的电商平台。 Lazada超越TikTok Shop,位列第二: Lazada紧随Shopee之后,以26.72分的总得分(受欢迎程度)保持第二,排名第三的是TikTok Shop。此前,Lazada越南站与众多品牌商和卖家达成了合作,致力于推广低价购物频道,获得了消费者的一致好评。根据iPrice Group的数据,Lazada在越南的市场份额为32.6%。 据阿里财报显示,在截至2023年第三季度中,亏损有所收窄,阿里表示是由于Lazada和Trendyol盈利水平有所改善。根据披露,Lazada和Trendyol业务都实现了各双位数的订单量增长,另外Lazada还延续了提高变现的趋势,相较于Shopee母公司Sea披露的财报增长表现,Lazada的增长更具可持续性。 TikTok不甘示弱,奋起直追: 根据Metric发布的2023年越南第三季度电商报告显示,第三季度,该市场上的44.3万名卖家共售出了6.02亿件商品,电商平台总销售GMV高达63万亿越南盾,同比增长54.4%,环比增长22.66%。其中,TikTok Shop贡献了大头销售额,达到了25亿越南盾,一举成为了越南电商市场份额上升最明显的平台。 从越南电商市场的份额上看,TikTok Shop也是一众平台中上升最明显的一个,在2022年第三季度时仅为3%,在今年第三季度就已经增加至16%。越南数据研究公司Metric称,2023年上半年TikTok Shop已经超越Lazada,以16.3万亿越南盾的收入市场份额跃居第二。 最近,TikTok趁热打铁,11月20日,TikTok Shop Mall宣布正式在越南上线,目前其商城内有美妆、时尚、电子等多个品类的国内外品牌商、卖家以及代理商,不仅确保商城内商品100%正品,还为消费者提供全国免运费、15天内免费退货等服务。

图注:TikTok Shop商城正式在越南上线 图源:Tuoi Tre

越南本土电商营收增长乏力: 值得一提的是,曾经被寄予厚望的越南本土电商Tiki已经被甩出很远。近年来估值大幅下降。在2022财年,Tiki总收入较2021财年下降7%,同期支出却增加4%,这导致其运营亏损增加39%。据统计,今年6月份,Tiki的访问量仅为900万,而Lazada为3980万,Shopee为1.2亿次,远远落后于Shopee、Lazada。根据数据机构Metric.vn发布的报告显示,TikTok Shop在今年第一季度营收超过2.5亿美元,占比达到15.5%,位居市场第3名。排名前二的分别是Shopee和Lazada。Tiki的排名甚至低于Sendo,位居第5。从Reputa发布10月越南社交媒体渠道最受欢迎电商平台排名中可以看到,Tiki依旧排名第5。 然而,Tiki迫于压力,最近也没闲着,忙着启动“365 Return”计划,即365天退货计划。 “365 Return”计划从2024年1月11日起适用于家用电、数码配件、Tiki Trading的产品,这些产品产品被公司评定为技术错误(制造商错误),自客户在Tiki购买之日起365天内,买家将可以自由返回家中、翻新或100%退款。该计划同样适用于Tiki Trading的卖家。 从网站访问量来看,Tiki似乎扳回一成胜算。根据数据分析网站Similarwed发布的2023年10月份东南亚各电商平台访问量,Tiki访问量较9月份上涨22.9%,从9月份的700万涨至10月份的860万;另一本土平台Sendo访问量较9月份上涨20%,从9月份的100万涨至10月份的120万。 据了解,Sendo平台三分之二以上的消费者在胡志明市和河内以外,Sendo一直以进军偏远地区的策略实现业务增长,同时运营企业对企业(B2B)和消费者对消费者(C2C)的模式,目前平台拥有30多万卖家,为越南全国1000万左右的顾客提供超过29个品类的电商服务,现逐渐成为越南仅次于Lazada的第二大电商平台,估值超10亿美元。2023 年上半年,Tiki 收入 1.6 万亿盾,销售 580 万个产品;Sendo 收入 1123 亿盾,售出 51.1 万件商品。03 泰国

纵使这些平台都在使出浑身解数,但从总体来看,2023年,Shopee再次证明了自己在东南亚的坚如磐石的霸主地位。另外,后来加入东南亚电商混战的Temu,目前来看尚未发力,但如果明年开始力推的话,很有可能会超越很多平台,成为明年新晋黑马。

近日,拼多多发布财报显示,11 月 29 日美股开盘,拼多多一度涨逾 4%、阿里跌 1.9%,拼多多以 1920 亿美元市值首次超过阿里,不过很快涨幅回落,阿里又暂时反超。不过,拼多多市值将超阿里离不开Temu今年在海外一路攻城略地,多国蝉联下载榜单首位。市场已经愈发相信 Temu 复刻拼多多经验的生命力。 据市场分析机构 Insider Intelligence,Temu 目前是美国访问量第四大电商网站,次于亚马逊、沃尔玛、Ebay。另据媒体统计银行卡交易数据,Temu 从今年 5 月起在美国销售额和活跃用户超过 SHEIN,至 9 月已经是 SHEIN 的约 2.5 倍,而 SHEIN 期间数据有所下滑。 拼多多市值何时超过阿里的悬念虽然只维持了一天。但值得注意的是在拼多多公布第三季度财报后,市场几乎认定其市值短期内将超阿里。季报显示,拼多多除了主站营收增速持续超同行,Temu 表现也超预期、带动交易服务收入从上季度 144 亿元跃升至 292 亿元。 从早前Shopee母公司Sea 发布的“全员备战书”中,不难看出,Shopee面对竞争也做好了迎击的准备。东南亚电商平台格局未必一成不变,TikTok短期崛起力压Lazada在先,而后“空降”东南亚的Temu也逐渐展现“黑马之姿”,如果Temu明年开始发力,东南亚电商或将重新洗牌。 [ad]文章来源 :东南亚电商观察

TKFFF公众号

扫码关注领【TK运营地图】

TKFFF合作,请扫码联系!

文章来源: 文章该内容为作者观点,TKFFF仅提供信息存储空间服务,不代表TKFFF的观点或立场。版权归原作者所有,未经允许不得转载。对于因本网站图片、内容所引起的纠纷、损失等,TKFFF均不承担侵权行为的连带责任。如发现本站文章存在版权问题,请联系:1280199022@qq.com

分享给好友:

已认证

已认证