1000亿美金蓝海市场,又出了个新爆款

盲盒已经卷到狗身上了。

在美国,有人每个月花钱给狗订一个神秘盒子。盒子里可能是毛绒玩具、耐咬玩具、天然零食,也可能是健身房、披萨店、冬季冒险、电影场景主题的狗狗用品。

狗不知道这个月会收到什么,主人也不知道。

这门生意叫BarkBox。它的玩法很像宠物版盲盒。宠物主按月订阅,BarkBox每个月给狗寄出一个主题盒。这件事有意思的地方在于,开盒子的未必是狗,真正上头的是主人。

如今美国宠物市场热度持续攀升,2025年行业支出达到1580亿美元,同比增长3.7%,预计2026年达到1650亿美元。

BarkBox也并非孤例。

Crocs已经和BARK合作推出狗狗版洞洞鞋。Casper把人的记忆棉床垫逻辑延伸到狗狗床垫。越来越多品牌开始把人的消费场景重新做一遍宠物版。

为什么宠物主愿意为这些产品买单,其他卖家又能从这门生意里看到什么机会。

有人把狗狗用品做成了宠物盲盒

BarkBox是BARK旗下的核心订阅产品。

BARK在2025财年年报中提到,公司从BarkBox起步,它是一种月度主题玩具和零食订阅服务,会根据狗狗体型、玩耍方式、过敏情况等信息匹配产品。BARK还提到,公司产品通过DTC渠道销售,也进入超过5万个线下零售网点,并覆盖Amazon、Chewy等线上平台。

图源:BARK财报

普通宠物用品是用户想到需求后再购买。比如狗把玩具咬坏了,主人重新下单。BarkBox的逻辑不一样。它把需求前置成订阅。用户不需要每个月重新挑玩具和零食,只要持续订阅,狗狗就会收到新的主题盒。

这也是它能被称为宠物盲盒的原因。

第一,每个月都有新主题。

用户知道盒子里大致会有玩具、零食和咀嚼产品,但不知道这个月具体的主题、造型和组合。它卖的是一种可控的未知感。

人类盲盒卖的是未知感。BarkBox卖的是轻度惊喜。宠物主不会完全失控,因为盒子里一定是狗能用的东西。但宠物主也会期待这个月的主题、玩具造型和开箱效果。

第二,它不是单品销售,而是组合销售。

普通卖家卖一个狗玩具,用户会比较价格、材质、评价和耐咬程度。BarkBox把玩具、零食、咀嚼产品放进一个主题盒里,用户买的就不只是单个商品,而是一套体验。

这会改变用户的判断方式。

如果单独买一个狗玩具,消费者会很容易比价。但如果买的是一个月度主题盒,价格判断会变得更复杂。用户不只看单个玩具多少钱,还会看盒子有没有惊喜感,狗喜不喜欢,开箱体验好不好,下个月还值不值得继续订。

第三,它有一定个性化。

BARK在年报中提到,公司会使用第一方数据、客户洞察和机器学习,为每一只狗提供更个性化的产品和体验。BarkBox本身也会根据狗狗体型、玩耍方式、过敏情况等做匹配。

这说明BarkBox不是完全随机的盲盒。它更像是按狗狗需求做过筛选的订阅盲盒。宠物主买的是惊喜,但这个惊喜必须建立在安全、适配和可持续使用之上。

BarkBox不是只靠卖盒子赚钱。它先用订阅盒获取用户,再围绕狗狗需求,继续延伸到零食、耐咬玩具、牙齿护理、狗粮、零售渠道和其他服务。

BARK在年报中提到,公司会把客户互动数据用于未来产品设计,也会借助机器学习向用户推荐更多产品,并通过Add-to-Box做交叉销售。除玩具和配件外,BARK还在拓展犬猫干粮、宠物零食、辅食拌饭料、营养补充剂、口腔护理用品等消耗品类。

对BARK来说,BarkBox的价值不只是一盒玩具和零食,而是把一个宠物主变成长期用户。用户订阅时间越长,品牌越了解狗的体型、口味、咀嚼习惯和过敏情况,后续推荐零食、护理产品、耐咬玩具和食品的空间也越大。

这也是BarkBox和普通宠物礼盒最大的区别。普通礼盒卖一次。BarkBox要的是每个月继续发生一次交易。

人的消费品,正在长出宠物版

其实,现在,人的潮鞋、床垫、健康食品、户外用品、节日礼盒,都在被重新翻译成宠物版本。

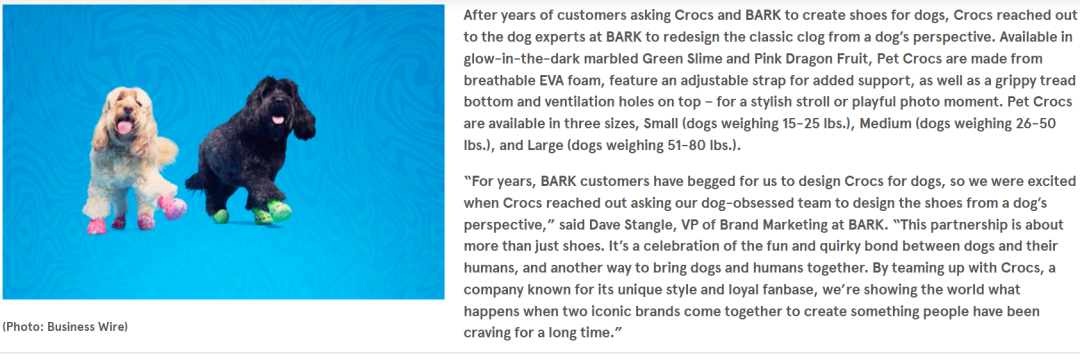

Crocs和BARK合作推出的Pet Crocs,就是一个很直观的例子。

2024年10月,BARK宣布与Crocs推出Pet Crocs。官方介绍中提到,这款产品由BARK和Crocs合作设计,限量版人宠同款鞋希望把狗和主人带到一起,适合散步和拍照场景。

这个案例的独特性在于,它不是简单给狗做鞋。

普通宠物鞋强调防滑、防烫、防脏,核心还是功能。但Pet Crocs更像一件社交产品。它把人的潮流鞋、亲子同款、宠物晒图和节日场景放在了一起。

这类产品天然适合出现在社交媒体上。狗穿上洞洞鞋,本身就有传播点。主人晒出的也不是单纯产品图,而是一种宠物生活方式。

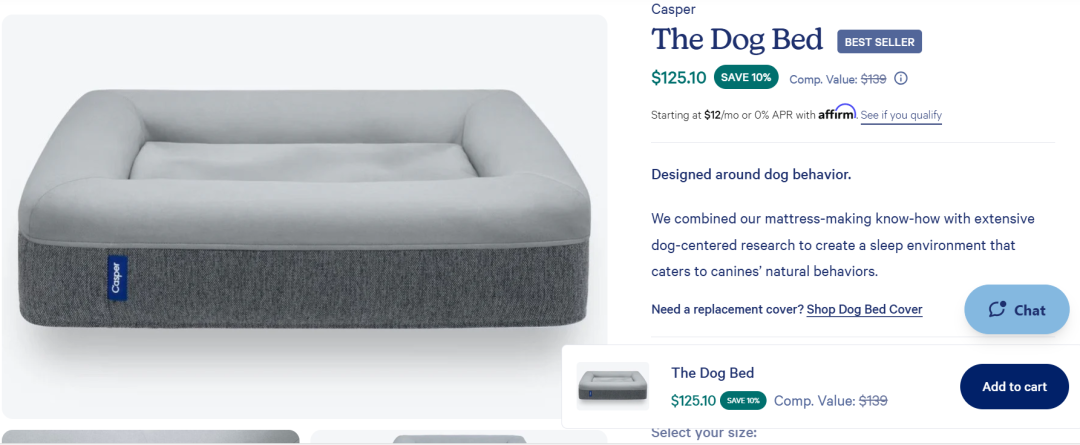

另一个案例,是Casper狗狗床垫。

Casper原本是做床垫的DTC品牌,后来推出狗狗床垫。普通狗窝容易卷价格。材质、尺寸、颜色、是否可拆洗,很快就会变成同质化竞争。

但Casper把人的床垫逻辑搬到了宠物身上。它不再只把产品叫狗窝,而是强调支撑、舒适、记忆棉、耐抓、可清洗。这套话术原本属于人的睡眠消费,现在被重新用在狗身上。

当宠物床从狗窝变成狗狗床垫,产品的价格逻辑也变了。用户不再只比较一块垫子贵不贵,而是会开始考虑狗睡得舒不舒服,关节有没有支撑,老年犬是否需要更软的承托,产品放在家里是否好看。

除了Crocs和Casper,还有不少品牌在做类似延伸。

Ben & Jerry’s把人的冰淇淋场景延伸到狗狗冷冻甜品。但这类产品涉及食品安全、成分标签和冷链,对普通跨境卖家不算友好。

The Farmer’s Dog、Freshpet等品牌,把人的鲜食、健康饮食和订阅配送逻辑带进宠物食品。这条线已经不只是创业品牌在讲故事,大食品公司也开始进入。

路透社报道称,General Mills在2025年推出Fresh版本Blue Buffalo狗粮,目标是在美国鲜食宠物食品市场增长中分一杯羹。General Mills北美宠物业务负责人Liz Mascolo预计,美国鲜食宠物食品市场未来十年有望从略高于30亿美元增长到100亿美元,并把增长原因归结为宠物食品品类的人性化。

这说明,人的健康饮食逻辑正在迁移到宠物食品。宠物主不只买能填饱宠物的食物,也开始追求看起来、闻起来、感觉上更像人类食品的宠物食品。

BARK自己也在把业务从玩具订阅盒,延伸到狗粮、零食、toppers、补充剂、牙齿护理等消耗品。BARK在年报中提到,消耗品类扩大了公司的潜在市场,也增加了可服务客户数量。

宠物主为什么愿意买单

卖家机会在哪里

APPA数据显示,2025年美国宠物行业支出达到1580亿美元,同比增长3.7%,预计2026年达到1650亿美元。2025年,美国有9500万户家庭至少拥有一只宠物。

这说明宠物消费不是小众兴趣,而是稳定的家庭消费。

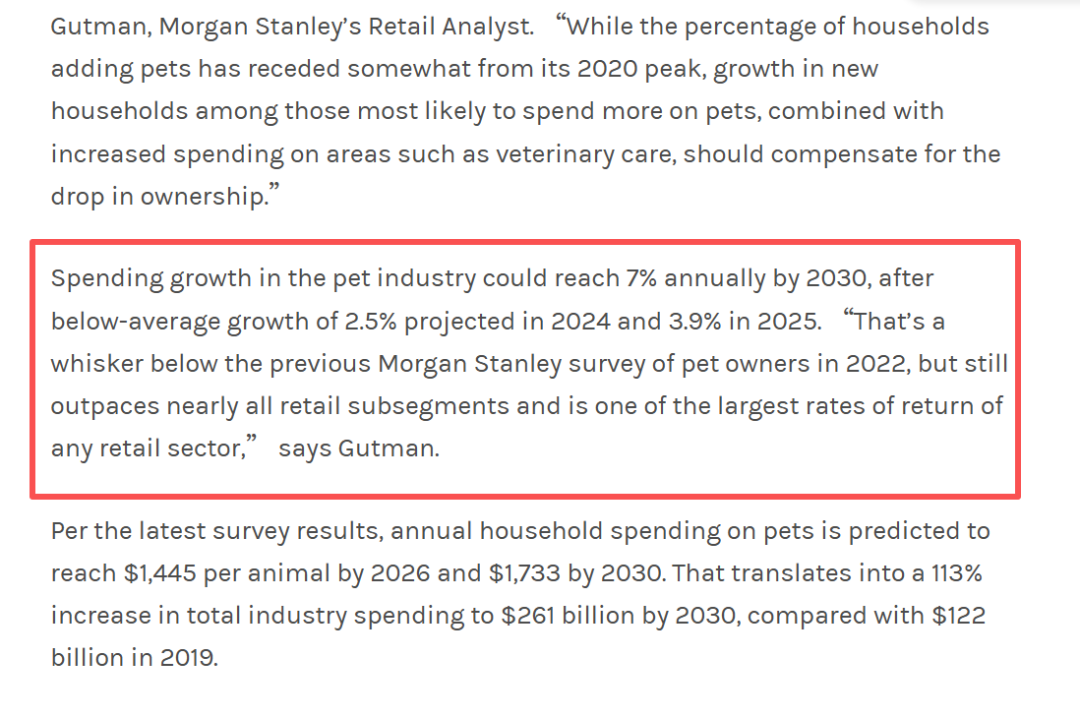

摩根士丹利给出的判断更长远。其宠物行业展望提到,宠物行业支出增速到2030年可能达到年均7%。即使2024年和2025年增速相对偏低,宠物消费仍然跑赢多数零售细分行业。

但更关键的问题是,宠物主为什么愿意为这些看起来更贵、更细分的产品买单。

宠物消费的核心决策人是人。产品要满足宠物的使用需求,也要满足人的情绪需求。很多宠物用品的升级,都不是宠物需求突然变复杂了,而是宠物主把自己的消费标准带进了宠物市场。

这也反映在线上渠道里。

NielsenIQ在宠物行业分析中提到,狗主和猫主的年均宠物支出都已经超过1000美元,79%的宠物护理消费来自同时在线上和线下购买的全渠道消费者。宠物食品也在向线上购买、订阅服务和到家配送迁移。

这和BarkBox的模式正好能对上。

对卖家来说,机会不在于简单复制BarkBox,也不在于硬做大品牌联名。更现实的机会,是把人的成熟消费场景拆小,再翻译成宠物能用、主人愿买的产品。比如,人的户外用品,对应宠物露营、宠物登山、宠物旅行用品;人的节日礼盒,对应宠物生日、万圣节、圣诞节、情人节礼包等等。

不要只盯着狗粮、狗窝、狗玩具这些传统关键词。当然,这个赛道也不能只看可爱和新奇。比如,食品和零食要注意成分、安全、标签和功能宣称;玩具要注意耐咬、误吞、材料安全和尺寸设计等等。

宠物化不是把人用产品缩小一号。真正能卖长的产品,一定要同时满足两件事。宠物能用,主人愿意晒、愿意复购、愿意为更好的体验多付钱。

文章来源:派代跨境

已认证

已认证