安克年营收首破300亿!却存货压身、现金流暴跌82%!

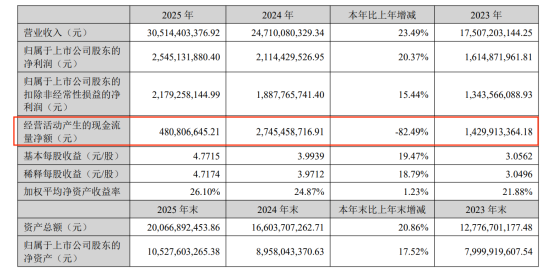

4月9日晚,安克创新摆出了一张足够漂亮的成绩单——营收首破300亿大关至305.14亿元,同比增长23.49%;归母净利润25.45亿元,同比增长20.37%,双双录得双位数增长。

但最让人值得关注的,是藏在表格角落的另一串数字:经营活动产生的现金流量净额仅4.81亿元,较上年同期的27.45亿元暴跌82.49%。

什么概念?赚了25个亿的账面利润,揣进兜里的真金白银却不到5个亿。这张亮眼财报,恐怕是安克创新史上最让人“不踏实”的一份答卷。而撬开现金流失血的锁链,首先冒出来的四个大字,正是——库存积压。

近50亿库存压顶,一家“卖货公司”的钱都堆在了仓库里

打开资产负债表,数字触目惊心。截至2025年末,安克创新存货账面价值高达49.97亿元,较年初的32.34亿元暴增54.53%。更夸张的是,2025年前三季度存货账面余额曾一度飙至61.47亿元,较2024年末猛增超过90%。

这不是数字游戏,而是真金白银地被锁死在仓库货架上。

安克创新给出的官方解释相当“体面”:为应对海外旺季需求、关税政策变化与供应链波动,公司加大备货力度。翻译成大白话就是——怕涨价,所以拼命囤;怕断货,所以拼命堆。

这个逻辑放在2025年确实成立。美国对华关税组合拳重锤落下——10%通用关税叠加125%“互惠”附加税,欧盟随后跟进,跨境电商的“黄金时代”戛然而止。作为境外收入占比96.62%的出海玩家,安克创新选择用大规模备货对冲风险,某种意义上是一个“不得不赌”的决策。

问题是,这个赌注的代价实在太大了。

近50亿元的存货意味着什么? 占公司净资产的47.47%。也就是说,公司将近一半的净资产不是现金、不是厂房设备,而是躺在仓库里的充电宝、扫地机器人和耳机。消费电子产品迭代周期越来越短,今天的爆款三个月后可能就是过气货,这近50亿存货中一旦出现滞销,跌价准备将直接把利润表轰出一个大窟窿。事实上,公司2025年上半年已计提2.38亿元存货跌价准备,全年存货跌价准备合计3.65亿元,计提比例6.81%。

存货周转天数更能说明问题的严重性。这一数字已从2024年的73.2天拉长至2025年前三季度的107.8天。34天的拉长,意味着货在仓库里多躺了一个多月——每多躺一天,资金就多沉淀一天,流动性风险就多堆积一分。

与存货同步膨胀的,还有应收账款。年末应收账款达18.73亿元,较年初增长13.20%。上下游两头吃紧,账面上赚的钱全变成了应收票据和仓库里的纸箱。如果把存货和应收账款加起来,安克创新将近70亿元的资金被沉淀在供应链两端——这差不多是公司全年净利润的近三倍。

现金流失血:关税恐惧、旺季押注与召回危机

存货激增并非凭空而来,安克创新的备货冲动背后至少站着三个推手。

推手一:关税恐慌下的“囤货狂欢”。 2025年关税政策反复拉锯,安克创新的应对策略简单粗暴——提前把货备足。一季度存货尚在可控区间,到上半年末已膨胀至52.95亿元。公司解释称,这是为了应对下半年旺季和潜在关税冲击而进行的“主动备货”。然而,当全行业都在用同样的逻辑“主动备货”,结果就是大家集体把资金压在仓库里,谁也别想痛快地回笼现金。截至2025年9月,公司对美出口产品中约三分之二已实现海外生产,但存货问题并未因此缓解——供应链分散化的红利,被过度备货的冲动完全抵消了。

推手二:旺季押注与线下扩张的连锁反应。 安克创新2025年线下渠道收入同比增长27.81%至90.87亿元,沃尔玛、Target等大型连锁渠道纷纷铺货。线下渠道的铺货逻辑与线上截然不同——提前铺货、压库存是行规。随着线下渠道占比提升,存货水位自然水涨船高。渠道多元化的代价,就是资金周转效率的牺牲。

推手三:充电宝召回危机捅出的窟窿。 2025年6月起,一场因电芯质量问题引发的召回风暴席卷而来——美国市场召回115.8万台,中国市场71万台,日本市场52万台,全球累计召回超过211.1万台。召回的直接成本预计高达4.32亿至5.57亿元,相关产品已造成33起火灾和爆炸事故,4人被烧伤。安克创新2025年半年报为此计提了1.3亿元的产品质量保证负债。

更要命的是,部分移动电源型号的3C认证证书被直接撤销,储能电源的3C认证也遭暂停,直接影响产品合规销售。这些问题产品大量积压在库存中,成为无法销售的死库存,进一步加剧了存货的结构性恶化。

三重压力之下,安克创新的现金流账本全面崩盘:

存货激增54.53%,直接吃掉近50亿资金;

应收账款增长13.20%,又沉淀了将近19亿;

研发费用暴增37.20%至28.93亿元,吃掉近29亿;

财务费用同比暴增110.86%,利息支出翻倍;

产品召回产生的退款、物流、销毁等额外支出,进一步蚕食现金池。

账面上赚的25亿,几乎全部被仓储货架吞噬了。

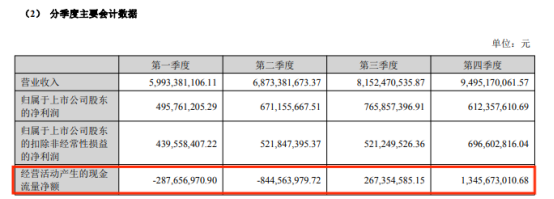

更令人忧心的是,2025年上半年公司经营现金流净流出11.32亿元,同比暴跌234.58%;三季度末经营现金流依然为-8.65亿元——这意味着安克创新全年经营现金流虽然转正为4.81亿,但靠的主要是四季度的旺季回款来填补前三季度的巨大窟窿。这种“年底输血”的现金流结构,本身就说明现金流的健康度已经大打折扣。

(北美营收占比回落,欧洲等市场占比上升)

(亚马逊营收略有下降,但仍占据半壁江山)

货架越堆越高,家底越掏越空

近50亿存货压在仓库里,带来的远不止账面数字的难看。

首先,资金周转效率断崖式下滑。安克创新不是靠卖货回笼现金来滚动经营的,而是在用不断增加的借款来填补现金流缺口。公司银行贷款已激增至17.25亿元,资产负债率攀升至50.3%。2025年,安克创新已发债募资约11亿元,同时还筹划赴港交所上市融资。一家毛利率高达45.07%的消费电子巨头,为什么要不断借钱、发债、还要赴港二次上市?答案或许就藏在堆积如山的库存里。

其次,高库存正在蚕食盈利质量。2025年净利率为8.58%,较上年同期下降0.37个百分点。表面看降幅不大,但净利率的下滑发生在毛利率上升1.39个百分点的大背景下——也就是说,产品确实卖得更贵了,但各种费用和减值正在疯狂吞噬利润空间。2025年第四季度净利率仅6.83%,较上年同期下降1.43个百分点,较上一季度下降3.02个百分点。盈利能力正在快速边际恶化,而存货跌价准备和财务费用激增正是两大元凶。

再者,高库存正在透支未来的增长空间。安克创新的核心战略是“极致创新”——充电储能的氮化镓技术、智能创新的创意打印机、智能影音的激光投影,每一项突破都需要真金白银的研发投入。2025年研发费用28.93亿元,同比增长37.20%,研发费用率9.48%。但高库存正在蚕食公司投入创新的现金流。如果未来库存周转效率不能快速改善,“创新驱动增长”的故事恐怕会越讲越艰难。

当前安克创新的处境,像极了刚跑完一场百米冲刺的短跑运动员——表面上看姿态完美,但肺里已经吸不进足够的氧气。财报显示,安克创新账上货币资金36.57亿元,加上可转债募资11.05亿元,短期偿债风险尚在可控范围内。但“手里有钱”不等于“周转健康”。36.57亿元的货币资金,在面对近50亿的存货和19亿的应收账款时,安全垫其实远没有看上去那么厚实。

对安克创新而言,2026年最核心的课题或许不是“如何卖更多货”,而是“如何把仓库里的货尽快变成钱”。这需要的是对库存结构的精准把控、对渠道节奏的合理调配,以及对供应链风险的审慎评估。

如果这个问题得不到解决,营收破300亿、利润创新高的光环,迟早会被仓库里那堆越摞越高的纸箱压塌。

文章来源:江玉燕

已认证

已认证